Crítica a los modelos de gestión de carteras | Gabriela de la Torre

Este artículo ha sido redactado por Gabriela de la Torre, autora del proyecto Value4all, con el apoyo de Jaime Lasheras, asesor externo del proyecto.

Críticas a los modelos de gestión de carteras

Si una persona fuera capaz de hallar una fórmula que funcionara a la perfección en los mercados reales, ¿la haría pública? ¿antes o después de hacerse millonario?

Preguntas como las anteriores son las que deja caer el profesor Pablo Fernández en su artículo “CAPM: An Absurd Model” en el que se opone a la idolatría que se muestra hacia este modelo. Principalmente respalda su contraposición en que no se pueden considerar las predicciones o conclusiones que propone este modelo como certeras y seguras partiendo de la hipótesis de que todos los inversores tengan las mismas expectativas. Esta hipótesis se aleja mucho de la realidad pues no deja el ser humano de ser racional y con ello, de tener diferentes objetivos, opiniones, expectativas. Concluye que debido a esta heterogeneidad resulta imposible determinar la prima de riesgo del mercado y la beta de una empresa. (Fernández 2015). Puedes revisar más en detalle las críticas a este modelo aquí.

De acuerdo con él, otros autores como el economista Richard Roll y su conocida crítica a este modelo, justifican su inexactitud basándose en las ecuaciones que lo conforman. Resultan ser muy sensibles a las variables que las conforman, lo que se traduce en que pequeñas modificaciones en la tasa libre de riesgo o en el rendimiento del mercado, den lugar a resultados muy diferentes. Del mismo modo, defiende que es imposible definir el mercado en su totalidad puesto que sería necesario incluir todo tipo de bienes, metales preciosos, etc. Al no poder tener en cuenta todo aquello que presente algún valor, resulta imposible estudiar todas las oportunidades de inversión y, por consiguiente, probar este modelo.

A continuación, se recapitulan las principales hipótesis que forman parte de los modelos financieros descritos en este trabajo y que, a su vez, han generado una gran controversia con el paso del tiempo. Se recuerda que el modelo CAPM surge a raíz del modelo de Markowitz, lo que conlleva que compartan muchas ideas e hipótesis. Comenzando pues por las críticas a ambos modelos y continuando con las especificas a cada uno de ellos, se destacan las siguientes observaciones:

- No es viable que todos los inversores compartan el horizonte temporal, cada inversor es diferente, lo que convierte en improbable la idea de que todos compartan las mismas expectativas.

- Supuestos poco realistas, no siempre se puede tener la certeza de que las variables siguen una distribución normal. Esto conlleva a que las deducciones se conviertan en casos hipotéticos, no es casos certeros. Por otro lado, tampoco se puede partir de la idea de un mercado perfecto al ser una hipótesis muy lejana de la realidad; la información no es gratuita, ni mucho menos está al alcance de todos.

- Son modelos matemáticos muy sensibles, lo que dificulta implementarlos en la práctica. Por un lado, el modelo de Markowitz es un modelo de optimización cuadrática que puede dar lugar a varias dificultades a la hora de encontrar activos que cumplan las restricciones. Y de la misma manera, el modelo CAPM depende principalmente del beneficio del activo “sin riesgo” elegido y del parámetro beta; ambas variables dependientes del mercado y de la decisión de elegir el activo “sin riesgo”. Todo ello origina un modelo inestable, es decir, cambios pequeños en dichas variables dan lugar a cambios significativos en la solución final.

A continuación se hacen comentarios sobre varios modelos de gestión de carteras que quizás quieras revisar antes de proseguir con la lectura:

En referencia al modelo de Markowitz:

- Utilizar rentabilidades históricas para estimar los parámetros, genera unos resultados que no son del todo fiables debido a la bursatilidad del mercado. Lo que da lugar a portafolios con pocos títulos, con baja diversificación.

- De nuevo, las previsiones sobre los rendimientos no permiten generar un modelo que permita obtener resultados totalmente fiables.

En referencia al modelo CAPM:

- El hecho de considerar solamente el riesgo sistemático facilita la diversificación. Sin embargo, puede crear la duda de no estar teniendo todo en cuenta, y al mismo tiempo no deja de ser un parámetro difícil de obtener.

- No tener en cuenta la aversión al riesgo de cada inversor. Al no ser un modelo racional pasa por alto la importancia de tener cuenta la voluntad del inversor y la que le conducirá a realizar unos u otros movimientos, más o menos arriesgados.

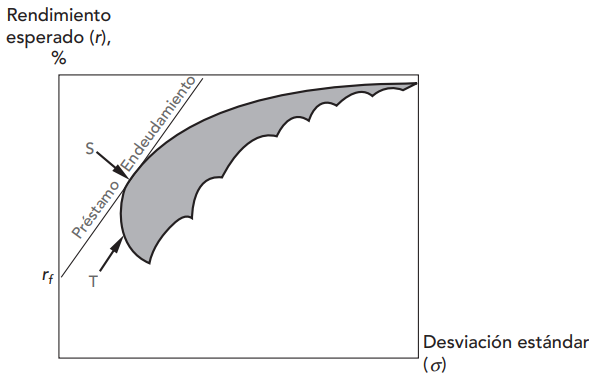

- Respecto al endeudamiento, el modelo defiende la capacidad de poder tomar la deuda que se desee. Mientras que, en la realidad o no siempre es viable hacer ventas en corto o existen una serie de condiciones que no dependen de la voluntad del inversor.

Figura 1. Diferenciación entre préstamo y endeudamiento sobre la CML (Allen et al. 2010).

- El parámetro beta puede acarrear un gran error al tener en consideración los rendimientos históricos. Para su cálculo, se utilizan datos que cambian muy fácilmente de un día para otro y que dependen del índice bursátil tomado como referencia, del periodo histórico y de haber escogido rentabilidades diarias, mensuales o anuales. (Fernández y Carabias 2006)

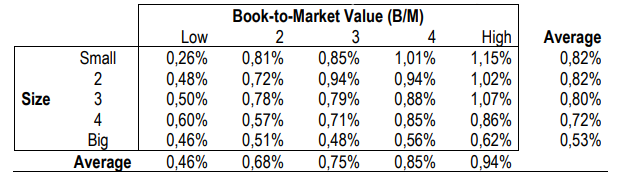

Por último, los mismos Kenneth French y Eugene Fama introducen el modelo de cinco factores en el artículo “A Five-Factor Asset Pricing Model” de la revista académica The Journal of Finance. Al igual que el de tres factores, continúa siendo un modelo empírico de valoración de activos y como su propio nombre indica, introduce dos factores: Robust Minus Weak Profitability (RMW) y Conservative Minus Agressive (CMA). Detallar en mayor profundidad este modelo se aleja del objetivo de este trabajo, no obstante, en dicho artículo los economistas realizaron un estudio de los rendimientos medios de las Letras del Tesoro estadounidenses durante 50 años que resulta de gran interés; observaron que no existía una relación evidente entre el tamaño y la rentabilidad media.

En cada columna Book-to-Market Value, la rentabilidad media suele disminuir a medida que aumenta el tamaño. El “efecto tamaño” se ve alterado en la primera columna y aparece un valor atípico de 0,46%; excepción que justificaron con la microcapitalización. Conforme a ello, se concluyó que no siempre existía una relación evidente entre tamaño y rentabilidad.

Figura 2. Rentabilidad media mensual de las Letras del Tesoro estadounidense (1963-2013). Fuente: (Fama y French 2015)

Tal suceso pone en duda evidentemente la fiabilidad del modelo, sin embargo, otros autores como el ya mencionado Pablo Fernández, manifiesta en su artículo “The Market Portfolio is NOT Efficient: Evidences, Consequences and Easy to Avoid Errors“ la importancia de saber diferenciar entre hecho (algo que realmente existe o sucede) y modelo; dando a entender que un modelo empírico, como los anteriores expuestos, podrá acercarse a la realidad en mayor o menor medida pero no dejará de ser eso, un modelo predictivo y no una herramienta infalible a la hora de elaborar una cartera. (Fernández, Carelli, y Ortiz Pizarro 2016)

Otros modelos en la Teoría de Carteras

La aparición del modelo CAPM desembocó en una corriente de literatura que dio lugar a nuevas teorías, análisis e incluso, a la aparición de nuevos modelos; entre ellos, el de los Tres Factores en 1992. Aunque ya se han explicado en detalle los modelos principales que, hoy en día siguen siendo utilizados, explicados en las universidades e incluso, tomados como referente; resulta de interés dar a conocer brevemente la existencia de otros que han ido surgiendo del mismo modo: tras probar el CAPM.

En 1973, Robert Merton publicó en la revista Econometrica el artículo “An Intertemporal Capital Asset Pricing Model” en donde introdujo el modelo ICAPM, una extensión del modelo CAPM cuyo objetivo es abordar cuestiones que este modelo no considera como, por ejemplo, el consumo y el ahorro a lo largo del tiempo. Se trata de un modelo lineal multifactorial que a diferencia del CAPM, incluye factores económicos como la riqueza y el bienestar, ambas variables en el tiempo. Los inversores suelen participar en los mercados financieros durante varios años, en los cuáles las oportunidades de inversión junto con las expectativas de riesgo pueden cambiar. De este modo, la adición de estos factores supone la utilización de múltiples coeficientes beta que abarcan los distintos períodos de tiempo, consiguiendo así un modelo que confiere al inversor una visión más completa de la realidad.

Al mismo tiempo, en las décadas de 1970 y 1980, los profesores Robert Lucas y Douglas Breeden enunciaron una nueva extensión del modelo CAPM: “The Consumption Capital Asset Pricing Model” (CCAPM). Continúa siendo un modelo lineal, no obstante, en lugar de utilizar una beta del mercado para calcular los rendimientos esperados, utiliza una beta del consumo. Con “riesgo de consumo” pretende cuantificar la incertidumbre derivada al aceptar una u otra inversión y de esta manera, poder convertirse en un modelo capaz de analizar mejor las decisiones de inversión.

Y, por último, Stephen Ross (1976) publicó la teoría del arbitraje o “Arbitrage Pricing Theory” (ATP), modelo multifactorial lineal que conformaba un modelo alternativo al modelo CAPM para el cálculo del rendimiento de activos. En lugar de utilizar únicamente la beta para medir el riesgo sistemático, considera otros aspectos (tasas de interés, inflación, etc.) que cuantifica con múltiples factores de riesgo. Se sustenta en asumir que los precios de los activos se mueven conjuntamente, es decir, si se produce un aumento del precio de la gasolina se producirá al mismo tiempo, un aumento en el precio de los automóviles que la utilicen. Algo que puede parecer “lógico” deriva en una fuerte correlación entre los factores de un activo y otro y permite llevar a cabo la práctica del “arbitraje”. Bajo la suposición de competencia perfecta en el mercado, dicha práctica se define como tomar ventaja de un descuadre de los precios de un activo entre un mercado y otro, obteniendo así la diferencia como ganancia y sin correr riesgo alguno. De este modo, este modelo permite identificar los activos sobrevalorados o subvalorados para poder llevar a cabo el “arbitraje”.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/