El modelo CAPM y la diversificación de carteras

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores"). La redacción de la entrada del blog ha sido realizado por Santiago Delgado Ruiz-Gallardón, autor del proyecto value4all.

Introducción

En enero de 2015 se publicó el inspirador artículo de Pablo Fernández “CAPM: an absurd model” en Business Valuation Review, Volume 34, issue 1. Siempre es bueno repasar las inexactitudes de este modelo

El CAPM supone una manera de matematizar la economía, en una estrategia eminentemente de la economía neoclásica, que no es aceptada por la escuela de economía austriaca, más detalles aquí. Pero dado que la inversión consiste en colocar el capital de manera estratégica en títulos con el fin de obtener una rentabilidad, para que la inversión sea fructífera, es de capital importancia escoger de manera óptima dichos títulos. Esto ha llevado a muchos académicos a matematizar de la inversión, ofreciendo diferentes maneras de evaluar activos para de este modo seleccionar aquellos que más rendimiento vayan a ofrecer.

En ese sentido, los parámetros básicos son la volatilidad y la rentabilidad, como detallamos aquí, y el modelo más usado es el del CAPM, que describimos (y criticamos) a continuación.

La Teoría Moderna de Carteras y el Modelo de Valoración de Activos Financieros (CAPM):

Harry M. Markowitz, economista y profesor de finanzas de la Universidad de California introdujo a final de los años 60 la Modern Portfolio Theory o Teoría Moderna de Carteras. En ella se vinculan por primera vez los conceptos de rentabilidad de las acciones y su riesgo. Esta correlación entre rentabilidad y riesgo da lugar a una propuesta de diversificación de las acciones, con el ánimo de obtener una buena rentabilidad limitnado en lo posible el riesgo.

Sobre esta teoría se apoya el Modelo Diagonal de Sharpe (Sharpe Diagonal Model) que por primera vez introduce la distinción entre el riesgo específico o diversificable y el riesgo sistemático o no diversificable, del que ya hablamos aquí. Además, Sharpe descubrió que no sólo las acciones tienen una correlación entre sí, sino que gran parte de esa correlación se deriva de un índice general, por ejemplo, el índice de la bolsa de valores en la que se cotizan esas acciones relacionadas.

Posteriormente, el Capital Asset Pricing Model (CAPM), desarrollado inicialmente por William Sharpe, John Lintner y Fischer Black marca el inicio de la teoría de la valoración de activos. Desde entonces se ha utilizado y se sigue utilizando dicho modelo en numerosas aplicaciones, tales como la valoración del rendimiento de carteras de inversión o estimar el coste del capital de empresas.

Es de destacar que estas aportaciones a la confección de carteras de inversión fueron la causa que se galardonase con el premio Nobel de Economía en 1990 de manera conjunta a Harry Markowitz, Merton Miller y William Sharpe.

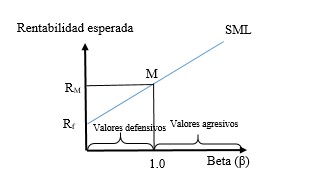

El modelo propone una relación de equilibrio que representa la conexión entre el riesgo y la rentabilidad de cualquier activo de todo el mercado, lo cual es una suposición significativamente profunda, por medio de la llamada Security Market Line (SML). Es esencial mencionar cómo este modelo ha sido y es tan criticado como admirado. A día de hoy, todavía no hay una opinión homogénea sobre la necesidad de uso de dicho modelo. Mencionar que este modelo sí se sigue utilizando a día de hoy ampliamente en la vida real para estimar el coste de fondos propios, y, de este modo, también para calcular el coste promedio ponderado del capital (WACC) para fondos propios y evaluación de inversiones. La fórmula principal se representa a continuación:

Donde:

E(ri): Representa la rentabilidad esperada por el título i.

rf: Representa el llamado “risk free rate “, la rentabilidad de un activo libre de riesgo. Suele usarse el rendimiento de un bono con vencimiento parecido al título a valorar.

βim: Es la beta, el riesgo del título frente a la cartera del mercado. Se puede calcular como la covarianza entre la rentabilidad del título y el mercado dividido entre la varianza de la rentabilidad del mercado. Esta beta no tiene apalancamiento, asume que las empresas no tienen deuda, es decir, no tiene riesgo financiero. En caso de desear añadirlo, se definirá una beta con apalancamiento que dará a una rentabilidad mayor.

(E(rm) – rf): Es la prima de riesgo del mercado, rendimiento extra exigido por inversores para invertir en títulos con riesgo frente a los sin riesgo. RM representa el retorno del mercado, es decir, el hipotético retorno que daría la cartera del mercado. Para hallar este retorno se usan índices como el famoso S&P 500.

Figura 1: Representación del model CAPM. Elaboración propia

Aunque la demostración matemática del CAPM es ciertamente elegante, ofrece predicciones intuitivas y fuertes sobre cómo medir el riesgo, y su relación con la rentabilidad esperada. Sin embargo, este modelo se puede considerar muy pobre e irrealista, ya que se apoya en hipótesis de partida poco realistas, a destacar:

1. Todos los inversores tienen las mismas expectativas de rentabilidad

2. Todos los inversores invierten con la vista puesta en el mismo plazo temporal

Una enumeración más detallada de las hipótesis subyacentes es la siguiente:

- Hay competencia perfecta y ningún inversor puede influir en los precios, sin que existan costes de transacción, es decir, la información es gratis, el impuesto sobre la renta es cero. Así, esta información está disponible para toda persona instantáneamente.

- Se asume un mercado perfecto y se asume que todo título está valorado correctamente.

- Las personas son adversas al riesgo, racionales y quieren maximizar su propia utilidad. Se asume que el inversor tiene una cartera perfectamente diversificada, eliminando el total del riesgo no sistemático. De este modo, solo se tiene en cuenta el riesgo sistemático.

- El riesgo de una acción debe medirse en relación a una “cartera del mercado” que incluye no solo activos financieros negociados, sino bienes de consumo duraderos, bienes inmuebles y capital humano. Aunque es prácticamente imposible crear la llamada cartera del mercado, y por tanto la diversificación perfecta también, es fácil y barato diversificar según el mercado de valores, teniendo sentido asumir que los inversores se preocupan por ser compensados por cargar el riesgo sistemático.

- La utilidad del bienestar del inversor se maximiza en el periodo siguiente, pudiendo solo compararse con seguridades de periodos “comparables”, lo cual tiene sentido pues, aunque se mantenga una inversión más de un periodo, los rendimientos se cotizan sobre una base anual.

- Las operaciones de compra y venta pueden realizarse en unidades infinitamente divisibles.

- Los inversores pueden vender ilimitadamente en corto cualquier número de acciones

- Los inversores pueden pedir prestado o prestar la cantidad deseada a tipos libres de riesgo. Esta suposición proporciona al inversor un nivel mínimo de rentabilidad rf.

Hay una serie de inconvenientes en el modelo que ponen en cuestión su validez:

- El mercado real no es perfecto. Aunque se pueda argumentar que ciertamente hay mercados eficientes, los valores bursátiles tienen siempre una posibilidad de estar valorados incorrectamente y de este modo no está reflejado su rendimiento en la SML.

- Hay abundante literatura que demuestra la variabilidad de la beta según el periodo de cálculo, como por ejemplo los siguientes: Berkshire Hathaway (0.60 – 095), Disney (0.44 – 1.38), Coca-Cola (-0.08 – 0.82), Merck (0.05 – 1.48).

- Una dispersión similar se encuentra en el cálculo del Market Risk Premium.

- El risk-free rate, que se obtiene del rendimiento de la deuda pública a corto plazo, no representa con exactitud el de inversores individuales, pues está asociado a gobiernos, debiendo de ser entonces la pendiente de la SML diferente.

- La variación de la rentabilidad de los títulos no es explicada de manera adecuada. El modelo indica que todo inversor espera la misma rentabilidad y volatilidad de toda acción, lo cual no va acorde con la realidad pues cada persona piensa y actúa de manera diferente e idiosincrática.

- Se está asumiendo que todo inversor tiene acceso a la misma información y que éstos se ponen de acuerdo respecto al riesgo y a la rentabilidad esperada para todo título. La información, en la realidad, no es igual para todos, ya sea por falta de acceso o por falta de conocimiento, por ejemplo: un inversor que conoce bien el mercado bursátil realizará un estudio minucioso de diferentes empresas con el fin de valorar la mejor opción, sin embargo, por otro lado, un inversor sin conocimiento alguno puede dejarse llevar por la corriente e invertir en lo que ve que está creciendo, prácticamente especulando.

- La cartera del mercado implica que los inversores no tienen preferencias entre mercados y activos, teniendo solo en cuenta la relación riesgo – rentabilidad. No obstante, los inversores sí tienen preferencias entre mercados y títulos, pues van a intentar maximizar su rentabilidad y para ello seleccionarán éstos de manera acorde.

De esta manera, se podría decir que está justificada la opinión de aquellos que opinan que el modelo de valoración de activos financieros. Pablo Fernández, profesor de finanzas en el IESE, sostiene en su artículo de enero de 2015 que el CAPM “es un modelo absurdo con hipótesis extravagantes cuyas predicciones son opuestas a la realidad”.

Nosotros coincidimos con esa apreciación. Usar el CAPM es incorrecto, ya que no existe el concepto de retorno esperado del mercado: el mercado somos todos y cada uno tiene expectativas diferentes.

Por otro lado, el modelo tiene muchas ventajas, que han dado lugar a su popularidad durante los últimos 60 años:

- Al considerar solo el riesgo sistemático, refleja carteras diversificadas.

- Se trata de una relación entre la rentabilidad y este riesgo sistemático derivada de la teoría, que ha sido objeto de numerosos y frecuentes investigaciones y pruebas empíricas.

- Es mucho mejor que el Weighted Average Cost of Capital (WACC) para proporcionar tasas de descuento en evaluaciones de inversiones. Al utilizar el WACC, se tenderá a invertir en aquello que genere una Tasa de Retorno Interno (TIR) que exceda dicho WACC, siendo relativamente arriesgados

Dicho de otra forma, a pesar de sus equivocadas hipótesis, las recomendaciones que da el modelo sí tienen mucho sentido.

Fiabilidad del CAPM

Como de esperar y como anteriormente se ha mencionado, a día de hoy sigue siendo un tema a debatir. Es esencial la conclusión a la que llegó Richard Roll, quien dio lugar a la famosa Crítica de Roll en 1977, donde explica que el modelo CAPM no puede ser probado ni erróneo ya que su no funcionalidad se deberá a la existencia un posible error en el modelo de estudio o a una estimación del retorno del mercado (RM) significativamente alejado del real.

Es decir, las ecuaciones que forman el CAPM son muy sensibles a las variables de entrada del modelo, un cambio mínimo en el RM puede dar lugar a un cambio muy significativo en la solución final. Además, una cartera real y totalmente diversificada no existe, y, por tanto, es inestable el modelo.

De este modo, mientras el modelo CAPM ofrece una base sólida para la elección de inversiones, ésta crítica es un recordatorio de que uno no puede diversificar con total exactitud y que los intentos de un inversor para entender y conocer el mercado son solo intentos. Es decir, que, si no ha habido errores en el modelo ejemplo, y la predicción no es fructífera, es debido a una estimación del retorno del mercado errónea, y que siempre que se use el correcto retorno del mercado, el modelo funcionará a la perfección. Pero entonces existe la cuestión de la dificultad para estimar dicha variable.

Para probar el modelo hay dos aproximaciones:

- Realizar una regresión de mínimos cuadrados ordinarios

- Realizar una regresión transversal.

Lintner (1965), tras usar ambos acercamientos para comprobar el modelo usando acciones individuales, concluyó que el CAPM fracasa pues no solo los puntos de datos del diagrama de salida eran muy turbios, sino que la pendiente de la SML era igual a 0 y los retornos esperados para una beta igual a 0 era mayor a 0. Más adelante, Miller y Scholes respondieron a su observación indicando que las acciones individuales son muy volátiles, variando mucho a lo largo del tiempo, y que, por tanto, la beta y la rentabilidad esperada están erróneamente estimados. Indicaban además que las betas de acciones individuales pueden variar mucho en el tiempo y que solo tiene sentido la regresión transversal al usar diferentes rentabilidades esperadas. Black, Jensen y Scholes (1972), y Fama y French (1973) usaron carteras de acciones individuales en vez de acciones individuales, verificando que la diversificación reduce la volatilidad y determinando la necesidad de elegir carteras de tal modo que el diferencial de los rendimientos medios sea grande.

En 1992, Fama y French probaron el modelo CAPM. Para ello clasificaron acciones en carteras según dos criterios independientes entre sí: 5 carteras clasificadas según el tamaño (según la capitalización bursátil) y 5 carteras clasificadas según el ratio “Book-to-market equity” (Precio Valor Contable PVC) que representa la relación entre el precio de un título y su valor contable. De este modo, capturaron la variación transversal de la rentabilidad media de las acciones con respecto a la beta del mercado, el tamaño, el apalancamiento, el capital contable y el ratio mencionado. Se observó que las empresas de pequeña capitalización tienen una rentabilidad media superior a la de las grandes, lo cual tenía sentido pues también tienen mayores betas y así prueba cierto el CAPM. Sin embargo, al usar criterios de clasificación específicos como el PVC, el modelo falla. Bajo la misma base que Richard Roll, Fama y French concluyeron que no se puede decir que el CAPM verdaderamente falla, pues con el retorno del mercado RM adecuado, sí funciona. De este modo, afirman que lo que sí que falla es la aproximación estándar utilizada hasta entonces: calcular la beta con respecto al índice bursátil y calcular la rentabilidad de un activo utilizando dicha beta.

Las observaciones de Fama y French (1992) desencadenaron una corriente de literatura que presenta nuevas anomalías al encontrar características tales que las carteras tuviesen rendimientos diferentes a los explicados por el CAPM. Unos ejemplos de estos criterios de clasificación son: la liquidez, la volatilidad total, el PER (Price to Earnings Ratio), el momento (basado en los resultados anteriores del título) y la rentabilidad. Del mismo modo, hay nueva literatura que explica que muchas anomalías son artefactos estadísticos. Estos artefactos se deben por ejemplo a: el sesgo de supervivencia (tener solo en cuenta acciones exitosas), el sesgo de shing (si se pruebas 20 características en la misma muestra, de media una de ellas saldrá significativa en un 5%), el uso de modelos incondicionales (son modelos que no tienen en cuenta la variación temporal de la beta y la prima de riesgo del mercado) y factores omitidos como el riesgo de la volatilidad.

Modelos posteriores al CAPM

Consumption Capital Asset Pricing Model (CCAPM), asentado por Robert Lucas (1978) y Douglas Breeden (1979). El CCAPM es una derivación del modelo de valoración de activos financieros (CAPM) que usa una visión más amplia, teniendo en cuenta más de un periodo. Este modelo relaciona el retorno esperado por un título a el bienestar general (o “riesgo de consumo” o “consumo agregado”). El riesgo de consumo es equivalente a la incertidumbre del consumo al conservar la inversión en un título. Esta relación tiene sentido pues, cuanto mayor es la incertidumbre, mayor es la rentabilidad esperada, pues los ahorradores esperarán ser indemnizados por aceptar dicho riesgo. El CCAPM es útil para la estimación de la variación de los retornos del mercado respecto al crecimiento del consumo. Del mismo modo y resumiendo, tiene en cuentas más formas de riqueza a parte de la bursátil y ofrece un marco temporal que comprende la variación de retornos de títulos durante muchos periodos.

El modelo ICAPM (Intertemporal CAPM), introducido en 1973 por Robert Merton, es un modelo linear derivado del CCAPM donde no solo se tiene en cuenta más de un periodo, sino que se asume que el retorno del mercado y el bienestar es variable en el tiempo, permitiendo comportamientos más realistas como el deseo de inversores de proteger sus inversiones frente a incertidumbres del mercado y el deseo de crear carteras dinámicas protegidas de riesgo.

El Arbitrage Pricing Theory (APT) o teoría del arbitraje, introducido por Stephen Ross en 1976, es un modelo multifactorial linear para el cálculo de la rentabilidad de activos. Se asume que los retornos de todos los activos se mueven recíprocamente entre sí, por ejemplo, al subir el precio del petróleo sube el precio de las acciones de empresas de taladro, que los errores son todos igual a cero y que solo los factores entre ellos mismo tienen correlación. Este modelo no tiene la necesidad de asumir que el inversor busque optimizar una cartera, no se asume sobre la utilidad del inversor. Se asume que el mercado tiene competencia perfecta y que el número de factores no es superior el de los activos.

Ross explica que el APT se sostiene solo para carteras diversificadas adecuadamente. Junto con el CAPM, esta es la teoría más importante en la valoración de activos. A diferencia del CAPM, el modelo de Ross tiene suposiciones menos bruscas. Asume que cada inversor tiene una cartera única con un vector de betas idiosincrático, lo cual es opuesto a la suposición del CAPM donde existe una cartera común en el mercado. Además, las betas de la teoría del arbitraje representan la sensibilidad de los títulos frente a los factores, pudiendo de este modo los cambios de los factores dar lugar a cambios en la tasa de retorno del título.

En 1992, los profesores de la Universidad de Chicago, Fama y French, crean su famoso modelo de tres factores (FF3). Como se mencionó anteriormente, éstos autores estudiaron la influencia de la capitalización y la relación PVC sobre la rentabilidad de los activos. De este modo, dieron lugar a dos nuevos factores: High-Minus-Low (HML) y Small-Minus-Big (SMB).

HML proviene de la diferencia entre acciones de alto PVC (son las conocidas como acciones de valor o value stocks, acciones con precios bajos debido a una posibilidad de quiebra, por las que el inversor querrá ser recompensado por cargar dicho riesgo el caso de recuperarse, es decir, acciones que se espera que crezcan) menos acciones de bajo PVC (también conocidas como acciones de crecimiento o growth stocks, acciones de empresas que se espera que crezcan a un ritmo mayor a la media del mercado). Por otro lado, SMB es fruto de la diferencia entre acciones de empresas de pequeña capitalización (cuyo rendimiento es alto en comparación con las de gran capitalización debido a tener un mayor riesgo) menos empresas de capitalización grande.

Este modelo se ha probado que explica de manera efectiva más del 90% de los rendimientos de carteras diversificadas, mientras el CAPM 70%.

Más adelante, Mark Carhart propuso en 1997 añadir al modelo de tres factores un cuarto factor que mejora el poder explicativo del modelo multifactorial dando lugar al modelo Fama-French-Carhart (FFC), el momento. El momento (MOM) está relacionado al rendimiento pasado de una acción, se puede definir como la tendencia de una acción a seguir moviéndose en la dirección del periodo anterior. El MOM, también es llamado UMD (Up-Minus-Down), surge de resta de la media equitativamente ponderada de empresas con mayor rendimiento menos las empresas con menor rendimiento, con un mes de desfase. Se usa en una acción si su rentabilidad media de los últimos doce meses es positivo o mayor.

En 2015, Kewei Hoe, Chen Xue y Lu Zhang, igual que Fama y French, definen la característica “investment” como el cambio anual de todos los activos entre los activos totales desfasados un año. Luego, definieron la característica “operating profitability” como el beneficio operativo entre el valor del capital en los libros desfasado un cuarto de año (Fama y French usan un desfase de un año). De este modo, estos tres señores presentaron su modelo de cuatro factores HXC. Es un modelo basado en el factor de calidad (q-factor model):

En el modelo añaden dos factores: el Robust-Minus-Weak (RMW, la diferencia de retornos entre empresas rentables y no rentables), y el Conservative-Minus-Agressive (CMA, la diferencia de retornos entre empresas con bajo nivel de inversión y alto nivel de inversión).

Conclusión:

La recomendación final del artículo es que para valorar una empresa necesitas (1) estimar los flujos de caja futuros y (2) calcular la tasa de descuento. Si usas el sentido común para lo primero y el CAPM para lo segundo, te equivocas en una mitad. Usa el sentido común en ambos casos.

Key Takeaways:

KT1 – La Teoría Moderna de Carteras sugiere que se pueden escoger los títulos de una cartera de renta variable minimizando el riesgo y optimizando el retorno de la inversión.

KT2 – Para ello se puede utilizar el modelo CAPM, con el que se obtiene la rentabilidad esperada de una inversión en una acción a partir de su volatilidad, la tasa libre de riesgo y la rentabilidad del mercado.

KT3 – El problema del CAPM es la utilización de hipótesis poco realistas, además de requerir el input de valores que varían en función de cómo se calculen.

KT4 – La causa de que el modelo se haya usado desde hace décadas es que mediante su uso se acaba generando una cartera diversificada, lo que sí es una propuesta razonable.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/