¿Es posible batir al mercado? Análisis con una cartera tipo Value4all

La redacción de la entrada del blog ha corrido a cargo de Jaime Herrero Rodríguez, autor del proyecto value4all.

Introducción

Ya hemos hablado en el blog de la importancia de invertir, pero no está de más volver a insistir. La importancia de la inversión se sustenta en tres pilares:

- Un sistema de pensiones quebrado que no garantiza actualmente su disfrute en el futuro

- La capacidad de generar un ingreso extra para el inversor, y

- El enfrentamiento con un ladrón al que no se puede esquivar y que ha retirado los últimos años el 2% anual del patrimonio del inversor, y que ahora (diciembre de 2021) nos empieza a robar a tasas mucho mayores: la inflación.

Una vez conocido el por qué, “solo” queda decidir entre la inversión activa y pasiva, y es que mientras la inversión pasiva garantiza unas comisiones muy bajas y un rendimiento a la par con el mercado, también implica llenarse la cartera con acciones sobrevaloradas y olvidarse de las posibles gangas que haya en el mercado, así como seleccionar empresas de calidad para nuestra cartera.

La inversión activa por el otro lado cuenta con unas comisiones mayores, pero con una libertad a la hora de elegir entre las diferentes estrategias de inversión: Growth, apostando por empresas de crecimiento que no repartan dividendos; Value, adquiriendo empresas en rebaja que han sido injustamente valoradas por MrMarket o; como se recomendamos en Value4all, por medio de la estrategia de inversión Buy&Hold mediante una cartera formada por 5 empresas pertenecientes a los 3 súper sectores y con buenas rentabilidades por dividendo, manteniéndose estos últimos crecientes y estables.

En este artículo repasamos por qué se debe invertir en renta variable (acciones), comparamos las ventajas y desventajas de las gestiones activa y pasiva y hacemos una propuesta de cartera, que testaremos contra el índice SP500.

Bases para la formación de la cartera

La inversión en renta variable

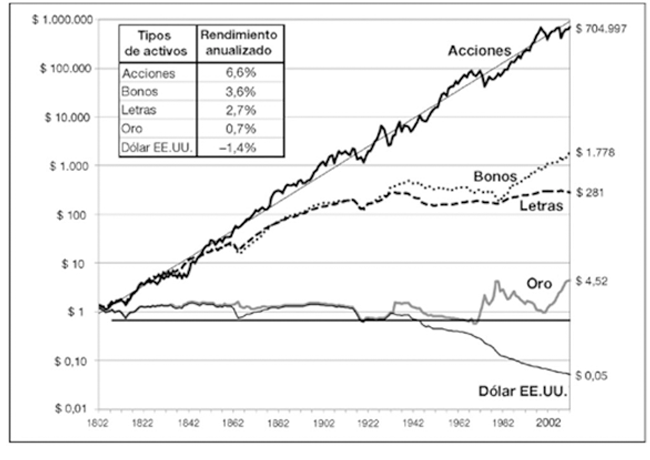

El influyente estudio de Siegel del que ya hemos hablado nos permite ver la acumulación de patrimonio (eliminando la inflación anual) de un inversor que hubiera invertido un dólar en acciones, bonos del gobierno, letras del tesoro, oro y el propio dólar americano a lo largo de los doscientos años. Cabe destacar que estas rentabilidades incluyen la reinversión de los ingresos distribuidos por el activo (si estos han repartido dividendos) y sus plusvalías o las minusvalías.

Analizando esta gráfica se observa que, a largo de 200 años, las rentabilidades de las acciones y de la cartera diversificada que propone Siegel es de 6,6% de promedio. Esto significa que, de promedio, una cartera de acciones diversificada, prácticamente ha multiplicado por dos en cada década su poder de compra a lo largo de los últimos dos siglos.

En cuando al resto de productos financieros, la rentabilidad real de las inversiones en renta fija ha sido, en promedio, más baja; en los bonos del gobierno en el largo plazo la rentabilidad real media ha sido del 3,6% anual y en los bonos a corto plazo ha sido sólo del 2,7% anual. Esta rentabilidad media se ha visto seriamente afectada en los últimos años, ya que la rentabilidad de la renta fija ha alcanzado números negativos, es decir, el inversor acabará teniendo menos dinero que lo que invirtió si decide prestar dinero, por ejemplo, a un gobierno. La rentabilidad real del oro ha sido solamente del 0,5% anual. Al largo plazo, por su función de cobertura, la cotización del oro ha sido siempre un pequeño porcentaje mayor que la de la tasa de inflación. Finalmente, el dólar ha perdido en promedio un 1,4% al año de poder adquisitivo desde 1802, siendo la peor inversión de todas las planteadas.

Figura 1. Rentabilidad de la bolsa americana entre los años 1802 y 2011 comparada con la rentabilidad de diferentes productos financieros. Fuente: “Stocks for the long run”. De Jeremy Sieguel.

Se debe resaltar que la rentabilidad de las acciones es muy volátil a corto plazo, ya que están influenciadas por cambios en los beneficios, tipos de interés, riesgo e incertidumbre.

Sin embargo, estos vaivenes en periodos de tiempo tan cortos del mercado, que tanto preocupan a los inversores y a la prensa económica, son insignificantes en comparación con el continuo movimiento al alza de las rentabilidades de las acciones. Se observa que el corto plazo y el largo plazo cada vez está menos distanciado, pero según un estudio dentro del libro de Siegel, cualquier inversor que depositara un dinero durante 17 años no perdería su inversión. Y es que continuamente en bolsa se demuestra que después de la tormenta llega la calma, y que el mercado se recupera.

En la figura 1, y es el alegato final de Siegel, se puede ver que hay una línea de tendencia y una regresión a la media, es decir, a periodos donde sube va a la media y en periodos donde baja va a la media. Es por eso por lo que Siegel destaca que la renta variable ha sido el activo más rentable y lo seguirá siendo. Esto se debe a que el sistema capitalista paga y siempre pagará menos por un contrato legal que se puedes llevar a los tribunales (bonos) que por una acción (renta variable) que no promete nada, siendo tan solo una apuesta a futuro de que la empresa representada por esas acciones va a valer más.

Un ejemplo claro que representa la fuerza del mercado y su seguridad es la gran depresión de 1929, donde las acciones bajaron de media un 84% desde sus máximos, Dean Witter (un bróker famoso en Estados Unidos) en 1932 cuando todavía seguía bajando la bolsa les decía a sus clientes que solo había dos opciones: que reinara el caos o que llegase la recuperación. Si reinara el caos nada mantendría su valor, por lo que cualquier acción bajo ese pensamiento carece de sentido, lo que pone en evidencia la importancia de aplicar políticas con la esperanza de que haya una recuperación. Dos meses después la bolsa tocó fondo y comenzó la recuperación en forma de valle. Si la primera hipótesis de D. Witter fuese cierta, de lo último que debería preocuparse el inversor serían las acciones. Si reinase el caos todos los activos dejarían de tener valor, desde una casa hasta unas acciones.

Por finalizar, gracias a este estudio de Siegel se tiene constancia del potencial de la renta variable y su continua disminución de la volatilidad a medida que se aumenta el horizonte temporal. Por ello, mediante una inversión en renta variable se puede hacer frente a problemas como el sistema quebrado de pensiones o la inflación, entre otros.

Eficiencia de los mercados

¿Ahora bien, cuánto de eficiente es el Mercado? Seguro que no al 100%, si así fuera sería imposible que los accionistas compraran acciones infravaloradas o, por el contrario, que vendan a precios inflados muy por encima de su valor real, siendo casi imposible superar al mercado. Se ha detectado una serie de anomalías que nos hacen pensar que el mercado no es eficiente al completo:

- El efecto rebaño, posiblemente el prejuicio más común entre los inversores en los mercados de valores. Básicamente es la tendencia a hacer los mismos movimientos en el mercado que realizan otros inversores creyendo que se está adoptando el comportamiento idóneo. Normalmente se da en situaciones en las que el inversor no sabe cómo debe comportarse porque no tiene una idea definida de inversión y se deja guiar por las conductas de otros asumiendo que están actuando de la manera correcta ya que tienen más conocimiento o simplemente, estos tienen gran influencia en las redes.

- La información privilegiada, es decir, la utilización de información reservada a la que se tiene acceso con motivo de un cargo especifico o puesto que se desempeña en una entidad u transacción concreta. Cambia las reglas del juego, y contribuye a que el mercado deje de ser eficiente.

- Otros efectos, como el “Efecto Enero” o “Efecto Tamaño”. El primero de ellos también llamado efecto calendario, que consiste en la disminución de la cotización durante los últimos días de diciembre, produciéndose en enero unas subidas de precio generalizadas.

Los defensores de la hipótesis de eficiencia concluyen que debido a la aleatoriedad del mercado los inversores podrían obtener mejores resultados si invirtieran en carteras pasivas, ya que se dejaría a un lado todo el ruido que el mercado pudiera generar. Pero antes de entrar en esa cuestión se explicarán los diferentes puntos por los cuales es necesario invertir, y que nunca es tarde para empezar.

¿Gestión activa o pasiva?

Una vez decidido que se va a invertir en acciones, pues estas ofrecen la mejor relación entre rentabilidad precio como se puede observar en la figura 1, toca elegir cómo exponerse a estas acciones.

Como se ha explicado anteriormente, el mercado tiende hacia la eficiencia, pero casi nunca la alcanza debido a que la información está permanentemente creándose e influyendo en este. Esta falta de eficiencia es lo que la inversión activa intenta aprovechar para generar rentabilidades superiores a las que los mercados ofrecen. Este estilo de inversión requiere la confianza en que quien está gestionando la cartera sabrá exactamente cuándo invertir y en qué invertir.

En la gestión activa hay dos principales opciones para el inversor, la primera es la inversión directa en acciones, donde el inversor es el encargado de analizar y seleccionar aquellos activos que tras su tesis le resultan más rentables, además, es el encargado de todo lo relacionado con la cuenta de inversión, y con ello, la reinversión de los dividendos y cambios de moneda. Con este tipo de inversión, el inversor sabe en todo momento cuál será su modus operandi y tiene total libertad a la hora de decidir qué entra y qué sale de la cartera. Por otro lado, se encuentran los fondos de inversión "de autor", en el que un cierto gestor y su equipo de analistas deciden las inversiones que se realizan, cobrando por ello una comisión.

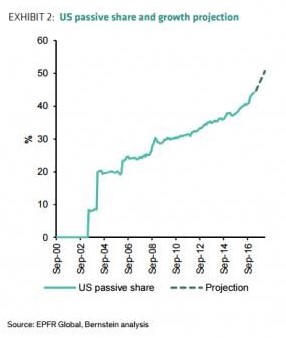

La gestión pasiva (fondos índice o ETF) consiste en formar una cartera con las proporciones de empresas que forman el índice de referencia, por ejemplo, el S&P500 e ir rebalanceando diariamente para replicar la trayectoria del índice. En esta gestión el administrador renuncia a la toma de decisiones, no determinando que valores mantener ni en que proporciones como se haría en gestión activa. Siendo más correctos, no existe la figura de un administrador y es por ello por lo que disminuyen comisiones. La gestión pasiva está de moda, como vemos en la figura 2, que muestra que en Estados Unidos ya en 2016 casi el 50% de las acciones que se poseen están compradas a través de fondos índice.

Figura 2. Porcentaje de fondos pasivos globales sobre el total de fondos de renta variable. Fuente: EPFR Global, ICI, Bernstein.

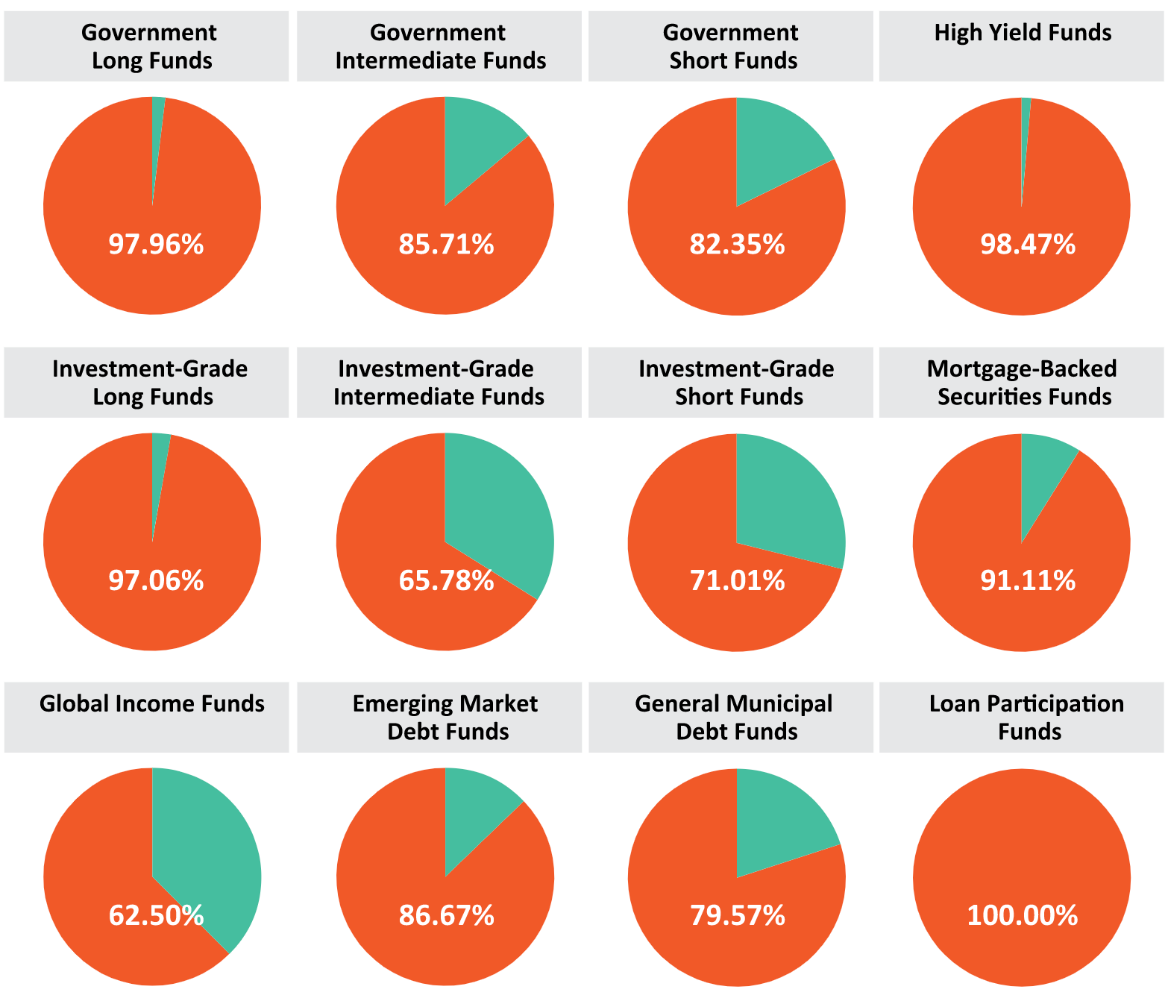

La gestión profesional del dinero (gestión activa) se encuentra en una encrucijada: los inversores están cansados de pagar altísimas comisiones por productos que no poseen valor añadido. Según un estudio de S&P SPIVA, en todos los fondos de renta variable gestionados activamente en EE. UU., el 88,4% obtuvo rendimientos inferiores a su respectivo índice de referencia durante los últimos 20 años. En la siguiente figura se puede ver el estudio anteriormente comentado sobre fondos estadounidenses que no batieron a su índice de referencia durante 20 años hasta el 31 de diciembre de 2020.

Figura 3. Fondos activos (EE. UU.) contra su índice de referencia. En rojo el porcentaje de fondos activos que NO batieron a su índice de referencia. Fuente: SPIVA 2021

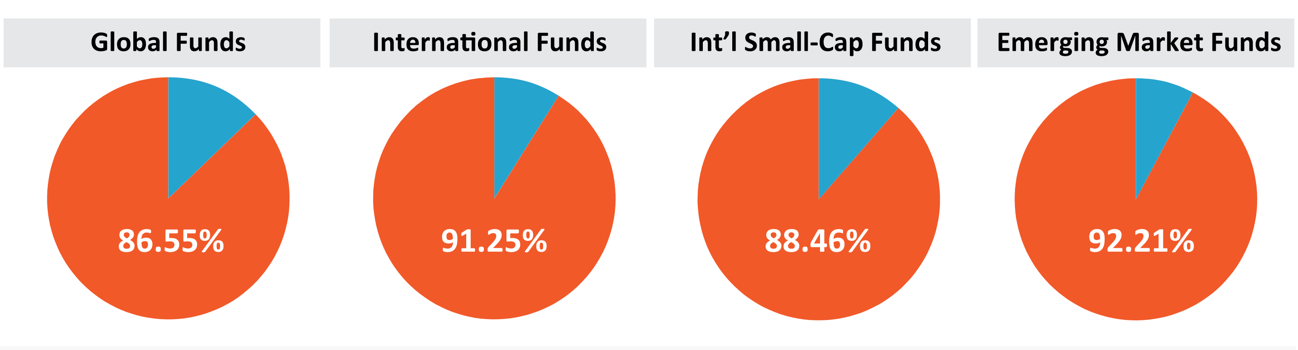

Este fenómeno no solo se encuentra en EE. UU., el mismo instituto realizó un estudio sobre fondos en el resto del mundo, con los siguientes resultados:

Figura 4. Fondos activos internacionales contra su índice de referencia. En rojo el porcentaje de fondos activos que NO batieron a su índice de referencia. Fuente: SPIVA 2021

La diversificación

El proyecto value4all se centra en la gestión activa a través de la inversión directa en acciones. Sin desmerecer la comodidad que tiene la inversión mediante gestión pasiva, creemos que es recomendable correr el riesgo de intentar batir al índice. En palabras de Francisco García Paramés (en su libro "Invirtiendo a largo plazo", p. 233):

"(hablando de la gestión pasiva) las compañías grandes pesan más que las pequeñas, y lo hacen en proporción a su tamaño. Esto tiene el efecto perverso de que cuando un negocio va a menos, su cotización cae, es expulsado del índice y sufrimos todo el recorrido bajista antes de su expulsión. Normalmente se sustituye por un negocio que ha crecido mucho, y que, por tanto, ha aumentado su capitalización, algo de lo que no nos hemos beneficiado. Es decir, compramos valores que han subido y vendemos los que han bajado. Una auténtica perversión."

En definitiva, nosotros apostamos por la gestión activa, mediante una estrategia B&H, invirtiendo en empresas estables, y sin poner todos los huevos en la misma cesta. No en vano, dice Warren Buffet que la diversificación es la única manera de protegerse contra la ignorancia. De los tipos de diversificación hemos hablado aquí.

Para una buena diversificación por industrias, nos parece que lo mejor es apoyarse en la clasificación de Morningstar, que divide en universo de acciones en súper sectores, sectores e industrias. Los súper sectores son el cíclico, el defensivo y el sensible, como detallamos aquí y aquí.

Las empresas cíclicas son aquellas que sus resultados son muy sensibles a la evolución de la economía. Esto se refleja en subidas y bajadas en bolsa a lo largo de periodos de tiempo. Al principio la empresa disfruta de un aumento de las ventas debido a la coyuntura económica y con ello el precio de la acción, llegando hasta máximos. Llegado tal momento las ventas de la compañía y el precio de la acción comienzan a bajar, creándose así un ciclo.

Las empresas defensivas son aquellas en la que la demanda permanece constante en periodos de recesión. Por lo tanto, sus beneficios tampoco se verán afectados en su totalidad. Se relaciona al sector defensivo con aquellas empresas que aportan dividendos consistentes y ganancias estables independientemente del estado del mercado.

Las acciones defensivas aportan estabilidad a las carteras de los inversores, por lo que suelen elegirse en periodos de recesión ya que su baja volatilidad hace que en periodos bajistas el precio de la acción no disminuya de forma tan agresiva. En el lado negativo, la baja volatilidad se considera una espada de doble filo ya que en mercados alcistas los incrementos en el precio son menores, esto se le atribuye a su bajo riesgo o Beta, las acciones defensivas suelen tener una beta menor que 1. La beta de una acción se calcula de la siguiente manera:

Donde la covarianza es la medida del rendimiento relativo de una acción con el mercado y la varianza la medida de cómo se mueve el mercado en relación con su media.

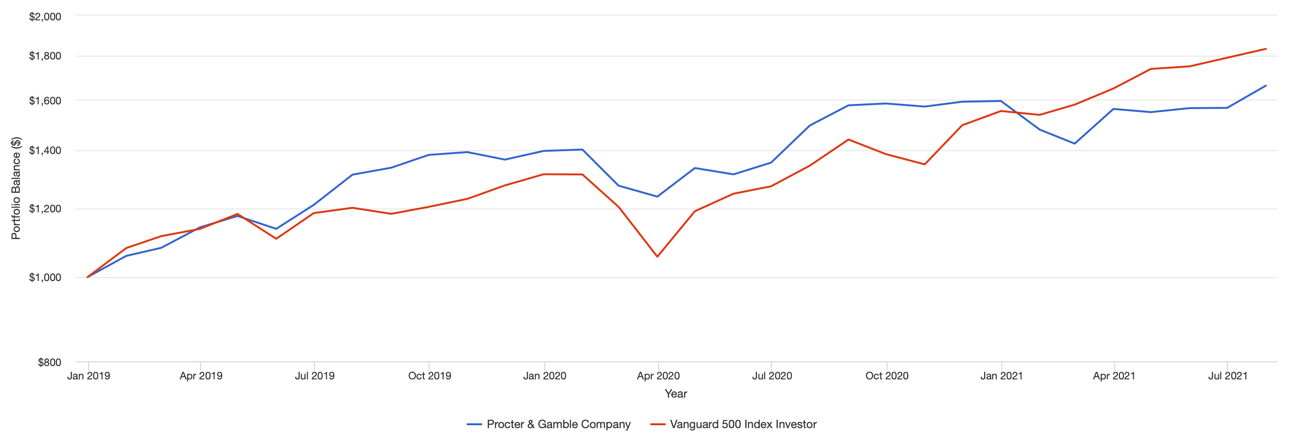

Para entender mejor las fluctuaciones de los precios de las acciones defensivas se planteará un ejemplo: Una empresa A defensiva con una β=0,5 significa que en periodos bajistas donde el mercado pierde un 50%, esta empresa A solo perdería 25%. Mientras que en periodos alcistas que gana el 100%, la empresa estudiada solo ganaría un 50%. En la siguiente gráfica se puede ver como P&G con β=0,54 sufrió menos que el S&P500 que tiene β=1 en la caída de marzo de 2020 con la crisis del Covid-19, mientras que en la recuperación vio como el índice le sobrepasaba.

Figura 5. Rendimiento de un porfolio de $1000 en P&G y el S&P500. Fuente: Elaboración propia y PortfolioVisualizer

Por último, el tercer súper sector es el de las empresas sensitivas o sensibles, que son aquellas que fluyen y refluyen con la economía, pero no de manera significativa. Se encuentran en un punto medio entre las defensivas y las cíclicas y es por ello por lo que tienen una β muy cercana a 1.

Propuesta de cartera Value4all

Diseño de la cartera

La propuesta de inversión que realizamos es la formación de una cartera de acciones (renta variable), seleccionadas de una manera activa, pero con una inversión con enfoque de Buy & Hold, priorizando las empresas estables que pagan dividendo.

Más en concreto, recomendamos no tener más del 5% en una misma empresa (lo que obliga a tener mínimo 20 empresas) ni más del 15% en una industria (lo que obliga a tener 6-7 industrias), según el siguiente esquema:

Figura 6. Representación gráfica de las industrias y empresas en las que diversificar la cartera.

En cuanto a los súper sectores, recomendamos para el largo plazo tener al menos un 50% en el súper sector Defensivo, y el resto repartido entre el Sensible y el Cíclico. Esta es una cartera general, que puede ser matizada según la edad del inversor, de acuerdo con esta propuesta.

Empresas que componen la cartera

Se van a crear dos carteras de inversión fieles a la estrategia seleccionada, que posteriormente se compararán con su benchmark, en este caso el S&P500.

Se creará una cartera “tipo” value4all, pero simplificada. En lugar de tomar 20 empresas de 6 industrias, con un máximo de 5% por empresa y un máximo de un 15% por industria, repartidas entre un 50% en el súper sector defensivo y el resto repartido entre el cíclico y el sensible, se tomarán solo 6 empresas, de las que 3 estarán en el súper sector defensivo, 2 en el sensitivo y 1 en el cíclico.

Con las mismas acciones, se planteará una cartera repartida según el método de Markowitz con el objetivo de encontrar la mejor opción para diversificar la cartera, disminuyendo el riesgo.

Por último, se compararán las dos carteras con su benchmark, en este caso, el S&P500 total return, que representa las 500 mejores empresas de EE. UU. con la particularidad de que el propio índice reinvierte los dividendos.

- Defensivo: Pepsi, P&G y Johnson&Johnsom

- Sensitivo: Intel y UPS

- Cíclico: NIKE.

Esta cartera servirá de guía e introducción a una futura línea de investigación en la que se cumpla la distribución del 5% por acción, sumando un total de 20 empresas.

La cartera analizada aquí estará distribuida en 6 porciones iguales, en este caso con un 16,6%. No se realizan rebalanceos anuales y se reinvertirán los dividendos.

Cartera B&H con diversificación por Markowitz

Se ha realizado otra distribución de la cartera de inversión según el método de Markowitz. Este método consiste en una optimización de la cartera teniendo en cuenta términos como el rendimiento esperado (r) y el riesgo (RI).

Este método se apoya en los siguientes supuestos:

- La esperanza media define la rentabilidad de una cartera de inversión.

- La volatilidad (Varianza o desviación típica) mide el riesgo.

- La cartera ideal es la que tiene menor volatilidad y mayor retorno.

El método de Markowitz solo tiene en cuenta rentabilidades pasadas por no poder predecir el futuro, por lo que debe ser acompañado de un estudio de las empresas. Este método busca la frontera eficiente, que se encuentra maximizando la siguiente formula:

Sujeto a las siguientes restricciones:

La suma total de los pesos de cada empresa de la cartera multiplicados por la covarianza de esta debe ser igual a la varianza estimada de la cartera. Para cada V se tendrá una composición diferente.

La suma de los pesos en cartera no puede ser mayor a 1, ya que si fuese mayor que uno significaría que se está utilizando más del presupuesto permitido. En este caso, si se parte de 1.000 €, no se puede comprar más del 100%. La suma es 1 ya que se trabaja en tanto por 1.

En este artículo se han recogido los datos de las cotizaciones diarias desde 2011 hasta 2021 y se ha calculado la variación de cada día y sacado la media. Posteriormente para entender mejor los resultados, se ha multiplicado el rendimiento y el riesgo por 252 que son los días hábiles en un año.

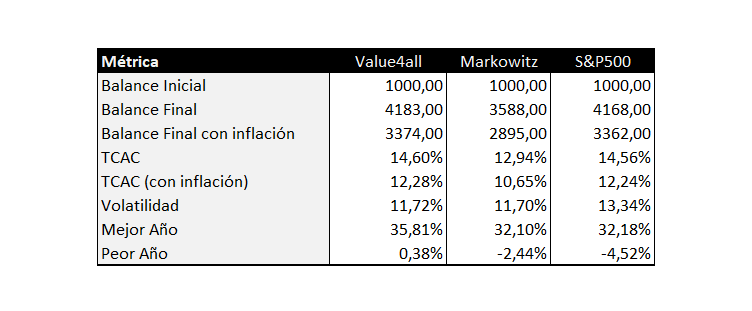

Los resultados obtenidos se han representado en la siguiente tabla:

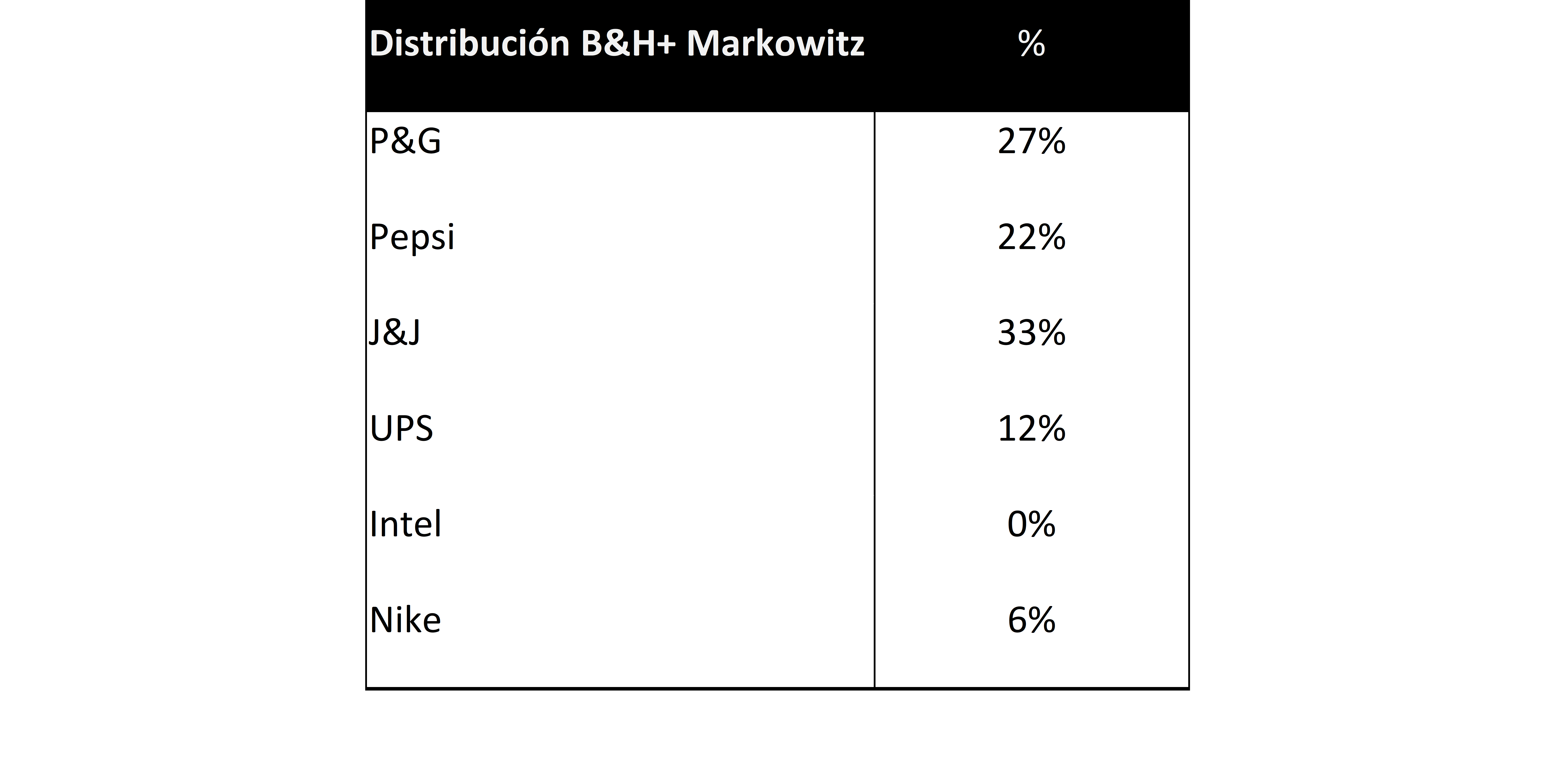

Por medio de SOLVER, y siguiendo el modelo de Markowitz se minimiza la varianza, se coloca como variable los pesos de las acciones en la cartera y se añade la retracción de que en conjunto no pueden superar el 100%, es decir, no se puede invertir más que el capital permitido, en este caso, 1000€. Quedando así la segunda cartera de la simulación que se llamará Cartera B&H + Markowitz, con una distribución igual a:

Esta distribución se debe a que el método de Markowitz minimiza la varianza de la cartera y con ello el riesgo. Por lo tanto, selecciona las empresas con mayor rendimiento y menor volatilidad, en este caso J&J como la posición más grande mientras que Intel que es lo contrario, no tiene peso en la cartera.

Benchmark con el índice de referencia

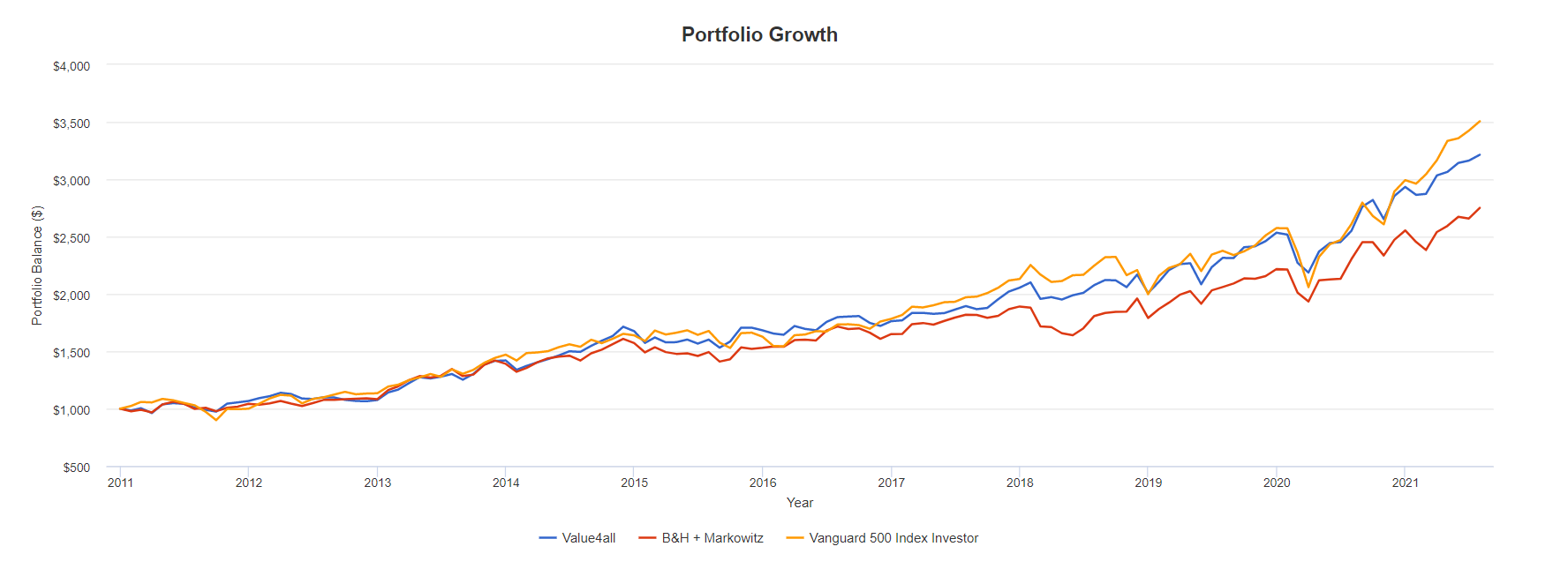

Una vez obtenidas las distribuciones y al no poder controlar las cotizaciones futuras de las empresas a estudiar se realiza un backtesting. Como su nombre indica, significa hacer un estudio hacia detrás comparando los resultados del modelo en periodos anteriores. Los resultados son los siguientes:

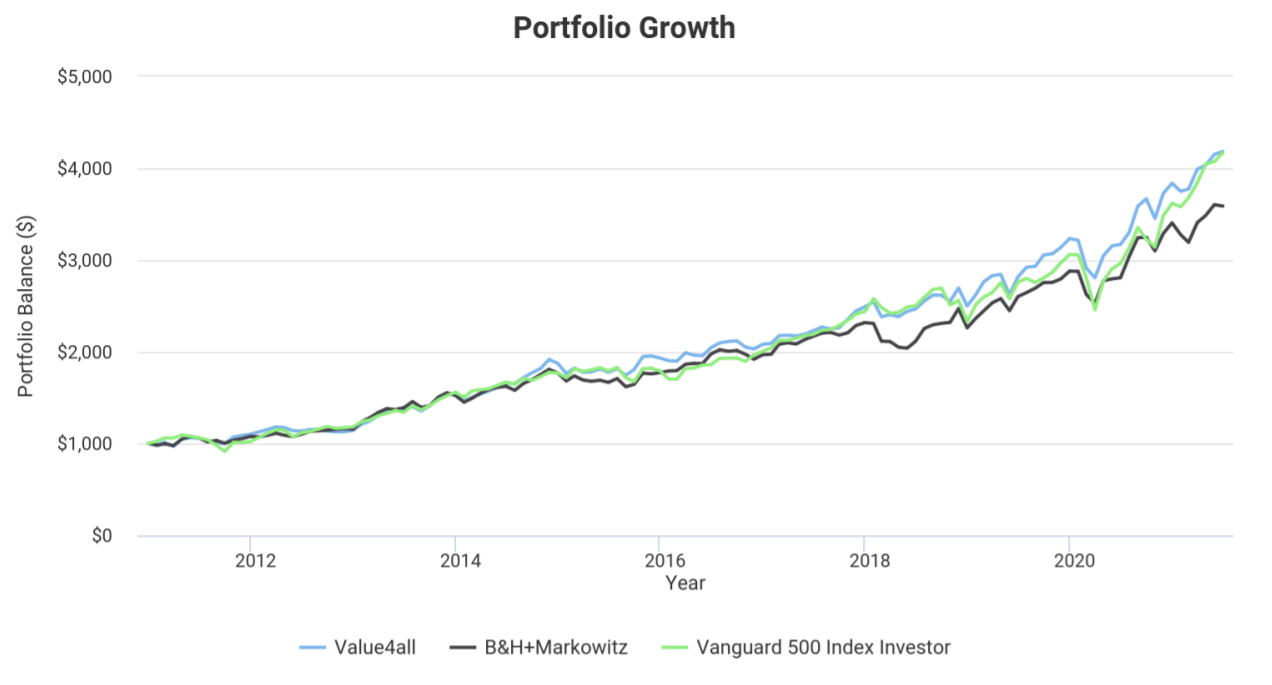

Figura 7. Rentabilidad de las carteras estudiadas en un periodo de 10 años. Fuente: PortfolioVisualizer.

En la siguiente tabla se muestra un resumen de los resultados obtenidos:

Se observan rentabilidades muy parejas en cuanto a la cartera Value4all y el índice S&P500 y menores con la distribución de Markowitz. Cabría esperar que el bajo rendimiento de la cartera distribuida por Markowitz se debiese a la baja volatilidad, pero como se observa, la volatilidad de la cartera Value4all solo es un 0,02% más alta, por lo que descartaríamos Markowitz en este estudio por no aportar valor.

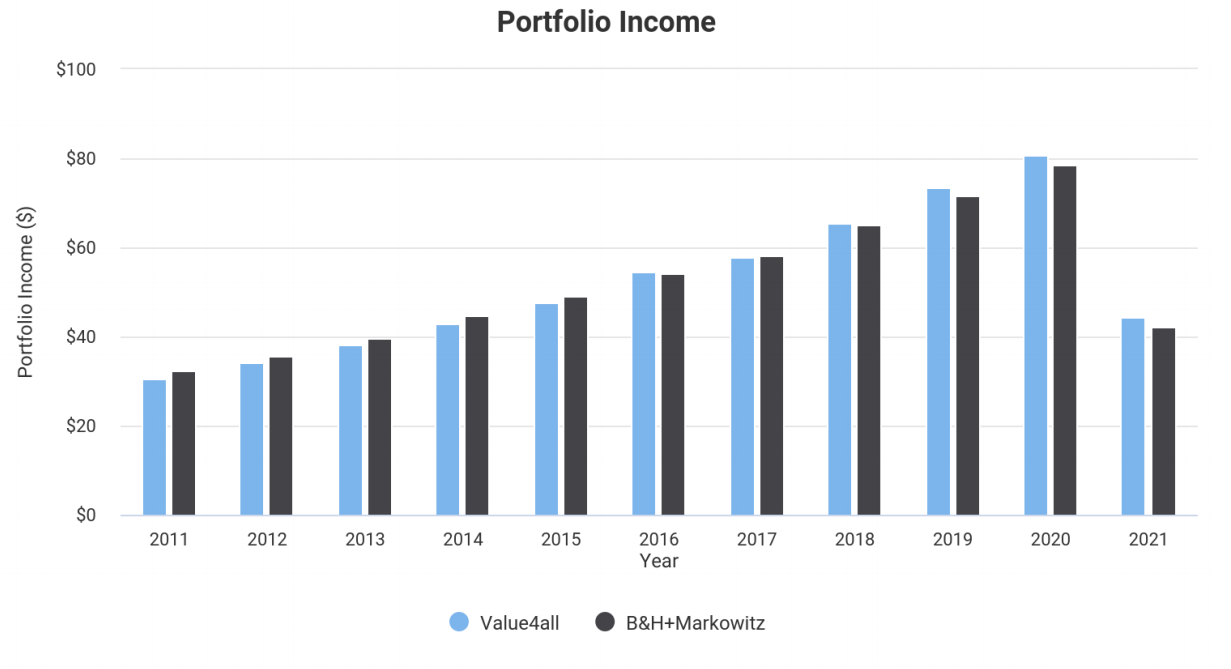

Un factor muy importante en este análisis es la reinversión de los dividendos, de no ser así, el porfolio vería afectado en gran parte su rentabilidad ya que veríamos reducido el poder del interés compuesto.

A continuación, se muestra el mismo análisis sin reinvertir los dividendos.

Figura 8. Rentabilidad de las carteras de inversión sin reinversión de dividendos. Fuente: PortfolioVisualizer.

Figura 9. Dividendos repartidos por cartera durante 10 años. Fuente: PortfolioVisualizer

Conclusión

Hemos visto con este pequeño estudio que no es tan complicado vencer al mercado con una cartera con buenas acciones que aporten dividendos, diversificada y con un amplio horizonte de inversión. En esta estrategia, cabe destacar la importancia de la reinversión de los dividendos, ya que de no ser por esto y el poder del interés compuesto la cartera obtendría un porcentaje menor.

Es decir, sí es posible batir al mercado reduciendo a la vez la volatilidad de la cartera con respecto a la que tendría un fondo indexado al S&P500. En cuanto a la distribución de los porcentajes de peso en cartera, una propuesta sencilla de distribución homogénea inicial resulta ser más rentable y menos volátil que la distribución según Markowitz.

Como apunte final, se tiene que recalcar que el mercado ha sufrido este último año una de las mayores caídas en bolsa, con una bajada del 40% en el SP&500. En menos de 7 meses se alcanzó la misma puntuación en el índice antes del coronavirus, “volviendo a la normalidad”, con esto se quiere hacer ver al lector que no hay que tenerle miedo al mercado, la bolsa puede tener momentos de bajada y momentos de subida, pero en un horizonte lo suficientemente grande se van a ver notorias rentabilidades en su patrimonio si se tiene una cabeza bien amueblada.

Key Takeaways:

KT1 – Pensamos que para una inversión en el largo plazo, lo mejor es diseñar de manera activa una cartera de renta variable adecuadamente diversificada.

KT2 – Nuestra propuesta es no superar más del 5% de nuestra cartera en una cierta empresa, ni más del 15% en una misma industria. Una distribución de 50% en súper sector Defensive y el otro 50% repartido entre Cyclical y Sensitive debería darnos una volatilidad inferior al mercado sin renunciar a la rentabilidad.

KT3 – En una cartera sencilla que cumple con algunos de estos parámetros de diseño pero que sólo cuente con 6 empresas (Pepsi, P&G, Johnson&Johnson, Intel, UPS y Nike) se puede comprobar que se consigue batir al mercado (tomando como referencia el índice S&P500) con una menor volatilidad.

KT4 – La distribución de Markowitz no mejora ni al índice ni a la cartera equidistribuida.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/