Cracks del mercado, cisnes negros y B&H

Cracks del mercado:

Una de las mayores preocupaciones que existen hoy en día a la hora de invertir en Bolsa es la posibilidad de que la llegada de una fuerte recesión y consecuente bajada de la Bolsa haga perder al ahorrador todo su dinero invertido. Sin duda alguna, los cracks bursátiles ocasionan pérdidas de capital realmente importantes y pueden llegar a provocar la quiebra de empresas sólidas, pero para el inversor a largo plazo estas fuertes caídas de los mercados no suponen el fin del mundo tal y como muestra los medios de comunicación, al contrario, son ocasiones perfectas para comprar o recomprar acciones por debajo de su valor real.

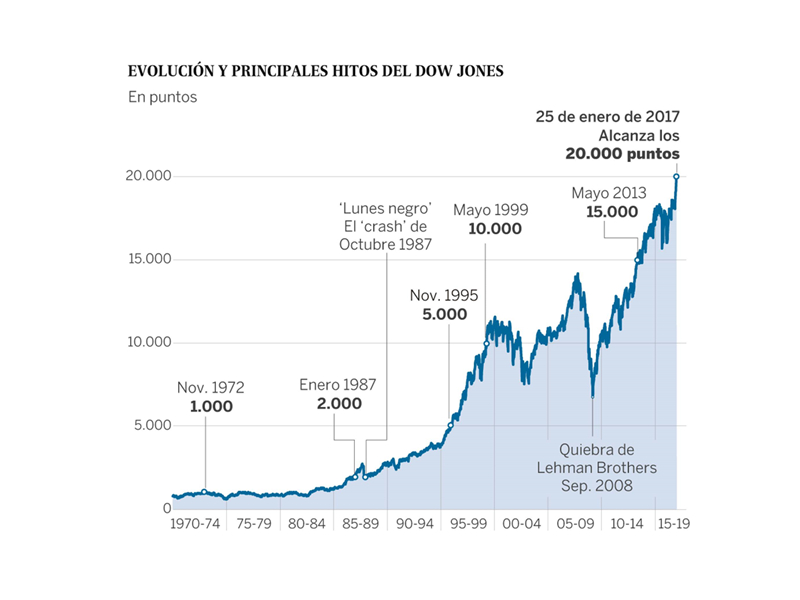

No cabe duda de la existencia de ciclos económicos y a un período de prosperidad y expansión económica, le sucederá un período de recesión y dificultades financieras, pero en el largo plazo, la bolsa sube más de lo que baja. Un ejemplo muy ilustrativo de lo comentado es analizar el índice Dow Jones americano desde el año 1970 y ver el impacto que han tenido los cracs que ha venido sufriendo hasta la actualidad.

En la siguiente figura se pueden apreciar los diferentes hundimientos a los que ha hecho frente el índice Dow Jones desde 1970 hasta el año 2017. El famoso crac del 87, también conocido como el “Lunes negro” y considerado uno de los peores de la Historia, ha supuesto únicamente un pequeño altibajo contemplado desde una visión a largo plazo. El lunes 19 de octubre de 1987 ha sido una de las mayores caídas en la historia de los mercados, en concreto, el Dow Jones cayó en un único día un 22.6% (508 puntos) pero si se considera que en agosto de 1987 estaba en 2.722 puntos para terminar en los 1.738 puntos al final del fatídico día, la caída es del 36%. Sin ninguna duda una caída enorme, pero si se amplía el foco, este desplome del índice apenas se aprecia en el largo plazo.

Evolución y principales hitos históricos del Dow Jones. Fuente: Bloomberg y EL PAÍS

Si nos vamos a épocas más recientes, desde el entorno de los 20.000 puntos de enero de 2017 subió hasta alcanzar máximos de 26.000 puntos al inicio de 2018, que se volvieron a superar de nuevo con en la primavera de 2019. En enero de 2020 cotizaba en máximos históricos de 29.000 puntos. Al igual que lo comentado para la crisis de 1987, en el cuadro general del largo plazo, las bajadas debidas a la burbuja de las “puntocom”, la gran crisis financiera del 2008 ocasionada por la burbuja inmobiliaria y las hipotecas subprime del mercado americano y la más reciente de 2020 debida al confinamiento no destacan particularmente en la tendencia general alcista. Esto se muestra en la siguiente figura, y pone en evidencia lo resaltado por Jeremy Siegel en su artículo de 2002 (más detalles aquí).

Evolución del Dow Jones desde 1980 hasta octubre de 2020. Fuente: Google.

Los cisnes negros:

La teoría del Cisne Negro hace referencia a un suceso que aparece de manera inesperada y que causa un gran impacto. La teoría fue desarrollada en 2008 por Nassim Nicholas Taleb, un antiguo gestor de fondos devenido en filósofo, ensayista e investigador. Según Taleb, los tres requisitos necesarios para que un suceso se pueda considerar un cisne negro son los siguientes:

- Ha de ser un evento muy improbable, es decir, no se puede tener certeza o evidencia de que pueda o vaya a suceder

- Ha de tener un impacto elevado en su ámbito, pudiendo llegar a afectar a toda la sociedad en general

- Ha de poder explicarse mediante razonamiento lógicos una vez que ha sucedido. Por lo que, existe la llamada predictibilidad retrospectiva, es decir, se encuentran certezas de que podía haber sido evitado en la medida de lo posible

En cuanto al aspecto económico, cabe destacar que los cisnes negros están altamente relacionados con la economía. Todos los que se han dado a lo largo de la historia, han tenido grandes implicaciones en las decisiones de los inversores a corto plazo y, por tanto, con la evolución de los mercados. El fundamento de la afirmación anterior reside en que, ante un acontecimiento con las características de cisne negro, el inversor no se encuentra protegido y el pánico irracional se desencadena dentro de él.

A continuación, y a modo de ejemplo, se presentan algunos de los más destacados del siglo XXI de manera cronológica.

11 de septiembre de 2001: Atentados de las Torres Gemelas, Estados Unidos:

Aquel día el mundo se paralizó cuando por las televisiones se empezó a retransmitir lo que estaba pasando en Nueva York y Washington. Dos aviones se habían estrellado contra dos de los edificios más icónicos y altos de la ciudad de los rascacielos, las Torres Gemelas, mientras que otro lo hacía contra el Pentágono.

Este suceso se tradujo a 3000 muertes y 6.700 millones de dólares de pérdidas económicas. Resultó ser un cisne negro que impactó contra la sociedad y la economía. Sin embargo, los mercados no se resintieron del mismo modo, ya que, la actividad empresarial no paró en las horas posteriores.

17 de abril de 2010: Erupción del volcán Eyjafjallajökull, Islandia:

Quizá la erupción de un volcán no hubiera resultado significativa si la nube de cenizas provocada por ésta no hubiese sido tal como para afectar a todo el espacio aéreo de Europa. En concreto, dicha nube alcanzó los varios kilómetros de altura y se extendió sobre un área de miles de kilómetros cuadrados, perturbando los vuelos de todo el continente europeo.

Todo esto, traducido a cifras, resultó ser más de 100.000 vuelos cancelados y 1,2 millones de personas sin poder viajar. En particular, supuso una pérdida de 252 millones de euros para el turismo en España y 1.264 millones para las aerolíneas.

Por tanto, resultó ser un cisne negro que tuvo un gran impacto en la economía de los países, de las empresas y de la sociedad en general.

18 de septiembre de 2015: Multa a Volkswagen por las emisiones, Alemania:

La multa internacional a la que se vio sometido Volkswagen por el caso dieselgate, donde se recoge la investigación sobre la manipulación ilegal de las emisiones contaminantes de algunos de sus modelos, ascendió a 4.300 millones de dólares, más 17.500 millones de la misma moneda que la empresa deberá pagar en compensación a los propietarios de los coches y concesionarios afectados.

Según se dio a conocer la noticia del caso, la cotización en la Bolsa alemana del grupo Volkswagen bajo estrepitosamente, cayendo un 60% en tan solo 6 meses. Así mismo, esto provocó un descenso del 23% en el DAX alemán, índice de cotización donde se encuentra la empresa en cuestión.

23 de junio de 2016: El Brexit, Reino Unido:

Ese día se llevó a cabo el referéndum en Reino Unido para su posible salida de la Unión Europea y, aunque nadie pensó que el sí fuera posible, la realidad es que el resultado fue de casi un 52% a favor.

Del mismo modo que la población mundial no esperaba ese sí, tampoco lo habían tenido en cuenta los mercados. En resumen, el resultado provocó el mayor desplome en un día de los mercados, superando el 20%. La depreciación de la libra también fue fuerte, alrededor del 12%.

31 de diciembre de 2019: Confirmación del primer caso de coronavirus, China:

El último día del año 2019, China advirtió al mundo de una posible neumonía de causas desconocidas desatada en Wuhan. Poco a poco el número de infectados fue aumentando de manera exponencial y, aunque los primeros meses se contuvo dentro del país, según fueron pasando las semanas fue extendiéndose por el resto del mundo hasta convertirse en una pandemia global.

El coronavirus se ha convertido en un cisne negro de gran impacto a todos los niveles, ya que, no solo ha afectado a la salud, puesto que principalmente, se trata de una crisis sanitaria mundial. Sino que, su repercusión económica puede llegar a cifras astronómicas, ya que, las medidas de confinamiento que han de tomarse para ralentizar la propagación inciden, entre otras medidas, en el paro casi total de la actividad laboral.

En cifras, la pandemia ha ocasionado enormes descensos en los países a la cabeza del mundo durante el primer trimestre del 2020. Por ejemplo, el PIB de China descendió un 9%, el de Francia un 6% o Alemania un 1,9% aunque se cree que será del 10% entre abril y junio. El desempleo en Estados Unidos podría llegar a ser del 30% en el segundo trimestre del 2020. En España que, junto a Italia, son los dos países más castigados del continente europeo, tanto de infectados como de fallecidos, los datos económicos no son mejores, con una posible caída del PIB del 10%, habrá recesión, paro y la deuda y el déficit disparados.

En cuanto a las bolsas mundiales, el 16 de marzo de 2020, se registraron caídas superiores en EEUU a las del Crack del 29: 13% en el Dow Jones, 12% en el S&P 500 y 12.3% en Nasdaq. En relación a España, el 12 de marzo de 2020, el Ibex 35 sufrió la mayor caída de su historia, con un 14%.

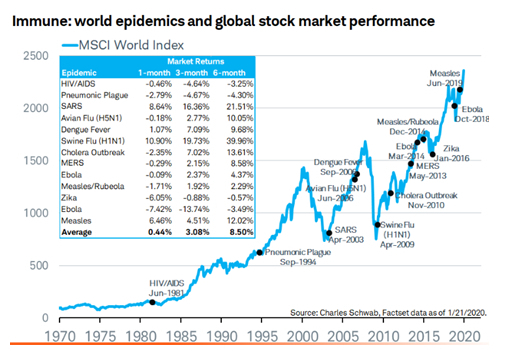

Si bien es cierto que, como se ha dicho anteriormente, se trata principalmente de una crisis sanitaria. Es por ello, por lo que la siguiente figura puede alentar al optimismo, ya que, como puede observarse, tras las múltiples epidemias que se han sucedido en el mundo a lo largo de la historia, la recuperación de los mercados ha sido siempre positiva en un periodo aceptable de tiempo.

Epidemias mundiales y desempeño de los mercados bursátiles mundiales. Fuente.

Tal y como puede observarse, la media de todas ellas produce unas rentabilidades positivas de 0.44% en un mes, 3.08% en 3 meses y 8.50% en 6 meses.

Buy & Hold vs Value Investing:

Debido a la importancia de estos dos conceptos en la inversión en el largo plazo, se resaltan a continuación las finas distinciones existentes entre estos dos conceptos, en lo referente a los precios de compra, plazos temporales, obtención de rentas, selección y creación de cartera, elección de mercados y ciclo de vida.

A grandes rasgos, buy and hold es una estrategia de inversión en bolsa a largo plazo cuya base fundamental sería comprar acciones de empresas grandes y estables, que repartan dividendos y mantenerlas de manera indefinida. Dichas empresas no serán seleccionadas al azar, sino que, se deberán estudiar previamente para que la elección sea la acertada y no se tenga por que vender en el corto plazo. Además, resulta importante invertir de manera continuada y constante en el tiempo.

Por otro lado, la base principal de la estrategia de value investing consiste en comprar por debajo de lo que sería el valor real, es decir, se deben buscar empresas con alto grado de calidad y ventajas competitivas que se encuentren en un momento de cotización por debajo de su precio de mercado. De este modo, se conseguirá adquirir un alto margen de seguridad. Éste podría definirse como la diferencia entre el precio de compra y su verdadero valor intrínseco.

Una vez que han quedado plasmadas ambas estrategias, se presentan las principales diferencias entre ellas.

Precio de compra:

El precio de compra sería uno de los puntos más divergentes entre estas dos estrategias. Mientras que, un inversor que siga una estrategia buy and hold deberá comprar a un precio razonable, uno que lo haga según value investing, deberá hacerlo al precio más bajo posible para asegurarse el margen de seguridad anteriormente mencionado.

Plazos temporales:

El plazo temporal también es diferente entre una estrategia de buy and hold respecto a value investing. La primera se basa en comprar acciones y mantenerlas el mayor tiempo posible, sin necesidad de venta. Es decir, se mantienen en las carteras de inversión de manera indefinida. En value investing, aunque también se habla del largo plazo, las acciones se venderán cuando hayan alcanzado el precio al que se supone que han recuperado su valor intrínseco.

Obtención de rentas:

En la estrategia buy and hold se persigue que las empresas repartan dividendos, y que éstos sean cada vez mayores. Por lo menos, de acuerdo con la inflación. En cambio, en value investing no se busca que las empresas en las que se invierten repartan dividendos, sino que se revalorice hasta su valor intrínseco.

Selección y creación de la cartera:

Si bien es cierto que, aunque a veces no ocurra así, en value investing se puede invertir en cualquier empresa siempre y cuando el precio bajo de adquisición esté justificado. En contraposición, los inversores que sigan la estrategia buy and hold buscarán empresas con activos de calidad y estables. Siempre intentará encontrar el equilibrio dentro de su cartera.

Elección de mercados:

Como se ha venido diciendo, el inversor que decida seguir una estrategia buy and hold solamente comprará acciones de empresas que repartan dividendo. En contraposición, un inversor de value no se fijará tanto en el mercado en concreto sino en la oportunidad de compra, ya sea de renta fija o variable u otro tipo de activo, como puede ser el oro.

Ciclo de vida:

Otro factor importante a tener en cuenta a la hora de diferenciar un tipo de estrategia con el otro es el momento del ciclo de vida en el que se encuentre la empresa en cuestión. Una estrategia value investing se centraría en empresas que se encuentren en la etapa de crecimiento y que, por tanto, todos los beneficios obtenidos sean reinvertidos en el propio negocio.

Mientras que en la estrategia buy and hold se buscan empresas que estén situadas en su etapa de madurez. Debido al momento en el que se encuentran, éstas si tienen la posibilidad de repartir dividendos entre sus accionistas. Por ello, en ocasiones, se las denomina empresas de dividendo. Ejemplos de este grupo serían, el banco Santander, Iberdrola o Telefónica.

Key Takeaways (KTs):

KT1 – los cracks del mercado siempre van a existir, pero al inversor sólo le afectan si se ve en la obligación de vender.

KT2 – según la teoría del cisne negro, pueden darse eventos improbables, pero de gran impacto, que sacuden el mercado y ante los que el inversor no se puede proteger, debido a que son impredecibles.

KT3 – hay dos posibles estrategias para la inversión en el largo plazo, buy & hold y value investing.

KT4 – el value investing se caracteriza por buscar buenos momentos de compra en las acciones, con el objetivo de vender cuando el precio se recupere.

KT5 – por el contrario, buy & hold busca mantener la inversión y que la rentabilidad de la misma venga de la obtención de dividendos y su reinversión.

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores").

La redacción de la entrada del blog ha sido realizado por Pablo Piay y María Trueba, ambos autores del proyecto value4all.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/