Defensive / Utilities España

Introducción a la industria

Esta industria pertenece al súper sector Defensive, sector Utilities, industrias Independent Power Producers y Regulated dentro de la clasificación de Morningstar.

El análisis ha sido realizado por Diego Bautista Ortega, autor del proyecto value4all.

De las Utilities españolas, hemos analizado las siguientes

Endesa

Enagás

Iberdrola

Naturgy

REE

El sector eléctrico es un pilar fundamental en cualquier economía moderna, ya que cualquier proceso productivo de la sociedad requiere en mayor o menor medida de su abastecimiento. De aquí se puede extraer que su desempeño irá ligado al de la economía, aunque siempre se mantendrá dentro de unos valores razonables, ya que es imprescindible y no puede ser sustituido.

Esta característica hace que cuente con una gran estabilidad a lo largo del tiempo, pudiendo afirmarse que es un sector anticíclico, puesto que en caídas fuertes de la actividad no se ven tan afectado, y que en épocas de fuerte explosión económica no consiga aumentar tanto como otros sectores.

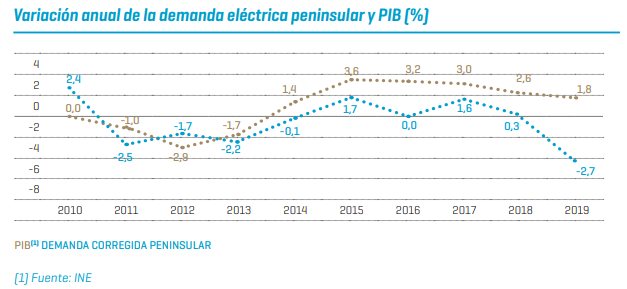

Para ver su comportamiento en la última década en España, se puede comparar la demanda de energía eléctrica con el crecimiento de la economía (Figura 1).

Se observa que la demanda ha seguido el mismo patrón que la variación de PIB, salvo en los últimos años. Este es un hecho puntual, y es debido principalmente al retroceso de la demanda en el sector industrial (-4.2%), en comparación con el sector servicios, donde la variación interanual ha tendido a cero (Figura 2).

Un elemento clave para poner en relieve la importancia de este sector y la transcendencia que tiene en las decisiones vinculadas a la geopolítica, debido a la escasez de hidrocarburos y a que sus reservas están presentes en zonas muy concretas del planeta. Al convertirse estos hidrocarburos en uno de los recursos principales de la humanidad en el último siglo, ha impulsado la lucha y competencia entre diferentes países, llegando a generar conflictos bélicos, a lo largo de varias décadas. Por tanto, al analizar las empresas de dicho sector es fundamental hacer hincapié en aspectos macroeconómicos y políticos, para conocer la evolución de los precios, pactados a través de la OPEP (Organización de Países Exportadores de Petróleo, OPEC en inglés), las zonas de extracción y su inestabilidad política, u otros aspectos que puedan influir.

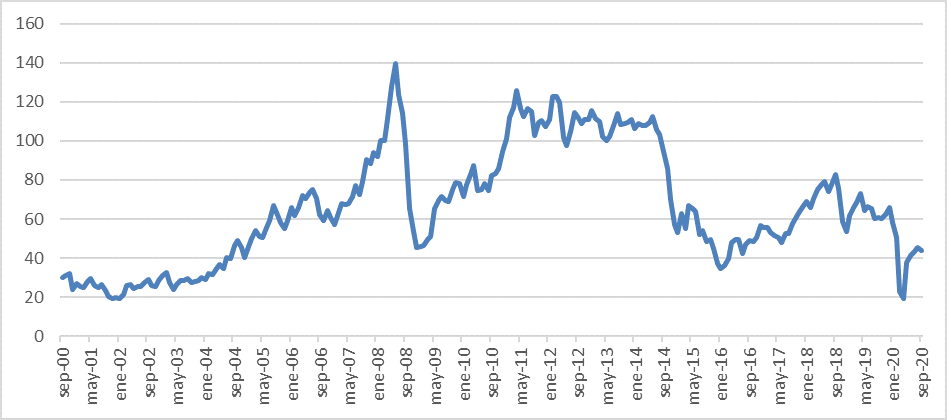

Uno de los puntos relevantes que ha dado un giro a esta situación y tienen claras consecuencias políticas es el desarrollo de nuevas formas de extraer hidrocarburos, como lo es el fracking, siendo capaz de obtener el petróleo y el gas de esquisto (Shale oil/gas), a partir del año 2000. Que pese a ser una forma muy extensiva en capital y muy difícil de amortizar, con la accesibilidad al crédito y los altos precios que tenía el barril de crudo (más de 100 dólares) hizo posible que se implantara en EEUU (Figura 3).

Otro elemento fundamental es la dependencia de los países productores de los ingresos derivados de la extracción, con lo cual en 1960 se crea la OPEP para controlar de forma cartelizada la producción y precios del petróleo. Este hecho se puede enlazar con el punto anterior del desarrollo de la industria de extracción del petróleo de esquisto en la bajada deliberada del precio del crudo en los últimos años, para provocar la insolvencia y quiebra de los productores estadounidenses de las plataformas offshore, cuyo coste de explotación es mucho más elevado que por ejemplo en los países árabes.

Sin embargo, pese a que los hidrocarburos tuviesen una grandísima importancia en el pasado, desde hace unas décadas la humanidad avanza hacia otro modelo energético, menos dependiente de combustibles no renovables, que a su vez son más adecuados para reducir los efectos adversos creados en el medioambiente. Esta transición energética se está llevando a cabo mediante planes y medidas adoptadas por los gobiernos y que repercuten de lleno en las empresas y relaciones sociales, tanto en la producción y obtención de energía, la optimización del consumo, como nuevos productos que remplazan a otros más contaminantes.

Figura 3. Evolución histórica de los futuros de Petróleo Brent en las últimas dos décadas. Fuente investing.com y elaboración propia

Uno de los mayores acuerdos internacionales vinculantes alcanzados en esta dirección fue el Acuerdo de París, celebrado en diciembre de 2015. Este acuerdo tiene una gran relevancia puesto que los países se comprometieron a cumplir los objetivos pactados. La misión principal es evitar que la temperatura del planeta escale por encima de los 2 ºC respecto a los niveles preindustriales. Para ello, es fundamental que la emisiones globales comiencen su disminución progresiva lo antes posible, gracias a las nuevas tecnologías y futuras mejoras científicas. La evolución de este proceso se irá evaluando mediante mecanismo de rendición de cuentas de las medidas adoptadas por cada país; además fija unos compromisos de solidaridad entre países para bordar los perjuicios y costes de las zonas menos desarrolladas, y que más pueden sufrir las consecuencias.

En el marco europeo, se ha establecido un programa para esta transición, conocido como Pacto Verde Europeo (EU Green Deal). Esto supondrá un cambio drástico en el modelo social y económico actual de los países miembros de la UE, acabando con la obtención de energía procedente del carbón e hidrocarburos, fuente principal de las emisiones de CO2 del continente. Se pretende alcanzar mediante una batería de medidas destinadas a la lucha contra el cambio climático, que supondrán al menos un 25% del presupuesto de la UE. Con esto se pretende convertir a Europa en un continente libre de emisiones para el año 2050, aunque ya para el año 2030, en un escenario optimista, se espera que las emisiones se hayan reducido un 50%.

Esta transformación del modelo energético ha sido posible gracias a los avances llevados a cabo en las tecnologías renovables. Estas han visto un incremento exponencial en este siglo, donde cada vez aumenta más su implantación y se generan sinergias muy positivas al aprovechar las economías de escala para reducir costes. Este tipo de generación energética sigue evolucionando hoy en día, y se prevé que en las próximas décadas aumente la variedad de técnicas.

Estas energías renovables consiguen que la electricidad consumida no provenga de fuentes generadoras de emisiones de gases invernadero. Incluso algunos consumidores directos de combustibles fósiles pueden ser electrificados para beneficiarse de este cambio de modelo (por ejemplo, los vehículos autónomos).

Sin embargo, hay sectores los cuales resulta casi imposible realizar este cambio, como puede ser el transporte aéreo (por problemas de densidad específica de las baterías), la industria pesada o el almacenamiento de energía eléctrica. Toda esta demanda será cubierta con la implantación de hidrógeno, y oscilará entre el 8% y el 24% del consumo energético.

Dependiendo de la procedencia del hidrógeno se puede clasificar como: marrón (obtenido del carbón), gris (obtenido del gas natural), azul (con la captura del CO2) o verde (electrólisis y biogás).

Actualmente, el coste entre un tipo u otro varía enormemente, siendo el hidrógeno verde el más costoso, aunque conforme la tecnología avance tenderá a igualarse los costes de producción. Esta es una buena oportunidad, ya que las instalaciones actuales de transporte de gas natural se pueden utilizar para transportar hidrógeno, lo cual focalizaría las inversiones en la transformación de la producción únicamente.

La generación de hidrógeno verde se está empezando a implementar en España, en proyectos piloto que pretender expandir en los próximos años. Para ello, la planta que realiza la electrólisis del agua es alimentada con energía eléctrica proveniente de una instalación eólica o fotovoltaica. Después, se mezcla con gas natural y se distribuye para su consumo, con lo que la huella de carbono se ve reducida en proporción.

Otro de los cambios que se están produciendo en este sector es en el transporte de la energía eléctrica, debido a los nuevos hábitos de consumo y novedosas tecnologías de producción y almacenamiento. Por eso, se están desarrollando nuevas redes eléctricas inteligentes, o Smart Grids, que se sustentan en los avances tecnológicos en las telecomunicaciones para hacer más eficiente la conexión entre los diferentes puntos del sistema eléctrico.

Entre los cambios experimentados se halla la adaptación dinámica a los cambios, tanto por parte de la oferta (ya que las energías renovables son imprevisibles al depender de factores exógenos), como de la demanda (como por ejemplo con grandes cargas puntuales para los vehículos eléctricos).

También hacen posible evitar pérdidas de energía, y controlar de una manera más eficiente los consumos (tanto para las compañías como los clientes) al instalar contadores inteligentes y sensores a lo largo de todas las subestaciones y líneas de transporte.

Otro de las mejoras que trae es el incremento de la producción eléctrica de autoconsumo, que altera el esquema tradicional de puntos de generación (fuera de las ciudades) y puntos de consumo (en la ciudad), variando consigo la capacidad necesaria de la red. Esto posibilita que este nuevo modelo de redes inteligentes sea mucho más descentralizado.

El autoconsumo se caracteriza por ser instalaciones de generación eléctrica de muy baja potencia instalada, situada directamente en el lugar de consumo. Gracias a esto, no se necesita una red con tanta capacidad, pues la demanda es cubierta en gran parte por estas instalaciones de autogeneración.

Sin embargo, esta modalidad de producción descentralizada tiene el inconveniente que depende de miles de productores independiente lo que puede hacer muy complicada la coordinación de todos los agentes. Además de que los costes son superiores a las centrales de producción centralizada, que consiguen economías de escala.

Unido al cambio de modelo de producción energética, se une un cambio en el modelo de consumo o utilización de esta energía, y uno de los mayores exponentes es la implantación paulatina del vehículo eléctrico.

La electrificación de los vehículos es un gran avance para reducir las emisiones de gases de efecto invernadero, puesto que representan entorno al 35% de las emisiones totales de este tipo en España. Se tiene que producir incrementando la generación de energía eléctrica renovable, puesto que, si no, lo único que se produciría es una translación de la emisión de gases de efecto invernadero a las plantas térmicas. Aunque, de todos modos, sí se eliminaría totalmente la contaminación de las ciudades; tanto la acústica o por óxidos de nitroso, azufre o partículas en suspensión, perjudiciales para la salud.

Estos vehículos pueden generar un problema para el transporte de energía eléctrica a los puntos de recarga al requerir más capacidad, que puede estar situada en domicilios, lugares de trabajo, espacios públicos o en lugares vacacionales.

Pero a su vez, pueden adaptar los consumos de manera inteligente, para evitar los horarios con altos costes (que es cuando la red está más saturada), moviendo el consumo a las denominadas “horas valle”. También pueden servir como puntos de almacenamiento de electricidad, y en momentos que la red necesita abastecerse, estos vehículos son capaces de suministrar la energía almacenada. Estas son dos formas de ganar eficiencia en el sistema eléctrico, adecuándose a la oferta y demanda, con el objetivo de que el mercado tenga un comportamiento más equilibrado.

Análisis de la industria

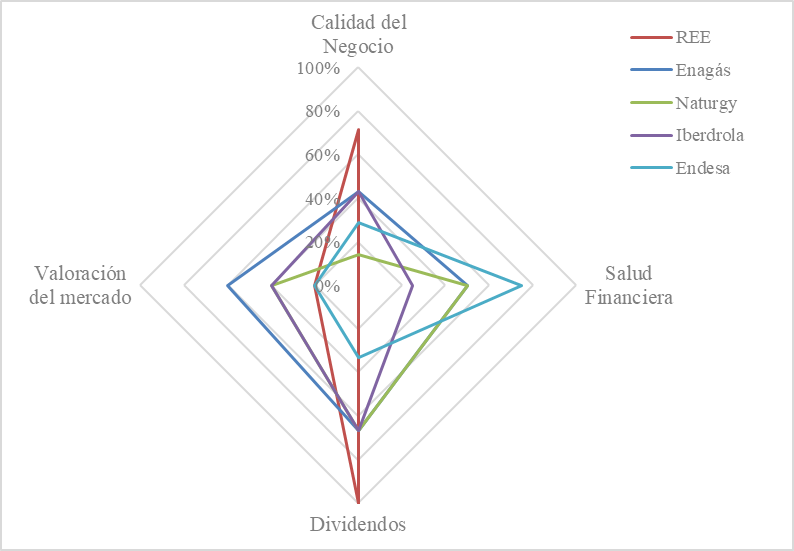

Como se puede observar, las empresas que cumplen más criterios son REE y Enagás, seguidas de Iberdrola, Naturgy y Endesa. Estos valores podrían ser útiles para poder establecer una base a partir de la cual refinar tanto la selección de valores como su ponderación.

Como hay ratios que tienen una gran correlación entre ellos, se ha decidido dividirlos en bloques, siguiendo con el análisis hecho anteriormente. Así, se pueden agrupar distintos criterios, y según el porcentaje de criterios cumplidos en cada bloque, se realizará el gráfico radial. Esto se hace debido a que interesa una empresa que tenga un buen equilibrio en todos los apartados, lo que dará una puntuación más elevada que otra empresa con muy buena situación financiera, pero con un negocio estancado y que no es capaz de crear nuevo valor a los accionistas.

Con esta información, queda que la empresa que cumple con un mayor número de criterios por bloque es Enagás, con una diferencia significativa sobre el segundo, REE. En tercer lugar, se encuentra Iberdrola, aunque está prácticamente empatado con Naturgy.

Fuente: elaborado por Diego Bautista Ortega

Como resumen de los análisis efectuados, queremos destacar lo siguiente de cada empresa

Enagás

REE

Iberdrola

Por tanto, se puede concluir que las tres mejores empresas de la industria Utilities es España para llevar a cabo una estrategia de inversión Buy&Hold serían

Enagás

REE

Iberdrola

Estos resultados se exponen gráficamente en la siguiente figura radial:

Notas

Estos análisis han sido realizados con los datos de los informes anuales de 2019. No nos hacemos responsables de su posible inexactitud o falta de veracidad.

Como cualquier análisis de empresas cotizadas, los nuestros están sujetos a la subjetividad del analista que los ha realizado. No realices ninguna inversión sin revisar tú mismo que dicha inversión te conviene.

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.