Sensitive / Entertainment

Introducción a la industria

La industria del entretenimiento incluye a aquellas empresas de cine, televisión por cable y otros medios de entretenimiento, así como productores y distribuidores de películas, programadores de televisión, vídeo y la explotación de salas de cine. En esta sección de la web se han estudiado las principales empresas de entretenimiento del mercado global, focalizando en aquellas que ofrecen servicios en streaming.

El análisis ha sido realizado por Carmen Álvaro-Gracia, autora del proyecto value4all.

Algunas de las empresas cotizadas que pertenen a esta industria son:

AT&T

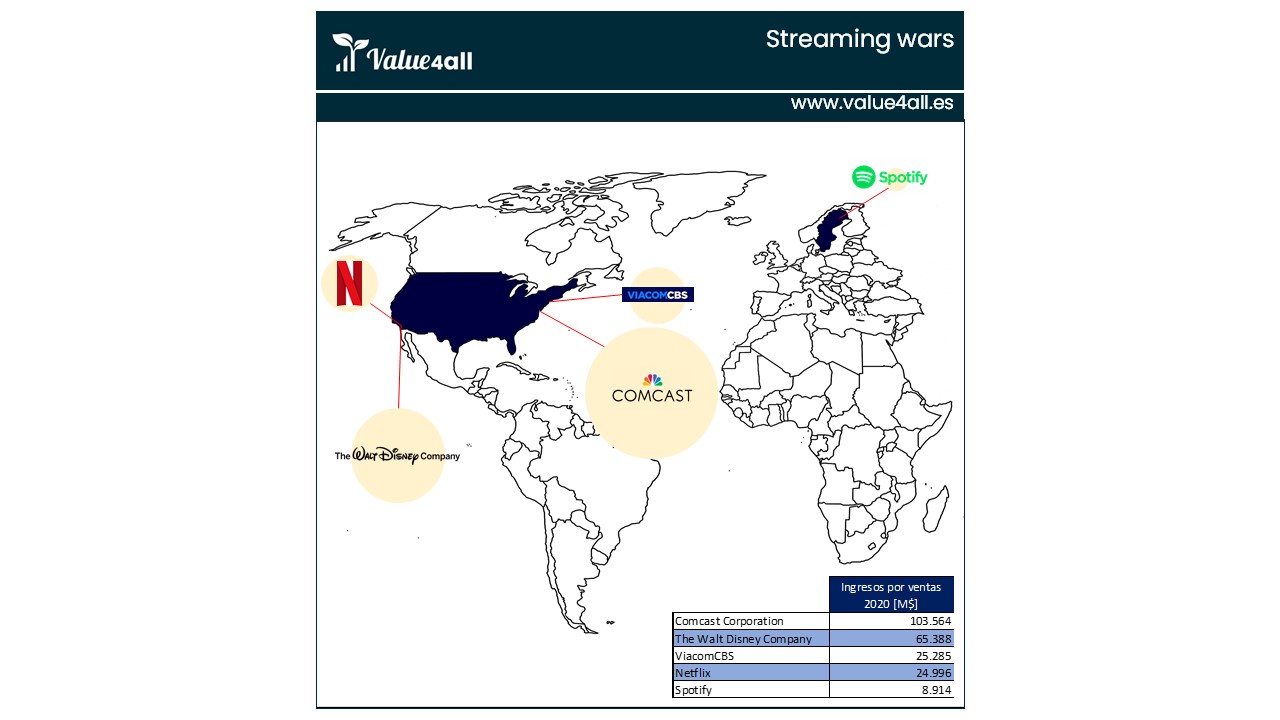

Comcast Corporation

Charter Communications

The Walt Disney Company

Viacom CBS

Netflix

Vivendi SE

Spotify

De todas ellas, hemos preferido analizar las siguientes

Comcast Corporation

The Walt Disney Company

Viacom CBS

Netflix

Spotify

Atendiendo a la clasificación por sectores e industrias que realiza Morningstar, la industria del entretenimiento pertenece al sector de los servicios de comunicaciones, englobado dentro del súper sector Sensitive. Este súper sector se encuentra en un punto intermedio entre el defensivo y el cíclico. Aunque no tiene una correlación extremadamente fuerte con los ciclos económicos, una mala economía puede tener efectos perjudiciales para determinadas empresas.

Las empresas del sector de los servicios de comunicaciones combinan flujos de caja relativamente estables, típicos de las telecomunicaciones que son más defensivas, con empresas más susceptibles de la situación económica, como son las tecnológicas; lo que ofrece cobertura tanto en mercados alcistas como bajistas y reduce el riesgo. Sin embargo, es una industria muy afectada por las regulaciones gubernamentales, por ejemplo, las leyes de privacidad de datos, lo que puede afectar a su rendimiento.

La industria del entretenimiento incluye a aquellas empresas de cine, televisión por cable y otros medios de entretenimiento, así como productores y distribuidores de películas, programadores de televisión, vídeo y la explotación de salas de cine.

El COVID-19 ha afectado a algunas empresas de esta industria de manera devastadora, mientras que otras son las principales beneficiarias de los cambios de comportamiento en el consumidor. El cine, la música en vivo y las ferias han sido los más impactados negativamente, con un descenso del 71% en las ventas del 2020, y aunque con la paulatina vuelta a la “normalidad” los consumidores desean volver a disfrutar de estos servicios, muchos continúan siendo cautelosos. No obstante, el crecimiento de la digitalización con los nuevos hábitos adquiridos durante los largos periodos de cierre suavizó el golpe para la industria en general..

En el año 2019 los ingresos totales alcanzaron los 2100 B$, un máximo histórico respecto a los años precedentes que en 2020 sufrió la mayor caída interanual hasta el momento, un 3,8% equivalente 81 B$. A medida que se van relajando las restricciones y mejora la situación sanitaria, se prevé que dichos ingresos aumenten un 6,5% para finales de este año y que continúe la tendencia de crecimiento en lo sucesivo, hasta llegar a los 2600 B$ en 2025.

Streaming Wars

El streaming es la tecnología que permite distribuir contenido multimedia a través de dispositivos conectados a internet sin necesidad de descargarlos completamente y sujeto a toda disponibilidad horaria. Está englobado dentro de los servicios OTT o de “libre transmisión” ya que no requiere de proveedores u operadores tradicionales de difusión, basta con tener un dispositivo y conexión a internet.

Este mercado relativamente emergente se ha visto fuertemente afectado por la pandemia que irrumpió a finales de 2019, acelerando los cambios en el comportamiento de los consumidores para adelantar la disrupción digital que ya estaba en marcha. La industria OTT se encuentra inmersa en una nueva trayectoria de crecimiento que superó los 100 B$ de ingresos en 2020 y espera duplicarlos para 2025, un crecimiento exponencial desde el 2010.

Las plataformas SVOD (vídeo bajo demanda por suscripción) acaparan el mayor porcentaje de las ventas desde antes del COVID 19 y han visto crecer de forma masiva su número de abonados en cuestión de meses. En el 2020 dieron el mayor salto con un aumento de los ingresos de 11 B$; se prevé que este crecimiento será más suave en los próximos años debido a los cambios en el comportamiento del consumidor, que cada vez se interesan más por modelos gratuitos con publicidad.

China es el mercado con mayor crecimiento potencial; se espera que los ingresos se incrementen de 10.000 millones de dólares en 2020 a 23.000 en 2025. Estados unidos es el mercado más grande, de unos 31.000 millones el año pasado, pudiendo alcanzar los 51 B$ en 2025. Europa, por su parte, cuenta con 15.000 M$, en donde España ocupa el quinto lugar con 800 millones el año pasado, y se espera que crezca a 1.200 M$ en ingresos para 2025.

Comparando plataformas, Netflix es el líder en suscripciones, cuenta con más de 200 millones en todo el mundo (excepto China, Crimea, Corea del Norte y Siria) y sus rivales principales son Disney+, que ha llegado a los 100 millones de suscriptores en un año y medio, cifra que a Netflix le costó 10 años, y Amazon Prime Video. No obstante, los usuarios de esta última no son realmente suscriptores porque la cuota pagada a Amazon aporta otros beneficios dentro del servicio Prime. Por la misma razón, su contribución a los ingresos del mercado de SVOD es complicada de analizar porque realmente la mayor parte va a la industria del retail, que no entra en el foco de este estudio. De hecho, de los 386 B$ de ventas del 2020, el 83% fueron de retail, mientras que Amazon Prime Video supuso un 6%.

En el ámbito musical, destaca la rivalidad entre Warner Music y Universal Music, especialmente desde que Vivendi SE, propietario de la segunda empresa decidió segregar el negocio con el debut de Universal en la Bolsa de Ámsterdam desde septiembre de 2021; desde entonces se han impulsado los ingresos en toda la industria. Por su parte, Warner Music es una filial de Warner Media (antes Time Warner), adquirida por AT&T en 2018, lo que fue una de las mayores adquisiciones en el sector de los medios y el entretenimiento de los últimos 5 años, junto a las fusiones 21st Century Fox-The Walt Disney Company y Viacom-CBS. Sin embargo, AT&T recientemente ha anunciado la escisión de Warner para fusionarse con Discovery y formar un gigante de E&M que se enfrente a los líderes del streaming. Entre los nombre que aglutinará la nueva empresa, HBO Max representa la plataforma más grande.

La demanda en esta industria ha cambiado desde que los espectadores han comenzado a salir de casa, la variedad de librerías de contenidos ofrecidos y de plataformas ha aumentado, pero el número de suscripciones tiene un límite en la mayoría de los hogares. Es una cuestión de contenido lo que atrae al consumidor a escoger entre una plataforma u otra, lo que a su vez resulta más atractivo para los directores y actores, que buscan el mayor número de espectadores posibles, a la hora de firmar contratos para reproducir sus películas, series, documentales etc.

En resumen, las empresas compiten por el tiempo de las personas, tiempo que empleen en una plataforma u otra como actividad de entretenimiento o relajación. Se enfrenta al reto de mejorar la experiencia de los clientes y en retenerlos mediante la creación de valor y la innovación para ofrecer una ventaja diferenciada. Ahora más que nunca las streaming wars están en acción.

Análisis de la industria

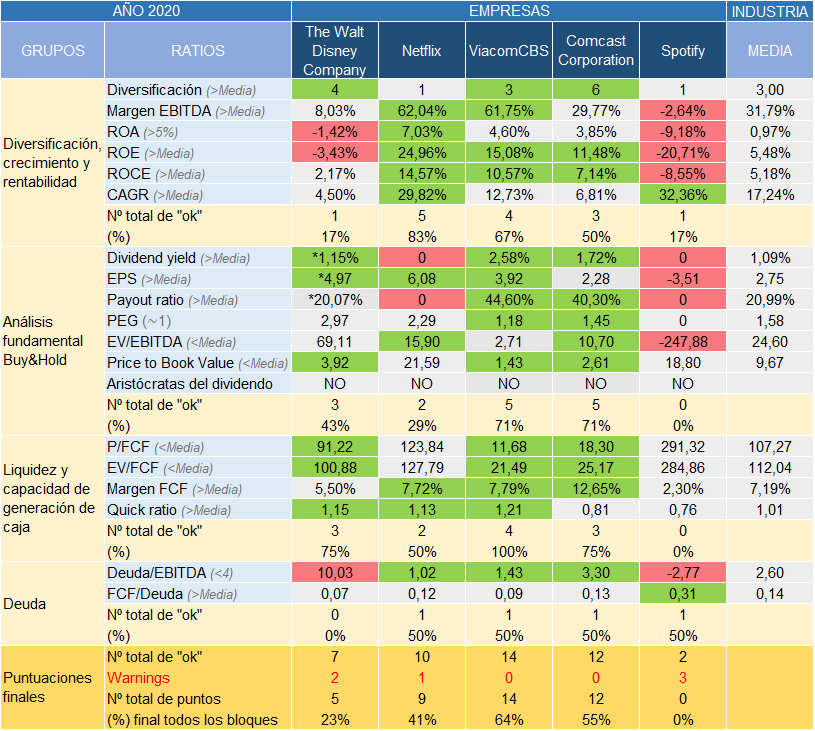

En verde se han resaltado los valores que se encuentran en el rango adecuado para cada ratio. Seguidamente, se han sumado dichos resultados positivos por bloque, expresándolo en número y en porcentaje. En la puntuación definitiva de cada empresa se ha considerado una penalización por bloque si la desviación respecto al límite establecido por ratio es llamativa.

En el conjunto de diversificación, crecimiento y rentabilidad las compañías ganadoras son Netflix, Viacom y Comcast. Como valores aceptables, se han considerado un ROA mayor al 5% y superiores a la media de las cinco empresas en los demás casos. Disney se encuentra en una posición aventajada en términos de líneas de negocio, pero los malos resultados obtenidos en el 2020 han provocado la caída de su EBITDA, ROCE, ROA y ROE, siendo estos dos últimos negativos por las pérdidas netas en la cuenta de resultados. Spotify tiene un resultado excelente en la tasa de crecimiento anual compuesto de los ingresos, que se han visto incrementados en un 33% en el periodo considerado de 5 años, pero al no haber obtenido nunca beneficios, todos los ratios restantes son negativos y por ello se han resaltado en rojo.

Con respecto a la estrategia Buy & Hold, Viacom y Comcast son las que mejor se adaptan, ya que tienen buenas políticas de reparto de dividendos, con acciones ligeramente sobrevaloradas, pero sin llegar a ser alarmante. En el caso de Disney, se ha tomado la media de los últimos cinco años en la rentabilidad por dividendo, beneficio por acción y Payout ratio (indicados con un asterisco) porque el resultado de 2020 ha sido devastador, lo que ha llevado a no repartir dividendos, y no se considera representativo atendiendo a la trayectoria que venían siguiendo dichas cifras. Netflix y Spotify no se adecúan a la estrategia Buy & Hold por el momento, aunque son empresas mucho más jóvenes que sus competidores y es bastante común no repartir dividendos al comienzo de la actividad. Adicionalmente, para el ratio EV/EBITDA no se ha destacado el resultado de ViacomCBS porque está muy por debajo de la media, pero sin llegar a ser una advertencia; por el contrario, para Spotify sí es relevante por ser tan negativo y por ello no se ha tenido en cuenta en la media de las cinco compañías. Ninguna de las empresas se puede considerar Aristócrata del dividendo porque no han mantenido un reparto de los mismo continuado y creciente en los últimos veinticinco años.

Atendiendo a la liquidez y la capacidad de generación de caja, ViacomCBS queda en primer lugar con el cumplimiento del 100% de los ratios, seguida por empate de 3 puntos de Walt Disney y Comcast. Spotify arroja unos resultados muy alejados de la media en términos de FCF, causados por los valores tan bajos de flujos de caja en comparación con sus competidores. De nuevo esto se debe a la edad de dicha empresa y a la etapa de crecimiento en la que se encuentra inmersa; de hecho, si se compara con Netflix, también joven, aunque un poco mayor que Spotify, la primera siempre había obtenido FCF negativos antes del 2020, año en el pasan a ser positivos, mientras que Spotify los ha mantenido bajos, pero lleva sin ser negativo desde 2015 y sus valores de FCF se han incrementado en más de un 70% en dicho periodo. Por lo tanto, para el inversor puede resultarle atractivo que apueste por el crecimiento al comienzo de su vida y por ello no se han aplicado warnings en este bloque.

En la última sección correspondiente a la deuda, todas han cumplido uno de los dos ratios propuestos, a excepción de Disney penalizada por el fuerte incremento de su deuda en 2020. Spotify, a pesar de no tener una deuda elevada, posee un EBITDA negativo y por ello se le penaliza.

En conclusión, a la vista de los resultados de la tabla las tres mejores empresas para invertir en este momento son ViacomCBS, con 14 puntos sobre 22, seguida de los 12 ratios de Comcast y Netflix con el cumplimiento del 41% de los puntos.

Como resumen de los análisis efectuados, queremos destacar lo siguiente de cada empresa

The Walt Disney Company

Netflix

Viacom CBS

Comcast Corporation

Spotify

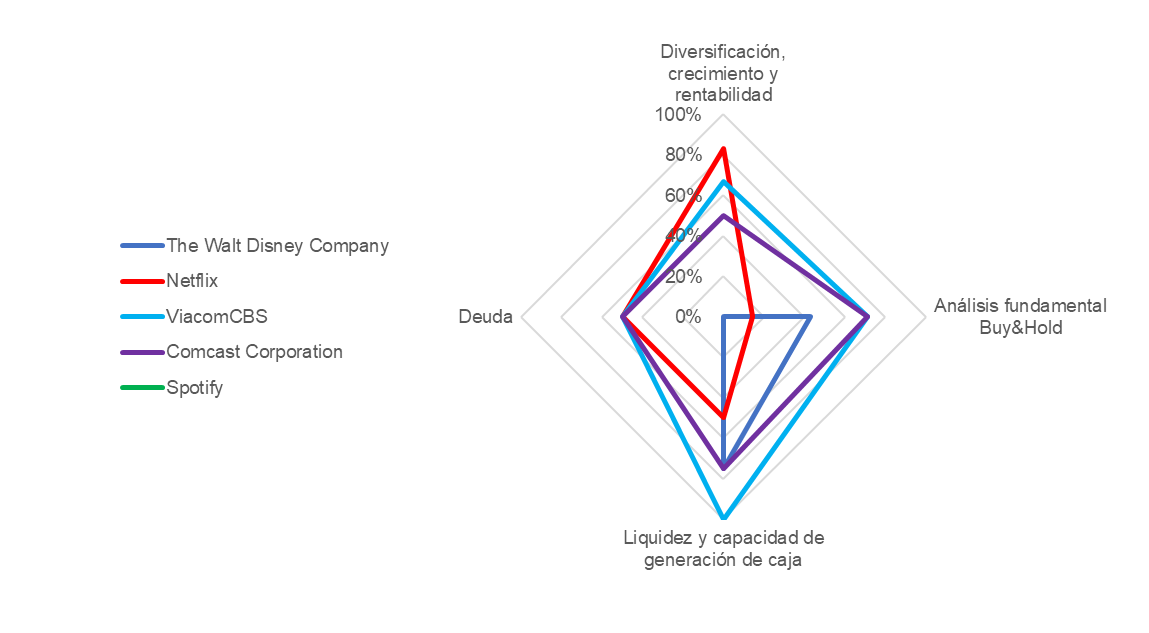

Por tanto, se puede concluir que las tres mejores empresas de la industria de Entertainment para llevar a cabo una estrategia de inversión Buy&Hold serían

Viacom CBS

Comcast

Netflix

Estos resultados se exponen gráficamente en la siguiente figura radial:

Más información

The Walt Disney Company datos históricos:

https://thewaltdisneycompany.com/investor-relations/

Netflix datos históricos:

https://ir.netflix.net/financials/annual-reports-and-proxies/default.aspx

Viacom CBS datos históricos:

https://ir.viacomcbs.com/static-files/33acfebe-c7c0-4356-82c3-6b27ac319fbc

Comcast datos históricos:

https://www.cmcsa.com/financials/annual-reports

Spotify datos históricos:

Notas

Estos análisis han sido realizados con los datos de los informes anuales de 2020. No nos hacemos responsables de su posible inexactitud o falta de veracidad.

Como cualquier análisis de empresas cotizadas, los nuestros están sujetos a la subjetividad del analista que los ha realizado. No realices ninguna inversión sin revisar tú mismo que dicha inversión te conviene.

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.