Healthcare / Drug Manufacturers UE

Introducción a la industria

La industria farmacéutica, encuadrada dentro del sector de healthcare o de atención sanitaria, es aquella encargada de la investigación, desarrollo, producción y distribución de los medicamentos para el tratamiento y prevención de las enfermedades a nivel mundial. En esta sección de la web se estudian las principales empresas pertenecientes al mercado farmacéutico europeo.

El análisis ha sido realizado por Andrea Hermida Parapar, autora del proyecto value4all.

Algunas de las empresas cotizadas que pertenen a esta industria son:

Johnson & Johnson

Novartis

Pfizer

Roche

Bayer

GlaxoSmithKline (GSK)

AbbVie

Merck & Co

Sanofi

De todas ellas, hemos preferido analizar las siguientes

Bayer AG

Roche Holding

GlaxoSmithKline

Novartis AG

Sanofi

Son diversas las cuestiones que han desencadenado esta expansión de la industria farmacéutica. Por un lado, de forma continuada en el tiempo, destaca el aumento de la calidad y la esperanza de vida, que ha resultado en un envejecimiento de la población que cada vez es más dependiente del consumo de fármacos de forma habitual. Por otro lado, de forma más reciente y con un efecto catalizador, la crisis sanitaria mundial provocada por el COVID-19, ha supuesto todo un reto para los fabricantes de fármacos a nivel global, teniendo que desarrollar productos para hacer frente al virus y sus efectos en el menor plazo posible.

A raíz de lo anterior, el mercado de la industria farmacéutica ha crecido paulatinamente durante las últimas décadas y se espera que continúe haciéndolo, aunque se forma más ralentizada. Para tener cierta sensibilidad sobre el volumen al que nos estamos refiriendo, en 2019 el total de ingresos para la industria mundial ascendió a más de 1.250 billones de dólares estadounidenses.

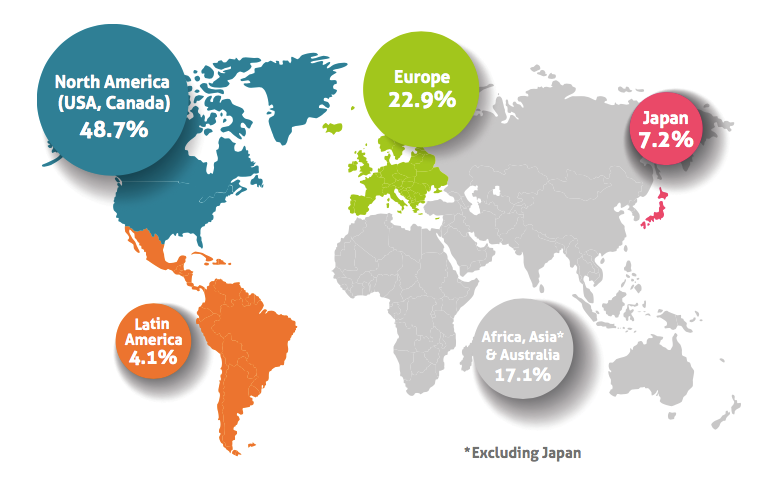

Así pues, como resultado de la expansión continuada en el mercado, la industria farmacéutica ya se sitúa en el top 10 de sectores que más dinero mueven a nivel mundial según diversas clasificaciones y que, por lo tanto, suponen un entorno óptimo para la práctica de la inversión. No obstante, pese a tratarse de un crecimiento generalizado, como adelantábamos anteriormente, existen mercados regionales dominantes que concentran un gran volumen del negocio global como son el norteamericano y el europeo (Figura 1).

En concreto, el mercado norteamericano (EE.UU. y Canadá) sumado al europeo (incluyendo Rusia y Turquía) representó un 71,6% de las ventas totales durante el año 2019. Estos dos mercados junto con el mercado de Japón y Australia se conocen como “mercados desarrollados”. Por otro lado, y de forma notablemente secundaria, están los “mercados emergentes” que recogen la actividad farmacéutica establecida en Latinoamérica, África y Asia excluyendo Japón. Aunque este grupo dista mucho en volumen de las economías desarrolladas, existen regiones que han incrementado notablemente su participación en este mercado. En esta categoría destacan Brasil y México en Latinoamérica, China e India en Asia y Sudáfrica y Egipto en el continente africano.

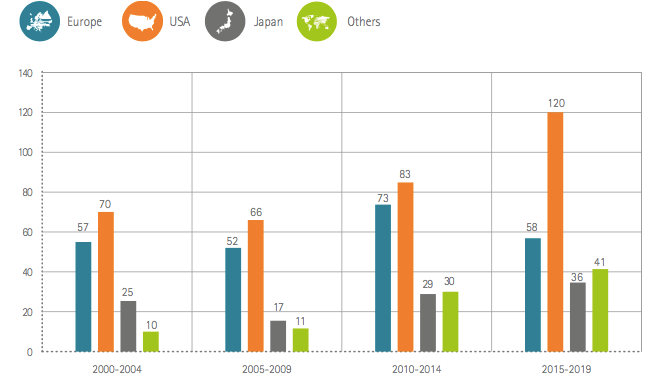

La figura 2 evidencia dos cuestiones. Por un lado, el crecimiento en conjunto de la industria en todas las regiones señaladas durante los últimos años y, por otro lado, la contracción de empresas dedicadas a este fin en Europa, frente al aumento en geografías como Japón y Otros que incluye también a las economías emergentes o “pharmerging”, durante el último período estudiado (2015-2019).

Además de los mercados geográficos, es necesario conocer la segmentación de productos sobre la que se establece la industria, que se establece sobre dos eles. El primero de primero de ellos hace referencia al grupo terapéutico (distinguiendo en distintas categorías en función del aparato/órgano y dolencia que se trate) al que pertenece el medicamento. El segundo eje, indica si el medicamento se trata de un producto innovador u original o si su composición ya es de dominio público (genéricos). Entrando más en detalle:

- Los medicamentos originales o de referencia son aquellos que, en el momento de su creación, suponen una innovación terapéutica frente al resto de productos disponibles en el mercado. El proceso de investigación y desarrollo para la obtención de un producto innovador es largo y costoso y por este motivo, los laboratorios que alcanzan ese desarrollo suelen cubrir el mismo con una patente que frecuentemente dura alrededor de 20 años.

- Los productos genéricos son medicamentos que tienen la misma calidad, eficacia y seguridad que su homólogo de referencia y que, según la Ley de Garantías y Uso Racional de los Medicamentos y Productos Sanitarios de 2006, presentan la misma composición cualitativa y cuantitativa en principios activos y la misma forma farmacéutica, y cuya bioequivalencia con el medicamento de referencia haya sido demostrada por estudios adecuados de biodisponibilidad.

La diferencia reside entonces en que estos medicamentos son fabricados por diversos laboratorios y no de forma exclusiva por aquel que tiene la patente y, por lo tanto, son réplicas de productos ya existentes y afincados en el mercado (no innovadores).

En resumen, al comienzo de su ciclo de vida un medicamento nuevo siempre es un fármaco original y cuando vence la patente y termina el período de exclusividad de comercialización del laboratorio que lo ha creado y el resto de las empresas están preparados para producirlo de igual forma, se convierte en un fármaco genérico. En este sentido, durante los últimos años de vigencia de la patente, todos los laboratorios competidores se preparan para sacar al mercado su correspondiente genérico.

Por este motivo, el lanzamiento de productos genéricos sirve para regular el precio de los medicamentos dado que, al ser efectuado por diversas empresas a la vez, el coste de salida se rebaja y suele ser un 40 por ciento más económico que el fármaco de referencia que, en ocasiones, también se ve obligado a reducir su precio para poder seguir compitiendo en el mercado.

Así pues, existen empresas que se dedican exclusivamente a la producción de genéricos y por los motivos que hemos presentado, es un mercado muy competitivo en tiempo y en costes. Aunque en general no es el caso de las compañías que analizaremos a continuación, existen casos en los que algún gigante farmacéutico ha comprado laboratorios de genéricos para poseer una línea de productos genéricos propia e introducirse en ese mercado para aprovechar sus ventajas. Este es el caso de Novartis, que adquirió varias empresas fabricantes de genéricos para lanzar su línea propia Sandoz que en la actualidad supone el 14% de las ventas totales de la entidad.

Análisis de la industria

Las características presentadas anteriormente, entre otras, hacen de la industria farmacéutica un sector idóneo para la práctica de la inversión, sobre todo a largo plazo. Para comenzar a dirigir al lector hacia el objetivo de este trabajo que es la construcción de una cartera Buy&Hold, a continuación, se listan los principales elementos distintivos de la industria desde el punto de vista del inversor (fondo o particular).

- Sensibilidad al ciclo económico baja. La industria farmacéutica es poco sensible (al menos de forma negativa) al ciclo económico puesto que se dedica a la fabricación y comercialización de bienes de primera necesidad que se necesitan independientemente de la situación económica de un particular o general de un país. Además, como ya hemos visto en la sección anterior, muchos de los productos que fabrican las farmacéuticas son frecuentemente financiados por los gobiernos estatales, y esto favorece la inelasticidad de la demanda en este sector. A estas industrias se las denomina defensivas o “defensive” según la clasificación de Morningstar sobre la que se apoya el análisis que se realizará más adelante.

- Sensibilidad a otras variables exógenas. Existen otras variables externas que sí afectan de forma directa al sector y que deben considerarse a la hora de invertir. En el caso de la industria farmacéutica destacan la aparición de nuevas dolencias, patologías, virus o el caso más reciente, el establecimiento de una pandemia a nivel mundial como ha ocurrido con el COVID-19. En este contexto, las principales farmacéuticas que comenzaron la carrera para la obtención de la vacuna contra el COVID-19 el pasado año y han obtenido resultados favorables, han fortalecido sus posiciones en el mercado. De forma antagónica aquellas que, pese a participar en la carrera todavía no han llegado al objetivo o cuyos resultados han sido controvertidos y discutidos públicamente, han sido “castigadas” por los mercados.

- Idoneidad para el largo plazo. La larga duración del proceso de investigación y desarrollo de las farmacéuticas hace que el sector sea muy apto para la inversión a largo plazo. Lo anterior combinado con la poca sensibilidad al ciclo económico, permite que un inversor sea capaz de ajustar sus inversiones en función de los ciclos de los productos de una industria farmacéutica concreta, y dejarlas generando beneficios para recogerlos en el largo plazo.

- Riesgo y rentabilidad moderados. En línea con lo anterior, las acciones de las empresas de la industria farmacéutica suelen considerarse valores seguros. Por su poca sensibilidad al ciclo son poco volátiles y como consecuencia, poseen un riesgo bastante moderado y una rentabilidad acorde al mismo. Esto último soporta la idoneidad de este tipo de valores para la inversión a largo plazo con fines “aseguradores”, siendo poco atractivos para el retorno en corto.

- Precios elevados. Como consecuencia de todo lo anterior los precios de las acciones de empresas pertenecientes a esta industria, suelen estar por encima de la media del resto de sectores industriales. En este sentido, a la hora de construir una cartera Buy&Hold, se debería elegir una o un par de empresas farmacéuticas, y combinarla con otras acciones de empresas de sectores con un precio más asequible.

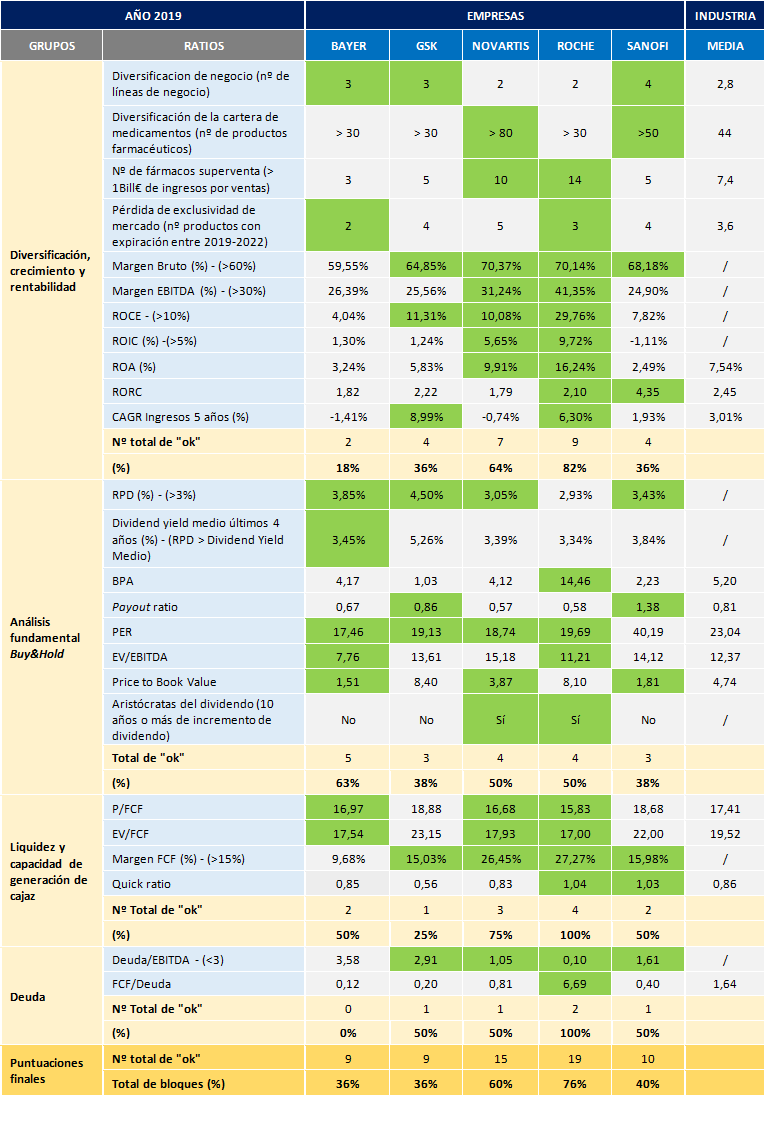

Sobre la tabla anterior, se señalan con color verde todos aquellos valores que se encuentran dentro del rango considerado como adecuado para cada uno de los ratios definidos. Posteriormente, se realiza un recuento del número de casillas en verde para cada una de las empresas analizadas, con el objetivo de obtener el porcentaje de cumplimiento para cada uno de los bloques de ratios y en cómputo global.

En primer lugar, el bloque referente a diversificación, crecimiento y rentabilidad está liderado por Roche y Novartis que presentan los mejores resultados del grupo y que, además, son notablemente superiores a los de sus peers. No obstante, por ejemplo, en términos de diversificación de negocio, son las otras tres, Bayer, GSK y Sanofi, quienes obtienen mejores puntuaciones por tener más líneas de negocio entre las que se incluyen áreas no farmacéuticas como es el caso del área de ciencia de cultivo de Bayer.

Si, por el contrario, profundizamos en el negocio puramente farmacéutico, destacan la diversidad de productos Sanofi y Novartis. Adicionalmente, esta última junto con Roche, alcanzan el mayor número de fármacos superventa de la muestra analizada, un total de 10 y 14 productos respectivamente.

En términos de rentabilidad pura, vuelven a destacar Novartis y Roche, que obtienen márgenes magníficos y mejores valores en términos de ratios de rentabilidad mucho mejores que el resto de las empresas. En este sentido, cabe destacar que Roche obtiene un resultado óptimo en todos los ratios de rentabilidad incluidos en el análisis. Finalmente, en cuanto al crecimiento de ingresos sólo son salvables los resultados de GSK (CAGR = 8,99 %) y de nuevo de Roche (CAGR = 6,30%), siendo los correspondientes al resto de peers negativos o muy próximos a 0.

En segundo lugar, se puede concluir que en términos de ratios de análisis fundamental Buy&hold están los resultados muy diversificados, aunque liderados por Bayer, seguida de cerca por Novartis y Roche. En cuanto al reparto de dividendos, todas las empresas superar el umbral establecido del 3% salvo Roche, que se queda en un 2,93%. Sin embargo, si combinamos esta métrica con el dividend- yield medio de los últimos 4 años, es únicamente Bayer quien incrementa su rentabilidad, si bien es cierto que las diferencias no son muy notables para el resto de las compañías. Finalmente, cabe destacar el valor del beneficio por acción (BPA) asociado a Roche, que además es la única empresa junto a Novartis, que lleva repartiendo e incrementando sin interrupción sus dividendos durante más de diez años, lo cual es un aspecto muy positivo de cara a la estrategia de inversión seleccionada.

El caso del PER es destacable puesto que todas las empresas analizadas salvo Sanofi, obtienen valores inferiores a 20, mientras que la compañía francesa alcanza el valor de 40,2. Esto es debido a que el precio de las acciones de Sanofi cerró el 2019 con uno de los valores más altos registrados durante el año (89,62) y que al ser esto un fenómeno puntual, la empresa por conservadurismo no corrigió su BPA en consecuencia y lo mantuvo en un 2,23, modificándolo después en 2020. Este caso particular ha sido sonado en el mercado, y algunas fuentes indican que este valor supone que los participantes en el mercado creen que la compañía tendrá un mejor rendimiento que sus peers mirando al largo plazo [40].

En cuanto a los últimos dos bloques, por un lado, son de nuevo Roche y Novartis quienes lideran el de liquidez y capacidad de generación de caja y obteniendo en particular Roche, un valor óptimo en todos los ratios incluidos en este grupo. Por otro lado, en términos de deuda, Roche vuelve a brillar en todos los resultados, pero esta vez en solitario puesto que el resto de las empresas obtienen resultados peores.

Finalmente, se puede concluir que, en conjunto, las tres mejores empresas son Roche, con 19 ratios favorables, Novartis, con 15 ratios favorables y se cuela finalmente Sanofi con 10 que, pese a no destacar especialmente en ningún bloque, consigue superar por únicamente un punto al resto de las empresas incluidas en la muestra, por su actuación aceptable en todos los ejes.

Como resumen de los análisis efectuados, queremos destacar lo siguiente de cada empresa

Bayer

GlaxoSmithKline

Novartis

Roche

Sanofi

Por tanto, se puede concluir que las tres mejores empresas de la industria Drug Manufacturers Europea (sector de Healthcare) para llevar a cabo una estrategia de inversión Buy&Hold serían:

Roche

Novartis

Sanofi

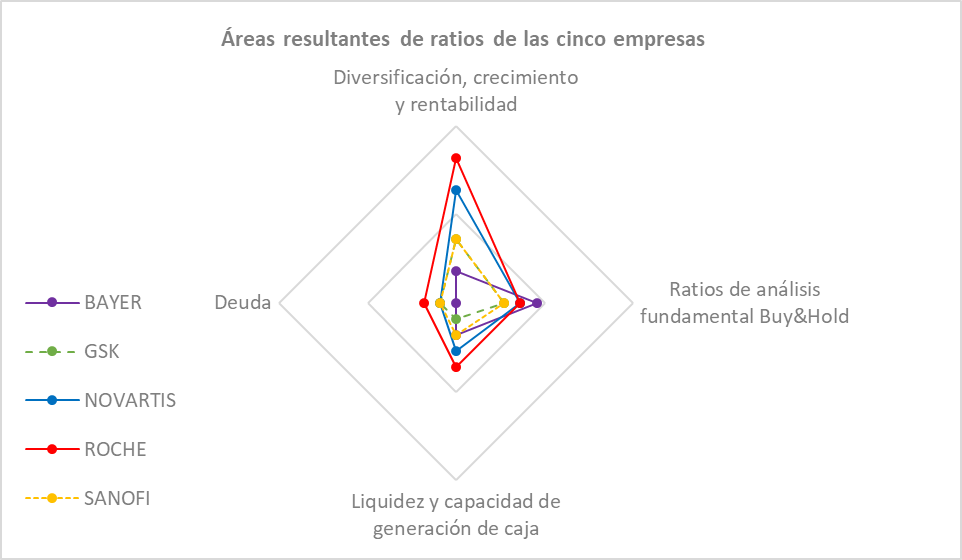

Estos resultados se exponen gráficamente en la siguiente figura radial:

Más información

Sin embargo, al tratarse de empresas que cotizan en Europa (aunque todas ellas lo hacen también en la Bolsa de Nueva York), donde no existe unificación fiscal, resulta crucial considerar cual es la política de retención de dividendos en origen en cada caso. Generalmente, siempre se produce la doble imposición y se paga por los dividendos obtenidos en el país de origen y en el destino.

Para evitarla, la Agencia Tributaria española establece convenios de doble imposición con la mayoría de los países que permiten recuperar lo retenido en origen, con el límite que corresponde en España, que se establece en un 15%. A tal efecto, en ningún caso se podrá recuperar más de ese importe, incluso aunque en el país de origen la retención sea superior. Además, es necesario destacar que esta recuperación suele ser tediosa por la comunicación con los fiscos y en ocasiones el importe no compensará la molestia.

Aunque es un aspecto que no se ha tenido en cuenta a la hora de seleccionar la composición de cartera bajo este enfoque, se debe tener en cuenta la hora de invertir desde España.

¿Quieres obtener el informe integrado sobre la industria Drug Manufacturers? ¡Suscríbete a nuestro blog y te lo haremos llegar!

(Entrando en http://www.value4all.es/blog y rellenando tus datos en la columna de la izquierda.)

Notas

Estos análisis han sido realizados con los datos de los informes anuales de 2019. No nos hacemos responsables de su posible inexactitud o falta de veracidad.

Como cualquier análisis de empresas cotizadas, los nuestros están sujetos a la subjetividad del analista que los ha realizado. No realices ninguna inversión sin revisar tú mismo que dicha inversión te conviene.

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.