Basic Materials / Copper

Introducción a la industria

Esta industria pertenece al súper sector Cyclical, sector Basic Materiales, industria Cobre dentro de la clasificación de Morningstar.

El análisis ha sido realizado porEduadro Gómez Riaza, autor del proyecto value4all.

Algunas de las empresas cotizadas que pertenen a esta industria son:

FreePort McMoRan

First Quantum Minerals Ltd

Marimaca Copper Corp

Southern Copper Corporation

Atalaya Mining

Lundin Mining Group

Antofagasta

KAZ Minerals PL

Copper Mountain Mining Corp

De todas ellas, hemos preferido analizar las siguientes

FreePort McMoRan

Southern Copper Corporation

Antofagasta

First Quantum Minerals Ltd

Lundin Mining Group

Debido a la variedad de usos del cobre ligados al consumo energético, a las tecnologías y a la construcción, la demanda de cobre viene relacionada con el desarrollo social y económico de los países. La demanda de cobre alcanzó una cifra de aproximadamente 27 millones de toneladas de cobre en 2014. El crecimiento de esta demanda ha sido constante a lo largo de los años, duplicándose en los últimos 25 años. Además, se espera un crecimiento de más del 40% de aquí a 10 años.

Con los grandes crecimientos de China, Estados Unidos y Japón a partir de 2003 y los desarrollos de las tecnologías se produjo un gran aumento de la demanda de cobre, alrededor de los años 2005 y 2006, lo que produjo una fuerte subida del precio del cobre, alcanzando un máximo histórico hasta ese momento. Sólo entre estas tres economías supusieron casi el 45% del consumo de cobre total. La subida del precio aumentó la rentabilidad de la industria minera y reactivó los proyectos mineros de extracción para satisfacer la nueva demanda, generando nuevas oportunidades de negocio en el sector.

Uno de los países más beneficiados de la demanda de cobre es Chile, la cual posee varias de las más grandes minas de cobre del mundo. Es el mayor explotador de cobre a nivel mundial, y dicho sector realiza una importante contribución a la economía del país.

Figura 1: Producción de cobre en 2020 en toneladas métricas

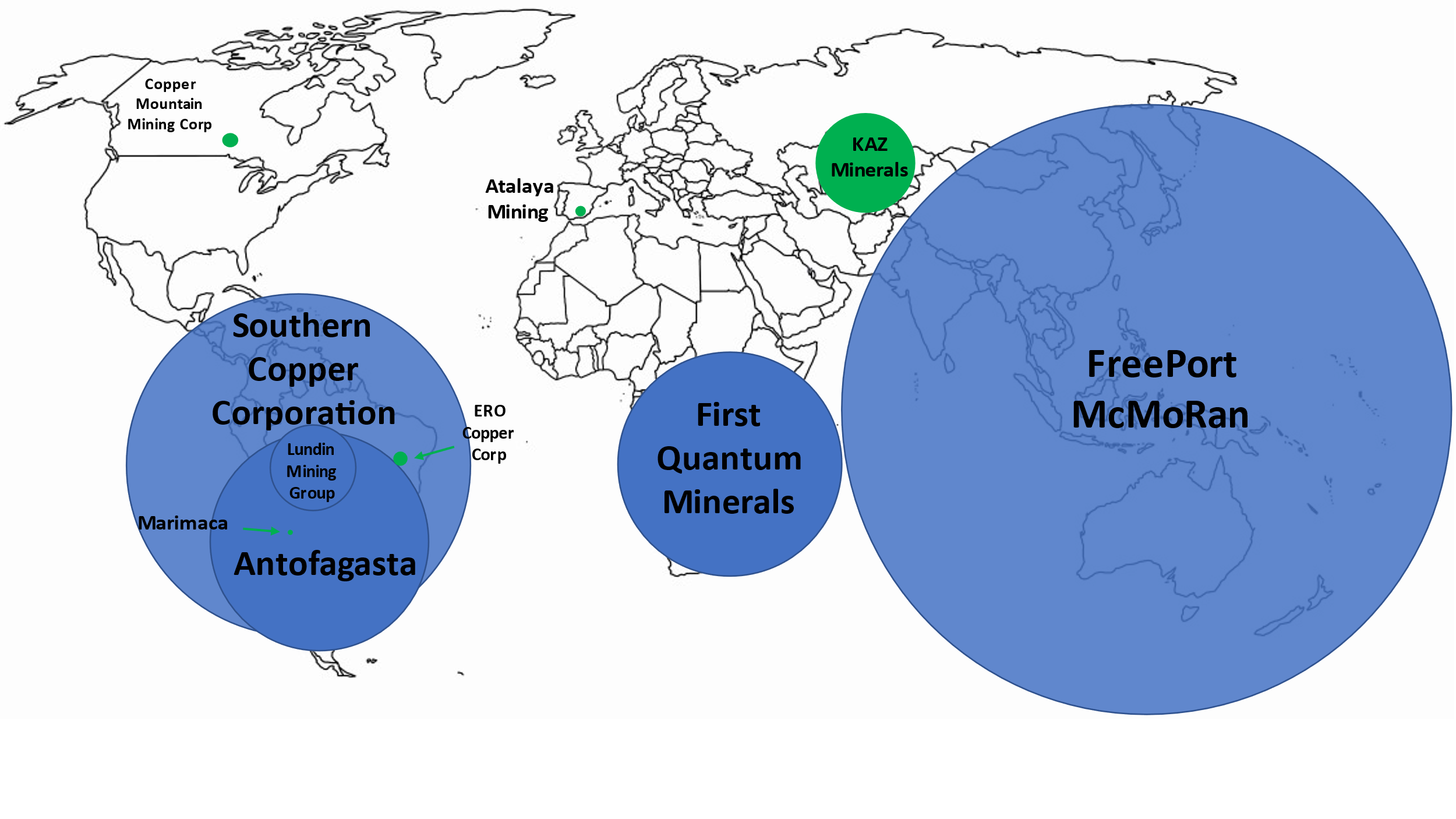

En la siguiente figura se muestran las empresas estudiadas ubicadas en su zona de actividad principal. El tamaño de cada ubicación es proporcional a las ventas anuales de dicha empresa, por lo que es posible comparar el volumen de ventas de cada empresa, siendo FreePort McMoRan la que mayor volumen de ventas tiene. El color azul se corresponde con las empresas seleccionadas, claramente las más grandes, mientras que el color verde se corresponde con aquellas descartadas.

Figura 2: Empresas productoras de cobre en función de su localización principal y del tamaño de sus ventas.

Aunque las expectativas de consumo del cobre sean de un claro aumento de la demanda, cabe destacar que la actividad de explotación de recursos mineros puede llegar a ser muy perjudicial para el medio ambiente. Con el desarrollo del movimiento de protección y cuidado del medio ambiente, la extracción de recursos minerales puede verse afectada por la subida de los costes al intentar compensar el impacto medioambiental que provocan.

Esto puede traducirse en una amenaza para las empresas del sector, ya que un aumento de costes en un ciclo de precios bajos puede suponer pérdidas durante largos períodos de tiempo, y sin una buena gestión podrían poner en graves apuros a la empresa y sus cuentas.

Análisis de la industria

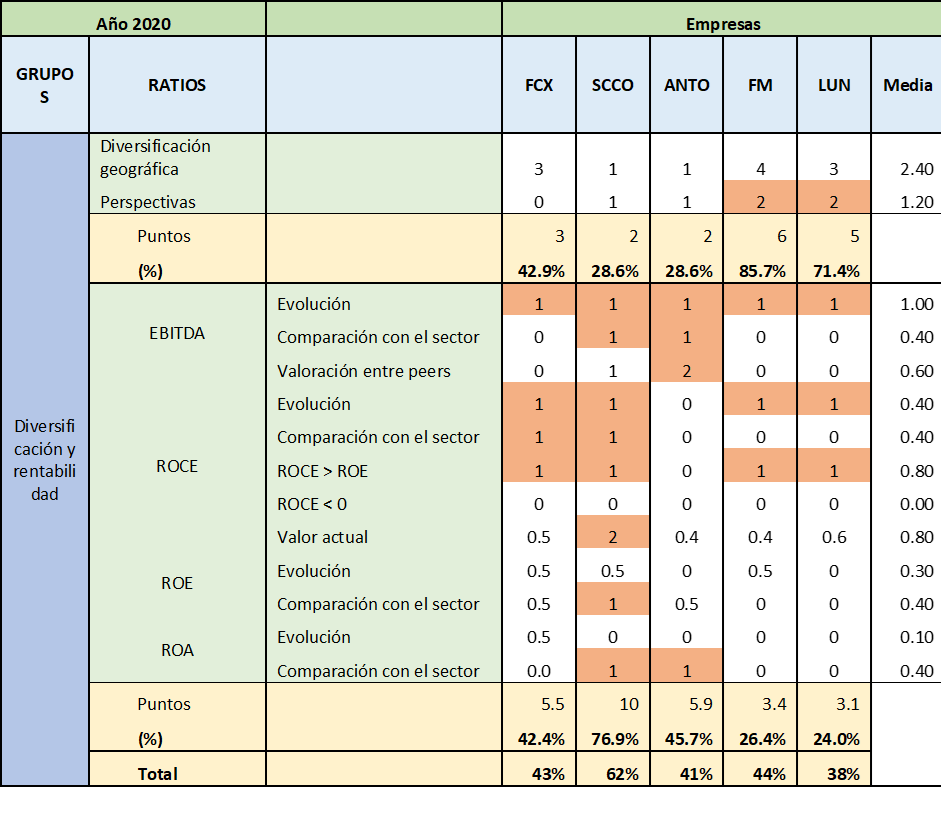

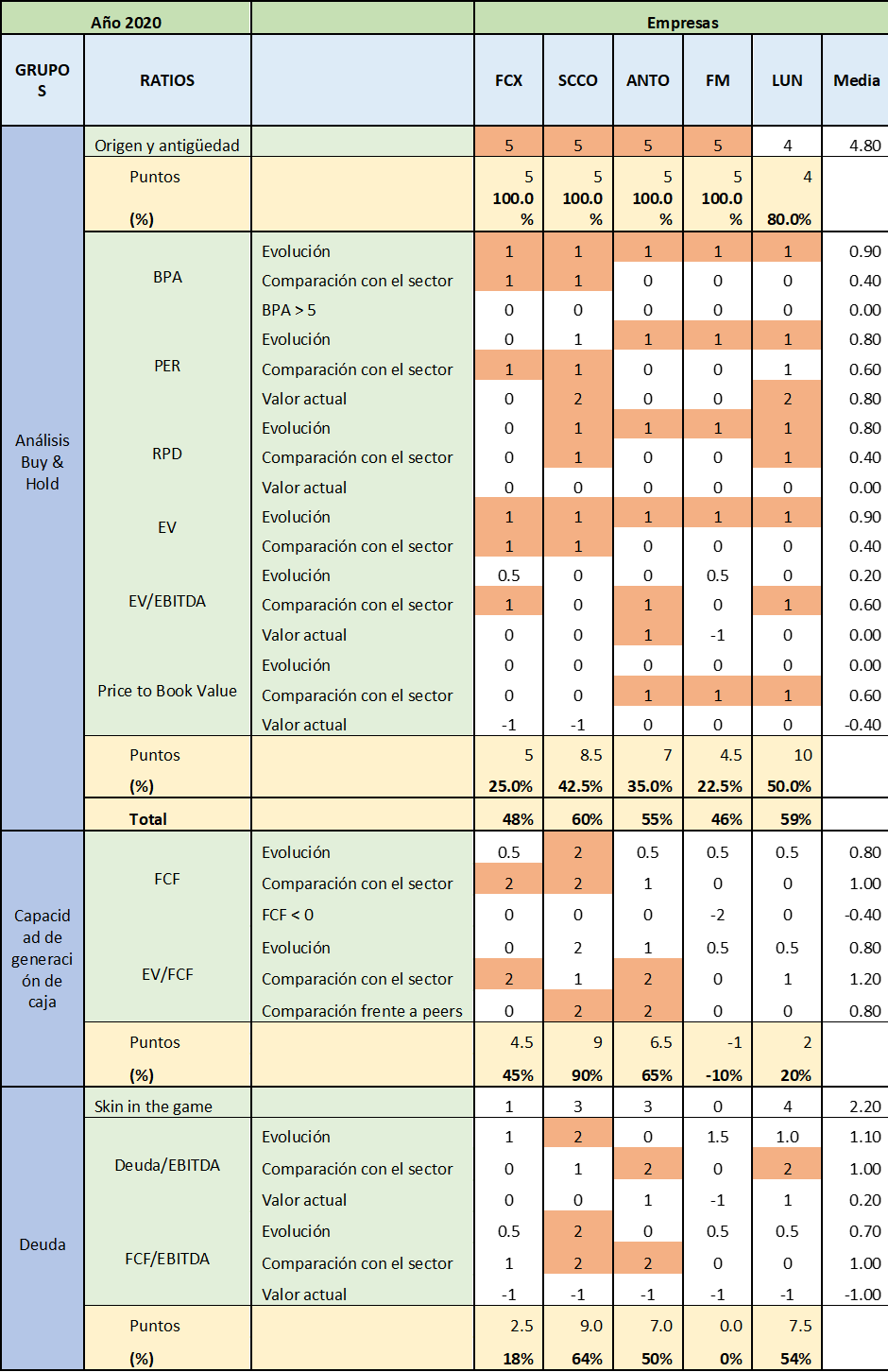

Como se observa en la tabla, Southern Copper Corporation cumple gran parte de los criterios establecidos, debido a que sus resultados son, de forma general, mejores que los del resto de empresas, lo cual le sitúa siempre en una posición de ventaja frente a la media del mercado, siendo sus mejores bloques el de rentabilidad y el de capacidad de generación de caja, aunque tiene margen de mejora en cuanto a su diversificación geográfica.

FreePort McMoRan y First Quantum Minerals son las dos empresas con menor número de criterios aceptados. Sus resultados no han sido demasiado buenos los últimos años, teniendo incluso pérdidas en algunos de ellos, y en el 2020 no consiguen superar a sus competidores.

Por último, Antofagasta y Lundin Mining Group se encuentran en una situación intermedia. Destacan los dos en su gestión de la deuda, pero Antofagasta obtiene mejores resultados en cuanto a su capacidad de generación de caja mientras que Lundin le supera en el análisis Buy and Hold. La situación de las dos empresas es buena, con margen de expansión y una buena gestión que les ha permitido mantener buenos resultados los últimos años.

En función de la estrategia elegida, se podría dar más valor a unos bloques que a otros. En el caso de la estrategia a seguir (Buy and Hold) es importante mantener una buena estructura que mantenga los beneficios y permita que la empresa continúe su desarrollo, sin añadir mayor riesgo por una posible quiebra por deudas o similares.

De estos resultados, se han seleccionado los tres mejores, mientras que FreePort y First Quantum quedan más alejados en cuanto a criterios cumplidos. Por ello, se puede concluir que las tres mejores empresas son Southern Copper Corporation, Antofagasta y Lundin Mining Group.

Como resumen de los análisis efectuados, queremos destacar lo siguiente de cada empresa

Southern Copper Corporation

Antofagasta

Lundin Mining

FreePort-McMoRan

First Quantum Minerals

Por tanto, se puede concluir que las tres mejores empresas del sector de la construcción para llevar a cabo una estrategia de inversión Buy&Hold serían

Southern Copper Corporation

Antofagasta

Lundin Mining Group

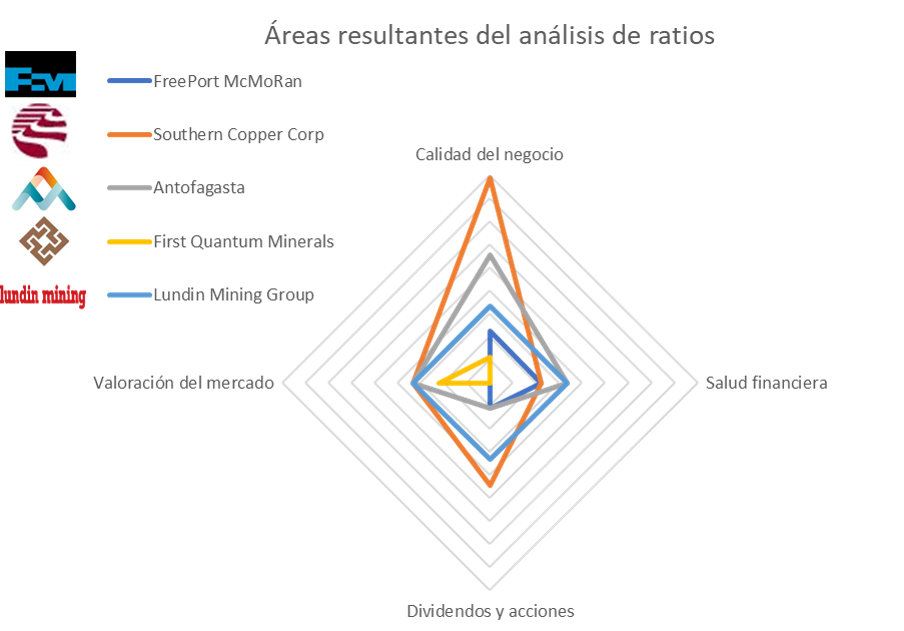

Estos resultados se exponen gráficamente en la siguiente figura radial:

Notas

Estos análisis han sido realizados con los datos de los informes anuales de 2020. No nos hacemos responsables de su posible inexactitud o falta de veracidad.

Como cualquier análisis de empresas cotizadas, los nuestros están sujetos a la subjetividad del analista que los ha realizado. No realices ninguna inversión sin revisar tú mismo que dicha inversión te conviene.

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.