La redacción de la entrada del blog ha sido realizado por Diego Bautista Ortega, autor del proyecto value4all. El análisis completo de la industria está disponoble aquí.

Introducción:

En esta ocasión analizamos empresas que pertenecen a un sector (Utilities), pero que son de diferentes industrias. El factor común en este caso es que son empresas españolas.

El sector Utilities pertenece al súper sector Defensive, dentro de la clasificación de Morningstar. Para una inversión en el largo plazo, recomendamos tener al menos el 50% de la cartera en el súper sector Defensive, sin que ninguna industria supere el 15% ni ninguna empresa el 5% de la cartera, como se detalla aquí.

Sector eléctrico:

El sector eléctrico es un pilar fundamental en cualquier economía moderna, ya que cualquier proceso productivo de la sociedad requiere en mayor o menor medida de su abastecimiento. De aquí se puede extraer que su desempeño irá ligado al de la economía, aunque siempre se mantendrá dentro de unos valores razonables, ya que es imprescindible y no puede ser sustituido.

Esta característica hace que cuente con una gran estabilidad a lo largo del tiempo, pudiendo afirmarse que es un sector anticíclico, puesto que en caídas fuertes de la actividad no se ven tan afectado, y que en épocas de fuerte explosión económica no consiga aumentar tanto como otros sectores.

Es importante, a la hora de invertir en este sector, conocer el detalle de cada una de las etapas y agentes que intervienen en el proceso de abastecimiento de la demanda eléctrica.

Se puede dividir en tres partes diferenciadas a lo largo de la cadena de suministro: generación, transporte y comercialización.

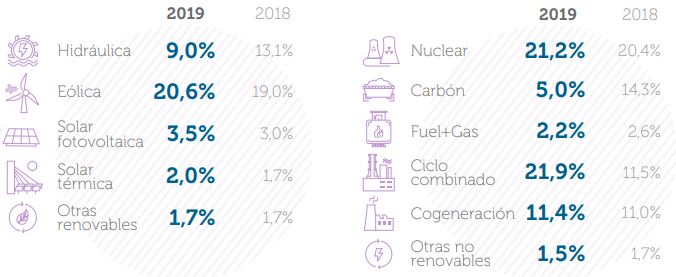

En primer lugar, se tiene la generación de energía eléctrica, y esta puede venir de diversas fuentes, entre ellas, las principales en España durante el año 2019 fueron ciclo combinado, nuclear, eólica, cogeneración y la hidráulica, como se puede ver en la figura 1.

Figura 1. Origen de la energía generada en 2019. Fuente REE.

Además, para optimizar el uso de la energía eléctrica, debido a su alta complejidad a la hora de almacenarse, se realizan importaciones y exportaciones de dicha energía a los países limítrofes, con el fin de que las zonas deficitarias de energía se abastezcan cuando existe una sobreproducción al otro lado de la frontera. Esto generó un saldo neto de importación de unos 6,6 TWh en el 2019.

De esta combinación de generación de energía eléctrica, el 58,6% fue generada a partir de fuentes de energía libres de emisiones de CO2 a la atmósfera, siendo renovable un 36,8% del total. Esto supone un gran logro respecto a los acuerdos establecidos, pero aún falta una transición para alcanzar los objetivos del 100% renovable para el año 2050. Además, se ha reducido drásticamente la producción de electricidad a partir de carbón por el uso de ciclos combinados, que pese a emitir CO2, supone una reducción de emisiones por Wh generado.

Alcanzar dicha cifra supone un reto colosal, debido a que las energías renovables dependen de factores exógenos (horas de luz, condiciones óptimas de viento, precipitaciones pluviales, etc.) y con las tecnologías disponibles es sumamente complicado almacenar la energía eléctrica. Por ello, la energía producida tiene que ser igual a la demandada.

La siguiente etapa consiste en el transporte de esa electricidad, desde los puntos de generación hasta las subestaciones en las zonas de consumo, y la distribución, desde las subestaciones a los clientes finales. Estas son actividades reguladas y requieren un análisis en profundidad de su funcionamiento.

El transporte de la electricidad se realiza a altos voltajes, para minimizar las pérdidas de energía, superiores a 220 kV. Esta actividad está fuertemente regulada, y la única empresa encargada en la prestación de este servicio es Red Eléctrica de España.

Esta actividad, al ser un monopolio otorgado por el Estado, tiene unos ingresos fijados de antemano, a través de cánones y peajes, por la CNMC cada seis años. Estos ingresos se determinan en función de las inversiones en infraestructuras que se necesitan acometer en los siguientes años, de los costes de operación y mantenimiento de la red e incentivos según la calidad del servicio prestado.

Otra parte fundamental en el transporte eléctrico es coordinar a los productores y consumidores, por esta razón se creó la figura del Gestor de la Red de Transporte (TSO). Esta es una actividad regulada a través de la Ley 24/2013, donde se le otorgó a REE ser el operador del sistema en todo el territorio nacional.

El último tramo, la distribución, se encarga de las líneas con una tensión inferior a los 220 kV. Esta también está regulada, ya que únicamente será necesario para el abastecimiento eléctrico una línea por cada consumidor, por lo que no sería rentable la competencia. Sin embargo, las distribuidoras solo podrán operar la línea, pero no comercializar la electricidad suministrada, así pues, sus ingresos vendrán determinados por el regulador.

Por último, en la comercialización entran diferentes empresas en juego, que se encargan de comprar la energía en el mercado y venderla posteriormente a los consumidores.

La principal misión de la comercializadora es hacer una previsión del consumo del cliente para así poder planificar la adquisición de esta energía. Después, repercutirá a su cliente los peajes de acceso, los impuestos y el coste de producir la electricidad, que esto dependerá de la tarifa elegida.

Esta parte está liberalizada, existiendo en la actualidad dos tipos de tarifas: el mercado libre y regulado, que pueden ser elegidas cuando decida el consumidor (con una potencia menor a 10 kW). En el mercado regulado se define un precio según la hora y el día que sea, en función del precio al que fluctúe la electricidad. Esta tarifa se la conoce como PVPC, o precio para el pequeño consumidor. En el mercado libre el cliente y la comercializadora establecen una tarifa fija por cada kilovatio consumido.

Sector gasístico:

En primer lugar es necesario delimitar el ámbito de actuación de las actividades reguladas y de libre competencia. En este aspecto, se buscaba la clara separación de los procesos llevados a cabo en este sector, estableciendo la figura de Gestor Técnico del Sistema Gasista (GTS, o TSO por sus siglas en inglés), para atender a las actividades cuya competencia natural era muy complicada y requerían de una regulación de las tarifas de acceso, y así contener los costes derivados de esta explotación monopolística.

Las principales funciones del Gestor técnico del Sistema son las de garantizar un continuidad y seguridad del suministro, así como de mantener coordinados a los agentes involucrados en el transporte, almacenamiento y distribución del gas natural. Todo ello se realiza con total transparencia y de manera independiente.

Por último, las actividades de comercialización están completamente liberalizadas, teniendo derecho las comercializadoras al acceso a las redes de distribución. Estas empresas harán una previsión del consumo de sus clientes para poder adquirir el gas necesario, debiendo tener almacenado al menos 20 días de consumos. Por tanto, las comercializadoras se encargarán tanto de la venta de gas al consumidor, como de repercutirle los peajes y cánones por el uso de las instalaciones de transporte y distribución.

Para evitar precios abusivos por parte de las comercializadoras, existe la llamada Tarifa de Último Recurso, creada como alternativa regulada para que los consumidores puedan contratar un precio fijo regulado.Como se puede ver en la siguiente figura, la comercialización de gas natural está muy repartida entre distintas empresas:

Figura 2. Cuota del mercado minorista del gas en España 2017. Fuente: CNMC y elaboración propia

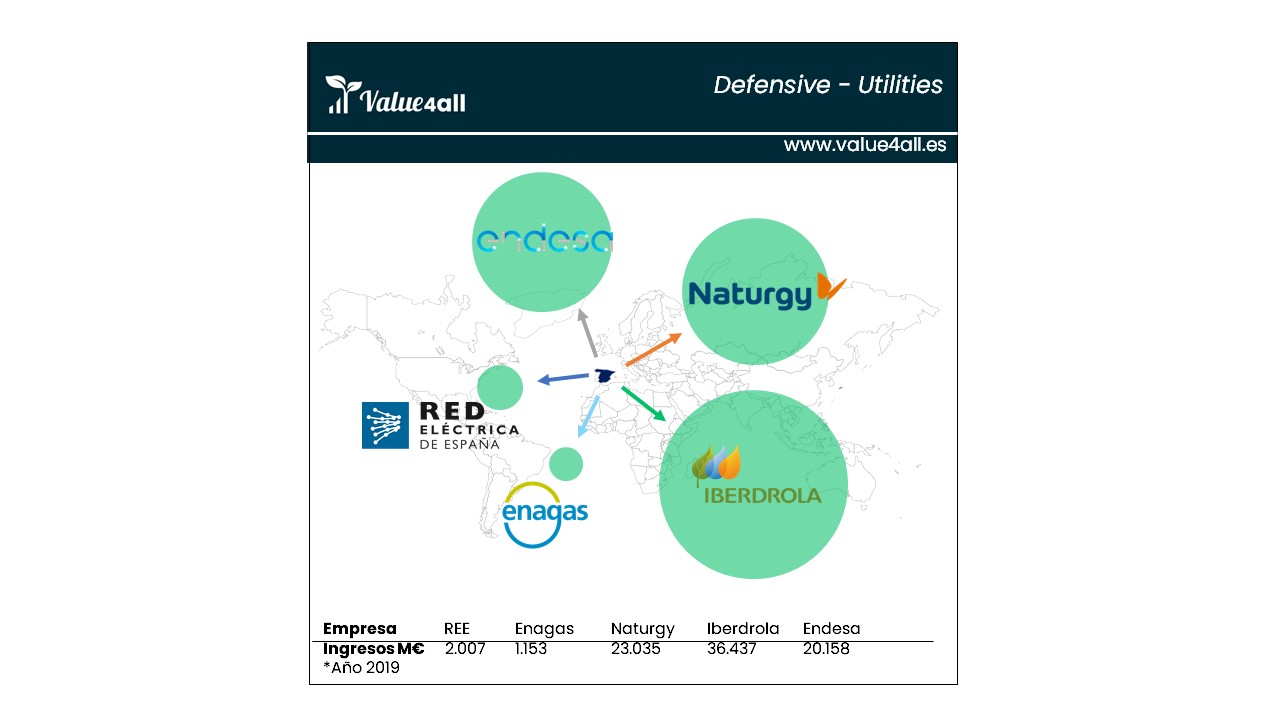

Figura 3. Principales empresas del sector en España.

El análisis completo de la industria está disponoble aquí.