A la hora de invertir en Bolsa, el ahorrador puede optar por dos formas distintas de gestión: la gestión activa y la gestión pasiva, que se detallan a continuación.

Gestión activa:

La gestión activa o inversión activa está basada en el concepto de que los mercados no son eficientes por sí mismos y busca, a través de una selección específica de activos financieros, obtener una rentabilidad mayor a la que estos ofrecen. Esta forma de gestión se caracteriza porque es el propio ahorrador o el gestor de un fondo el que se encarga de seleccionar el destino de la inversión bajo un criterio y análisis propio.

El estilo de gestión activo trata de comprar y vender en el momento adecuado intentando reconocer oportunidades óptimas de inversión, lo que supone una mayor rotación de los activos en cartera a diferencia de la gestión pasiva. Además, la gestión activa requiere una mayor dedicación y conocimientos que la gestión pasiva.

La principal ventaja que otorga la gestión activa, tal y como se comentaba anteriormente, es la posibilidad de obtener una rentabilidad superior a la que ofrece el mercado; además, este estilo de gestión requiere un control elevado de las inversiones pudiendo reducir las pérdidas cuando el mercado se encuentre en momentos complicados y dotando a la cartera de inversión de mayor flexibilidad frente a este tipo de sucesos, unido a la posibilidad de poder invertir en aquellas compañías, industrias y mercados que ofrezcan mayores retornos para el inversor.

Por otro lado, las principales desventajas que presenta este estilo de gestión son: unas comisiones más elevadas, debido a la mayor dedicación por parte del gestor o debido a los impuestos que debe pagar el inversor individual a la hora de comprar y vender acciones de forma continuada; el riesgo de obtener malos resultados, en ocasiones mucho peor que los obtenidos por el mercado; y la exigencia que requiere esta forma de gestión, ya que se necesitan unos conocimientos altos a la hora de seleccionar las activos en los que se va a invertir y el tiempo consumido para ello es superior al que necesita la gestión pasiva.

Cuando se trata de invertir de forma activa, hay dos principales opciones para el ahorrador:

- Inversión directa en acciones: en esta forma de gestión activa es el propio ahorrador el encargado de analizar y seleccionar aquellos valores que considere que le ofrecerán una buena rentabilidad futura. En este caso el inversor no debe rendir cuentas ante terceras personas y puede tomar las decisiones con total libertad acorde con sus objetivos a corto, medio o largo plazo.

- Fondos de inversión de gestión activa: en este caso, el ahorrador invierte su capital en un fondo de inversión en el cual los gestores tratarán de obtener una rentabilidad superior a la media del mercado. Obviamente, las comisiones a pagar serán mayores que las de un fondo de inversión de gestión pasiva y los resultados obtenidos por el fondo estarán supeditados a la habilidad de la gestora a la hora de seleccionar los activos en los que invertir.

Gestión pasiva:

La gestión pasiva o inversión pasiva asume la eficiencia del mercado y considera que no es posible superarlo de forma continua. Este tipo de gestión consiste en replicar el comportamiento de un índice de referencia o benchmark para alcanzar unas rentabilidades iguales o muy similares a las que obtiene el mercado.

Al asumir que el mercado es eficiente y que no se pueden obtener rentabilidades superiores a él, la forma más racional de operar, acorde con este estilo de gestión, es intentar replicar el mercado a través de los índices de referencia; para ello, la forma más común de llevarlo a cabo es a través de la réplica física, mediante la inversión en los mismos títulos y en la misma proporción que el benchmark correspondiente para igualar así su rentabilidad.

Las principales ventajas que aporta la inversión pasiva son: el ahorro de comisiones, debido a que la gestión únicamente trata de replicar al mercado con un esfuerzo y análisis muy limitado; la diversificación, puesto que la réplica de un índice de referencia aporta la posibilidad de diversificar la cartera de inversión; y finalmente, que los resultados obtenidos no dependen de la habilidad del gestor o inversor, sino del comportamiento que tenga el mercado.

En lo que respecta a las desventajas de la gestión pasiva se destaca: la incapacidad de cubrir los resultados frente a caídas del mercado, ya que la rentabilidad que se obtenga estará ligada al mismo; un bajo nivel de seguimiento sobre la inversión y muy poca capacidad de reacción frente a cambios que experimente el mercado, debido a que la forma de gestión implica replicar al mercado.

Cuando un ahorrador decide crear una cartera de inversión pasiva, tiene principalmente dos productos que le permiten ponerla en práctica:

- Fondos de inversión indexados: este tipo de fondos de inversión funcionan de la misma manera que los fondos de inversión comunes, la única diferencia es que, en vez de tratar de batir al mercado, los fondos indexados se limitan a replicar un determinado índice. Esta es la razón principal por la que tienen unos gastos y comisiones menores que los fondos de inversión tradicional, además el seguimiento es mucho más sencillo para el ahorrador inexperto.

- Fondos cotizados (ETFs): Los Exchange Traded Funds (ETFs) son un producto híbrido entre las acciones y los fondos de inversión tradicionales. Se trata por lo tanto de fondos indexados que cotizan en Bolsa y que a la hora de operar tiene el mismo funcionamiento que las acciones, de tal forma que se pueden comprar y vender en los distintos mercados bursátiles.

Algunos aspectos a destacar para el ahorrador entre los fondos indexados y los ETFs, es que los primeros tienen unas comisiones mayores con respecto a los segundos; por otro lado, los fondos indexados gozan de una fiscalidad favorable con respecto a los ETFs ya que el traspaso de un fondo indexado a otro no paga impuestos en la declaración de la renta, mientras que la fiscalidad de los ETFs es similar a la de las acciones y, por tanto, al cambiar de uno a otro, el inversor deberá tributar, al igual que con la venta y compra de acciones.

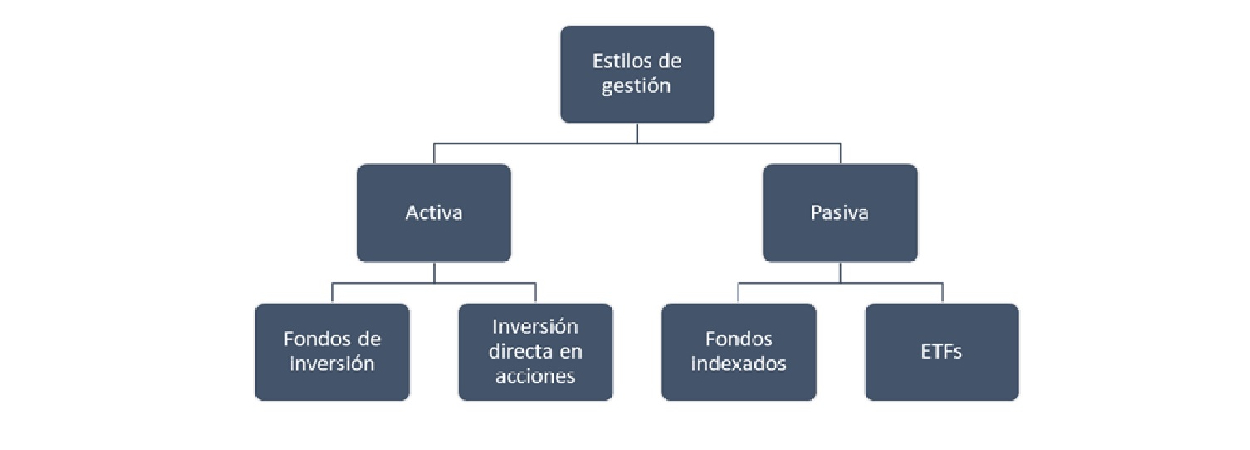

La siguiente figura presenta a modo de resumen las principales alternativas de inversión que tendría un ahorrador en función de su interés por la gestión activa o la gestión pasiva.

Clasificación de las alternativas de inversión en función de los estilos de gestión. Fuente: elaboración propia.

El proyecto value4all se centra en la gestión activa a través de la inversión directa en acciones. Sin desmerecer la comodidad que tiene la inversión mediante gestión pasiva, creemos que es recomendable correr el riesgo de intentar batir al índice. En palabras de Francisco García Paramés (en su libro "Invirtiendo a largo plazo", p. 233):

"(hablando de la gestión pasiva) las compañías grandes pesan más que las pequeñas, y lo hacen en proporción a su tamaño. Esto tiene el efecto perverso de que cuando un negocio va a menos, su cotización cae, es expulsado del índice y sufrimos todo el recorrido bajista antes de su expulsión. Normalmente se sustituye por un negocio que ha crecido mucho, y que, por tanto, ha aumentado su capitalización, algo de lo que no nos hemos beneficiado. Es decir, compramos valores que han subido y vendemos los que han bajado. Una auténtica perversión."

Key Takeaways (KTs):

KT1 – la inversión en el largo plazo puede hacerse mediante la gestión activa y la pasiva.

KT2 – la gestión activa consiste en comprar acciones que cotizan en la bolsa, y se pueden comprar de manera directa o a través de un fondo de inversión que decide qué acciones comprar

KT3 – la gestión pasiva consiste en comprar un fondo que es gestionado por un algoritmo o roboadvisor, que compra y vende acciones diariamente de tal manera que replique la rentabilidad de un índice determinado.

KT4 – como ventaja de la gestión activa está la posibilidad de batir el mercado.

KT5 – la gran ventaja de la gestión pasiva son las reducidas comisiones respecto de la gestión activa, y que apenas requiere dedicación.

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores").

La redacción de la entrada del blog ha sido realizado por Pablo Piay y narrado por Nicolás Aldama, ambos autores del proyecto value4all.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.