"What works on Wall Street" | La inversión semipasiva | Alberto Torres

Esta entrada del blog ha sido redactada por Alberto Torres, autor del proyecto Value4all.

Introducción

En el eterno debate entre la gestión activa y la pasiva, nosotros apostamos por la activa. Como hemos visto, carteras muy sencillas pueden batir al mercado, y con una volatilidad menor. Una cartera conformada con las características que recomendamos en el proyecto no es excesivamente compleja y también bate al mercado con una volatilidad menor que la media del mismo.

Pero la gestión activa conlleva realizar un análisis fundamental, que combina tanto una evaluación cuantitativa (ver aquí y aquí) como cualitativa. El proceso de análisis fundamental es indudablemente subjetivo. Por el contrario, la inversión pasiva no tiene preferencias ni subjetividad: el algoritmo decide por ti.

¿Cómo se podría mejorar la gestión activa, de manera que incluyese menos subjetividad? Una manera sería el factor investing o gestión semipasiva. Se trata de analizar qué ratios o combinación de ratios se deban en aquellas empresas que históricamente lo han hecho mejor que el mercado. Nos basamos para ello en el libro “What works on Wall Street” de James P. O'Shaughnessy, en el que el autor analiza decenas de combinaciones de ratios para concluir cuáles hubieran sido mejores para detectar las empresas que posteriormente batieron al mercado.

Presentación de las ratios utilizadas

Estrategias de factor investing con varias ratios

1. Combinación de factores para mejorar la rentabilidad mediante la fuerza relativa

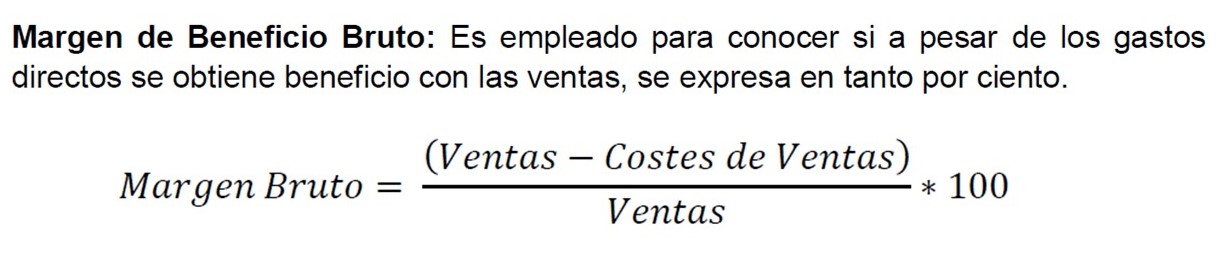

1a. Resto de empresas (PER, RPD, PA, PVC y PSR)

En este apartado se presentan tres estrategias combinadas y la combinación de las tres juntas para resto de empresas.

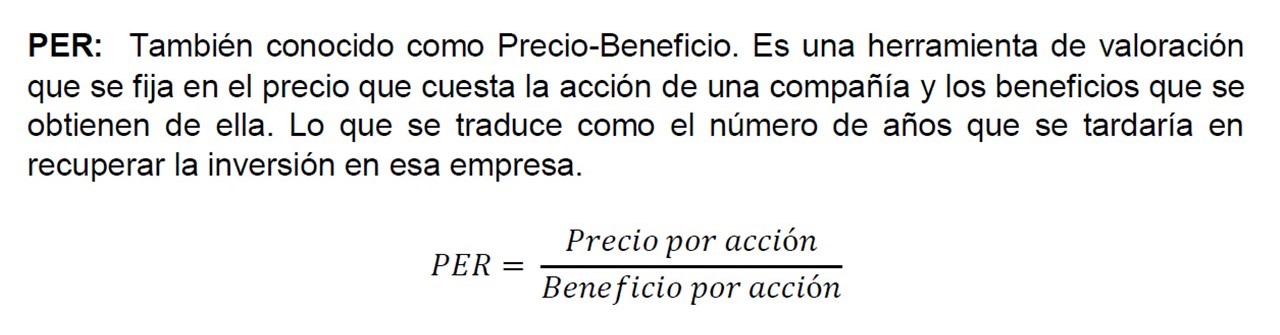

La primera es Top 50 con mejor PA anual, PER menor que 20 y RPD mayor que el 5%. Esta estrategia es superior en todos los aspectos a la marca, logra un retorno casi diez veces superior, con una volatilidad cuatro puntos porcentuales más alta, que va a parar a mayor media geométrica en vez de a riesgo a la baja, el cual disminuye. Su sharpe ratio se sitúa en los 0,61.

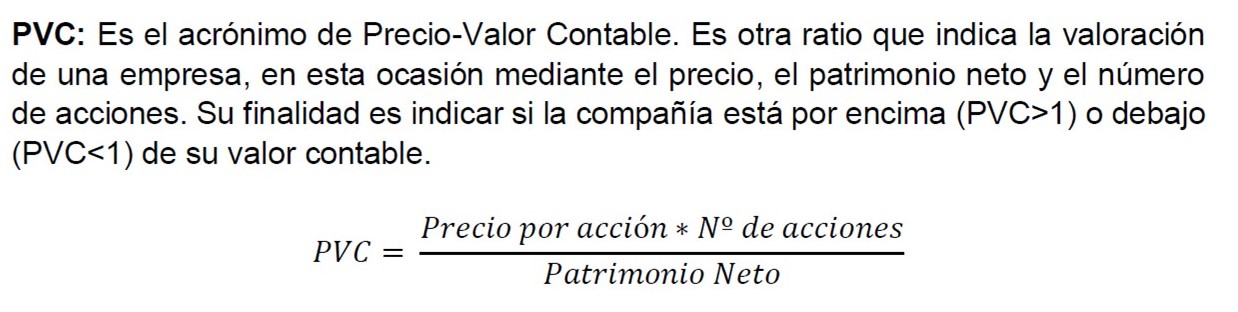

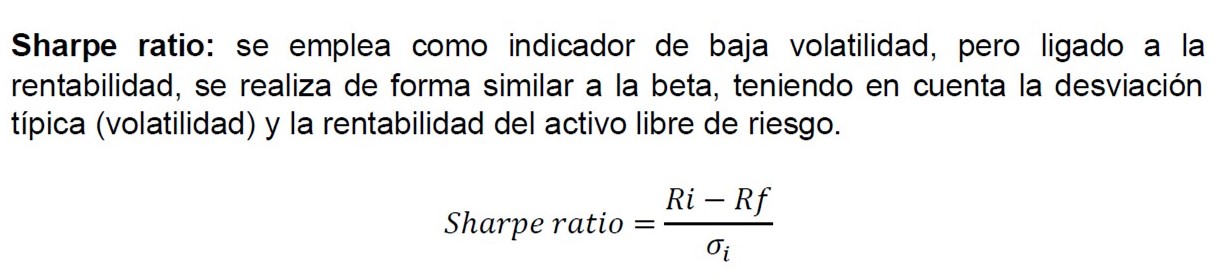

La segunda estrategia es Top 50 con mayor PA anual y PVC menor que 1, es decir empresas infravaloradas que hayan crecido más en precio en el año anterior. Es la estrategia que menos volatilidad tiene (exceptuando la referencia) pero sus indicadores rentabilidad riesgo son ligeramente peores que el de las demás: riesgo a la baja de 8,71% y sharpe ratio de 0,57. Aun así son buenos datos. Destaca el retorno acumulado que supera los $63 millones.

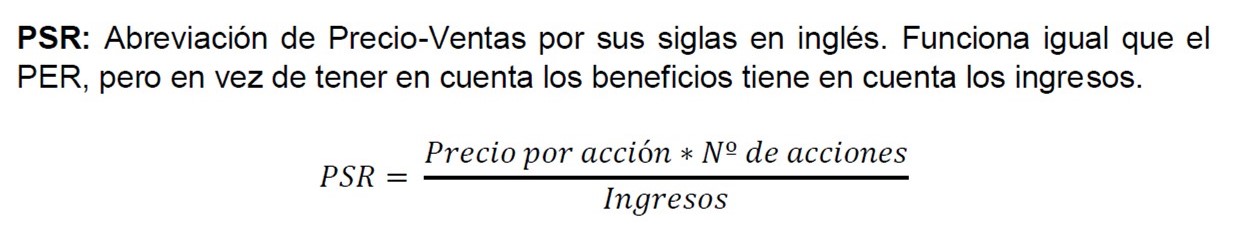

La tercera estrategia está comprendida por el Top 50 con mayor PA anual y PSR menor que 1. Los parámetros de rentabilidad riesgo son similares a las dos anteriores: riesgo a la baja del 8,18% y sharpe ratio de 0,6. La volatilidad es la mayor de la tabla y la media geométrica se sitúa en el 18%, dando lugar a $55 millones en el periodo.

En esta estrategia se vuelven a sacar los intervalos de apartados anteriores por su utilidad, 75% en el anual, 94% a cinco años y 100% de las veces en el intervalo de una década durante el periodo 1951-2003 frente a resto de empresas.

La combinación de las tres estrategias anteriores resulta en Top 50 con mayor PA, PER menor que 20, RPD mayor que 5%, PVC menor que uno y PSR menor que 1. Tal mezcla reporta los mejores resultados. Retorno situado en los $66 millones, el segundo riesgo a la baja más bajo (incluso que el de la referencia), sharpe ratio en 0,63 para una volatilidad de 24,3%. Unos resultados excelentes, será verdad aquello de que la unión hace la fuerza.

Cualquiera de estas estrategias se ha demostrado que reporta buenos beneficios, por ello es por lo que se concluye que son empleables.

Tabla 1. Stocks por RPS, PER, RPD, PA, PVC y PSR en resto de empresas (1951-2003). Fuente: Elaboración propia

1b. Grandes Empresas (PER, RPD, PA y PVC)

En el caso de las grandes empresas los resultados no son tan espectaculares, sin embargo, el punto fuerte que tienen es el riesgo a la baja.

La primera estrategia es Top 50 con mayor PA anual, con PER menor que 20 y RPD mayor que el 5%. Como se puede vislumbrar en la tabla 22 los resultados no están tan acentuados como en resto de empresas. La media geométrica se sitúa en 14,89% muy superior a la de grandes empresas. Los parámetros de riesgo a la baja y sharpe ratio también mejoran a la marca (5,05% vs 5,86% y 0,56 vs 0,45) lo que indica por consiguiente que la volatilidad que ha aumentado en tres puntos ha merecido la pena al verse reflejada en un retorno cuatro veces mayor.

La segunda estrategia está compuesta por Top 50 de mayor PA anual y PVC menor que 1. Se gana en riesgo a la baja, con un 4,84% pero se pierde en retorno (10$ millones frente a los $13 millones del párrafo anterior) con una volatilidad y un sharpe ratio parecidos.

En definitiva, para los amantes de grandes empresas son estrategias que aseguran batir a la marca con un riesgo a la baja que no dará muchos problemas.

Tabla 2. Stocks por PA, PER, PVC y RPD en grandes empresas (1951-2003). Fuente: Elaboración propia

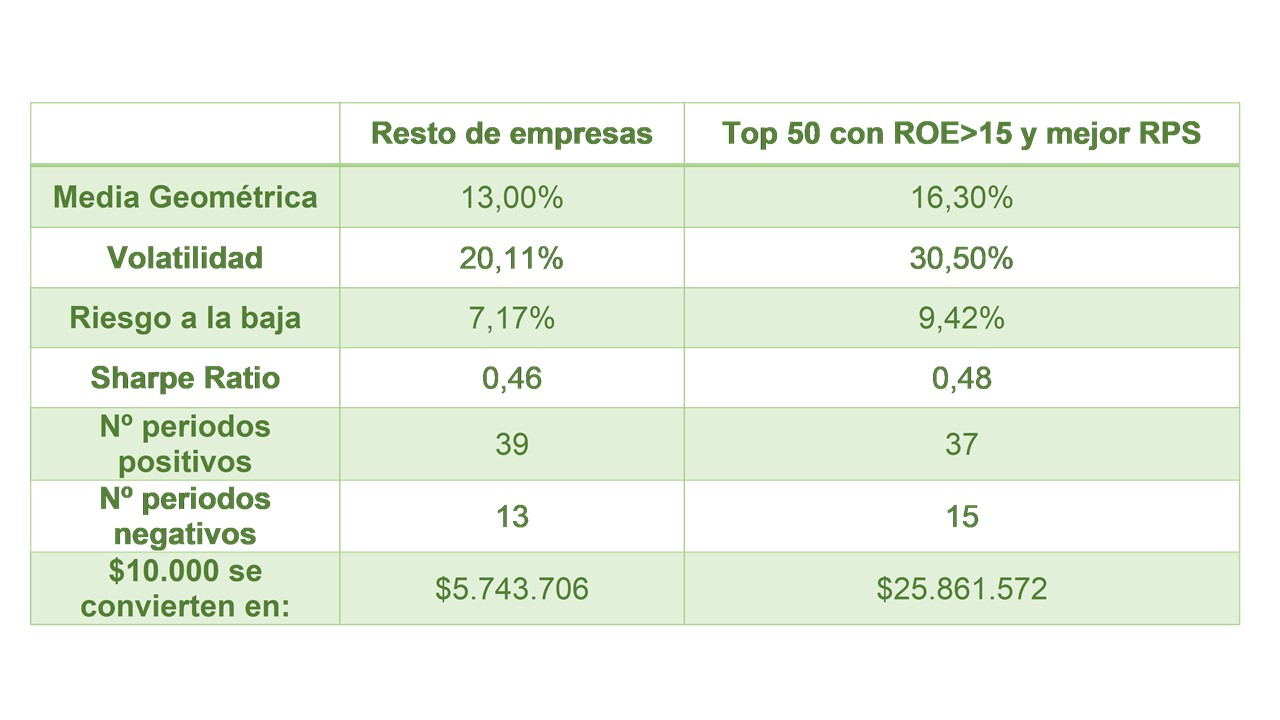

1c. Resto de empresas (ROE)

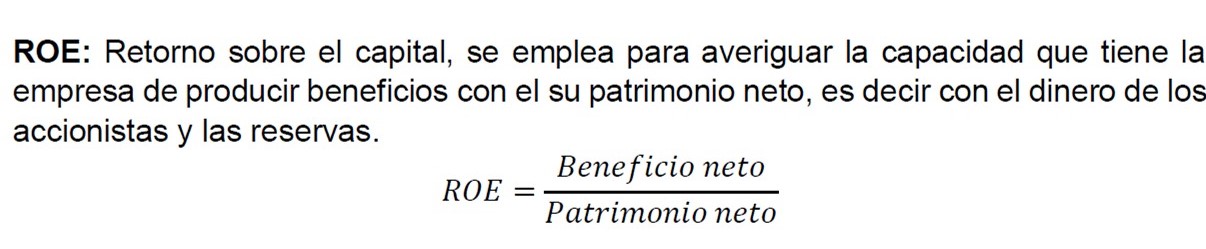

La combinación de un ROE mayor que 15 con el Top 50 de RPS alto da bastantes mejores resultados que la anterior estrategia que se vio del ROE en el apartado 10.9. La combinación de calidad y momentum en resto de empresas sitúa la volatilidad en el 30% con un riesgo a la baja mayor que la marca, pero un sharpe ratio que pasa de 0,46 a 0,48. Lo más destacable el x5 de retorno frente a la referencia, lo menos, el número de periodos negativos que aumenta a 15.

En conclusión, no es una estrategia que otorga buenos beneficios, pero a costa de una volatilidad muy alta.

Tabla 3. Stocks por RPS y ROE en resto de empresas (1951-2003). Fuente: Elaboración propia

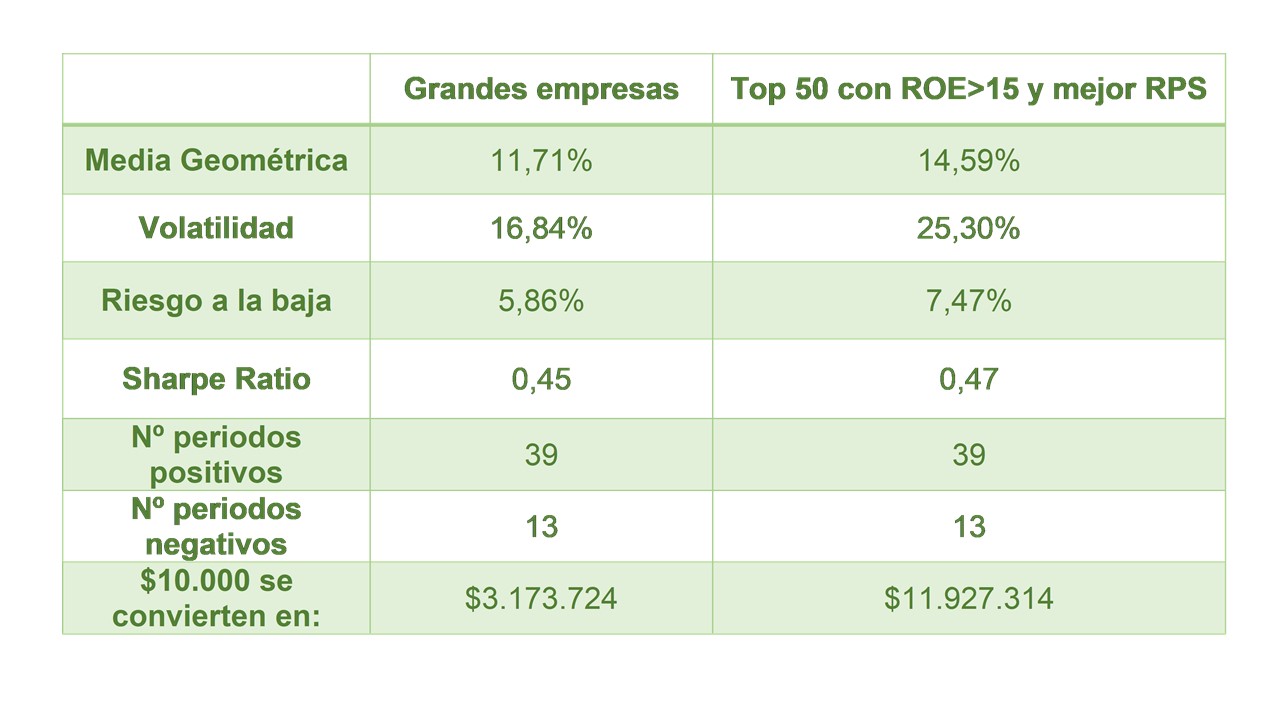

1d. Grandes Empresas (ROE)

Para grandes empresas el problema de los periodos negativos desaparece por cómo se suaviza la volatilidad que sigue siendo alta, pero en menor medida que en el subapartado de resto de empresas. El sharpe ratio aumenta y la rentabilidad alcanza los $11,9 millones, casi 4 veces lo obtenido con grandes empresas.

Es una estrategia ganadora que permite superar al mercado y a la referencia cómodamente.

Tabla 4. Stocks por RPS y ROE en grandes empresas (1951-2003). Fuente: Elaboración propia

2. Ranking de estrategias para los líderes de mercado

En el periodo comprendido entre 1963-2003, se han estudiado una serie de combinaciones de ratios o ratios individuales para el universo de los líderes de mercado:

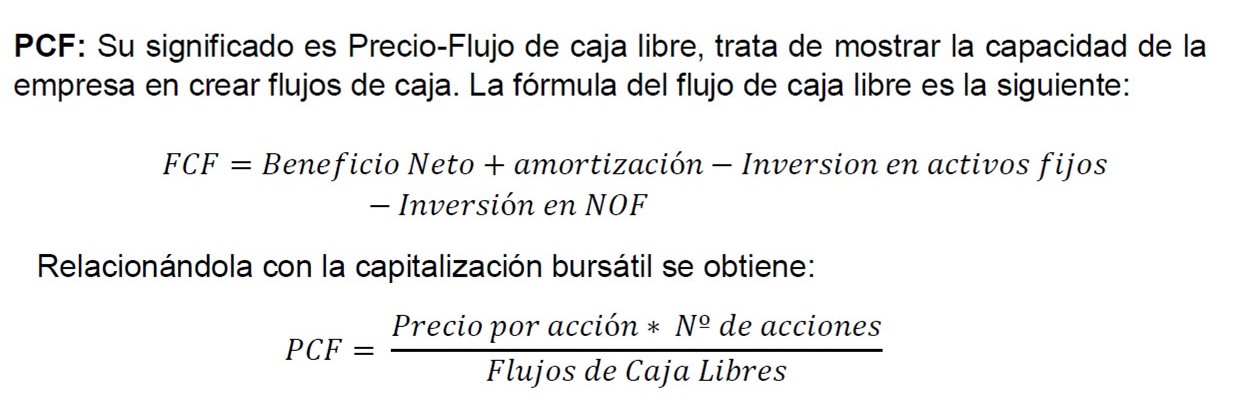

- El que mayor rentabilidad obtuvo fue el que menor PVC logró situándose en los $4,7 millones y la que menor la que tenía los PCF más altos que tan solo llegó a los $296.000.

- Hasta un total de trece estrategias superan a la compuesta solo por líderes de mercado, dieciocho para el caso del S&P 500.

- El riesgo a la baja es similar en todas las estrategias, entre 11,3% y 9,3%.

- El sharpe ratio tiende a ser mayor cuanta más rentabilidad se tiene, ya que la volatilidad no varía en exceso a lo largo de la tabla.

En la tabla 5 se pueden observar detalladamente todas las estrategias, generalmente el universo de líder de mercado obtiene buenos resultados y se sitúa por encima del mercado.

Tabla 5. Ratios para líderes de mercado (1963-2003). Fuente: Elaboración propia

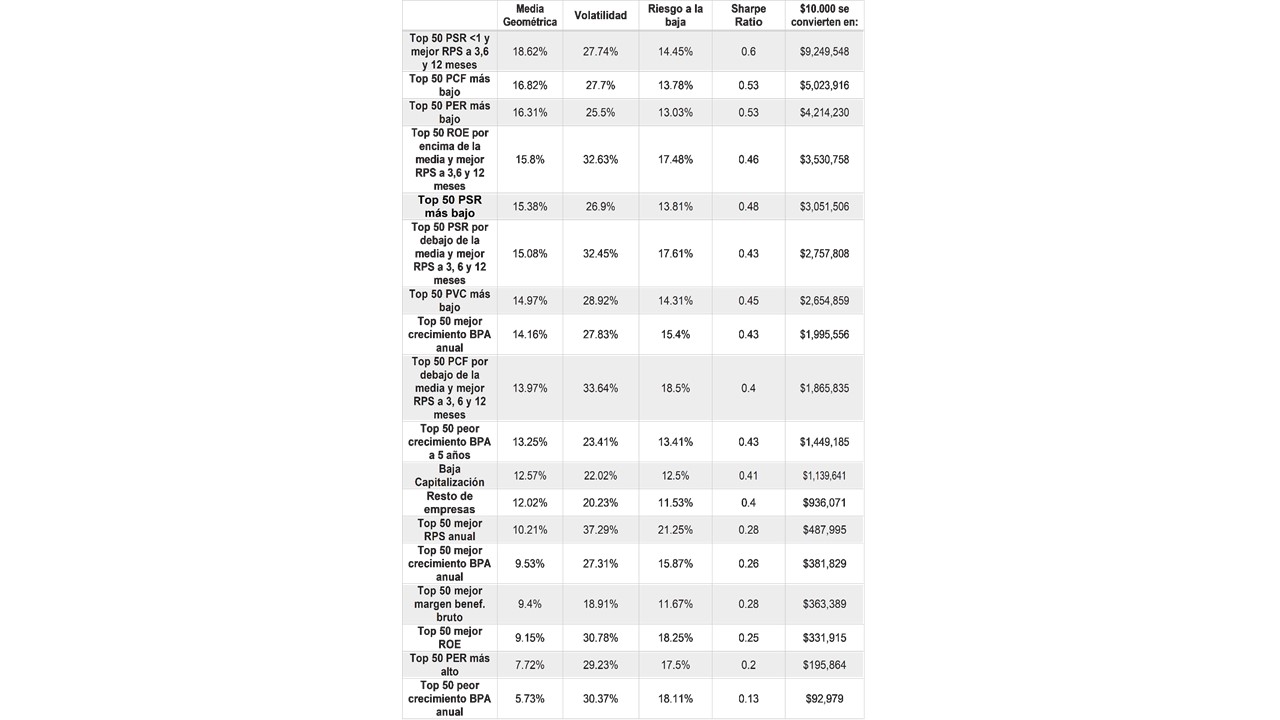

3. Ranking de estrategias para las empresas de baja capitalización

Realizando la misma operación, pero para empresas de baja capitalización en el periodo que va desde 1963 a 2003, se tiene:

- La combinación del Top 50 con mejor RPS a 3, 6 y 12 meses y un RPS<1 logra una media geométrica del 18,62%, la mejor conocida en este apartado. La peor actuación viene de la mano del Top 50 con peor margen de beneficio bruto que se torna negativa: -2,73%.

- 10 estrategias están por encima de la referencia de empresas de baja capitalización.

- A mayor retorno, mayor sharpe ratio, porque la volatilidad pese a estar en un r ango mayor (entre 35% y 25%) se comporta de forma constante.

- El riesgo a la baja es errático con tendencia a ser más bajo en las mejores estrategias y más alto en las peores.

Las empresas de baja capitalización tienen un riesgo mucho mayor que los líderes de mercado, aunque se pueden obtener buenos resultados se puede también perder mucho.

Tabla 6. Ratios para baja capitalización (1963-2003). Fuente: Elaboración propia

4. Estrategias de valor multifactor

4a. Resto de empresas

En este apartado se hará una combinación de ratios para crear una estrategia de inversión enfocada al factor valor. Las ratios integrantes de esta estrategia son:

- PVC menor que 1,5.

- RPD mayor que la media.

- PER menor que la media.

- Top 50 con menor PCF.

Con esta estrategia se consigue obtener una rentabilidad muy superior a la marca con un riesgo a la baja muy inferior a lo que acostumbra resto de empresas, tan solo 5,84%. El sharpe ratio también mejora una décima y el número de periodos positivos se incrementa en dos (de 38 a 40). El resultado es que con una volatilidad cinco puntos por encima se obtiene un retorno siete veces mayor.

Tabla 7. Estrategias de Valor Multifactor en resto de empresas (1952-2003). Fuente: Elaboración propia

4b. Líderes de mercado y shareholder yield

En primer lugar, se va a comparar una inversión de líderes de mercado con una inversión del top 50 con mejor RPD dentro de los propios líderes de mercado.

En segundo lugar, se hace de la misma manera, pero añadiendo también la recompra de acciones por parte de la compañía, es decir una disminución en la oferta de acciones que hace subir el precio de la acción. A esta estrategia se la denominará Top 50 con mejor RPD de líderes de mercado mejorada.

Para el primer caso, añadir el RPD afecta positivamente a los líderes de mercado. El retorno se multiplica por tres prácticamente en el periodo, el número de periodos negativos disminuye de 11 a 9 y la volatilidad similar se propicia un escenario en el que el riesgo a la baja y el sharpe ratio alcanzan valores muy buenos, 3,99% el riesgo a la baja y 0,65 el sharpe.

Para el segundo caso, al introducir la mejora se potencian aún más los resultados. Misma volatilidad y media geométrica superior. Riesgo a la baja prácticamente igual, con un sharpe ratio aun mayor (0,71 mientras en el anterior caso era 0,65 y la marca 0,56) y un periodo negativo menos (haciendo un total de 8).

Una estrategia muy poderosa con un riesgo muy bajo pero una rentabilidad que merece la pena tener en cuenta.

Tabla 8. Líderes de mercado con mejor RPD estándar y mejorada (1952-2003). Fuente: Elaboración propia

Los porcentajes de los intervalos en los que baten a los líderes de mercado son muy buenos para las dos. En el intervalo anual 69% para la normal y 67% para la mejorada. En el intervalo a cinco años 81% y 85% respectivamente. Por último, en diez años consecutivos dentro del periodo se logra un 95% y un 90% siguiendo el mismo orden.

5. Estrategias de crecimiento multifactor

La creación de una estrategia que agrupe varias ratios enfocadas al crecimiento está basada en las siguientes particularidades:

- Capitalización de mercado superior a $200 millones. (Ajustados a la inflación)

- PSR menor que 1,5.

- Los beneficios tienen que ser superiores a los del año anterior.

- Top 50 con la mayor apreciación del precio en el último año.

Es un factor que no se ha definido explícitamente en el apartado factores, pero se verá el efecto de la mezcla del momentum y el valor.

5a. Resto de empresas

Para el universo de resto de empresas se supera ampliamente a la referencia en los aspectos más críticos como son la rentabilidad, con un retorno de diez veces mayor, y el sharpe ratio, superior en 15 centésimas. La cara B de esta estrategia es el riesgo a la baja y el número de periodos positivos ambos peores. De todas formas, sigue siendo una estrategia para tener en cuenta por los beneficios que reporta.

Tabla 9. Estrategias de Crecimiento Multifactor en resto de empresas (1952-2003). Fuente: Elaboración propia

El detalle que la hace más especial está en los intervalos en los que bate al resto de empresas, 73% anual, 89% a cinco años y 100% en cualquier intervalo de diez años dentro del periodo de 1952-2003. Sin duda para los inversores en resto de empresas una auténtica oportunidad.

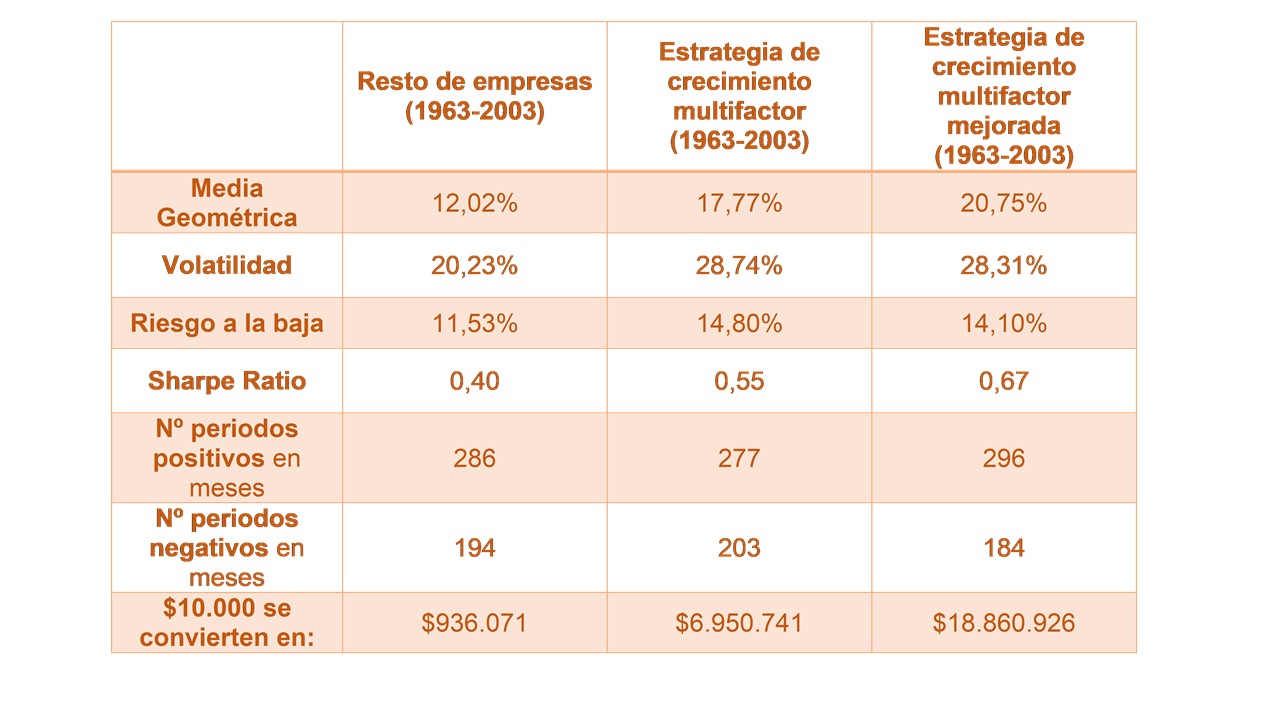

Periodo 1963-2003 y estrategia crecimiento multifactor mejorada.

En este apartado se añadirá también la estrategia de crecimiento multifactor mejorada, que es igual que la que lleva su mismo nombre, pero, además también se hace hincapié en:

- La apreciación del precio a 3 meses debe ser superior a la media.

- La apreciación del precio a 6 meses debe ser superior a la media.

En este subperiodo englobado en el anterior, se realizará la comparación entre la estrategia crecimiento multifactor y la que lleva el mismo nombre, pero mejorada. Ya se ha visto que la primera bate a resto de empresas, se verá si la segunda bate a esta, y en última instancia a la referencia.

La media geométrica es muy superior en la mejorada, tanto que triplica el retorno prácticamente de la normal. La volatilidad es menor ligeramente, lo mismo le ocurre al riesgo a la baja como se ve en la tabla 30. El mayor cambia está en el sharpe ratio, que aumenta hasta 0,67 frente a los 0,55 de la normal en este subperiodo. El número de periodos positivos es el mayor de los tres.

Tabla 10. Estrategia de Crecimiento Multifactor Mejorada en resto de empresas (1963-2003). Fuente: Elaboración propia

En el terreno de los intervalos en los que bate al resto de empresas, la estrategia mejorada de las dos se posiciona con un 78% a un año, 98% a cinco y 100% a diez. Es impresionante la capacidad de esta estrategia, de las mejores vistas en este documento.

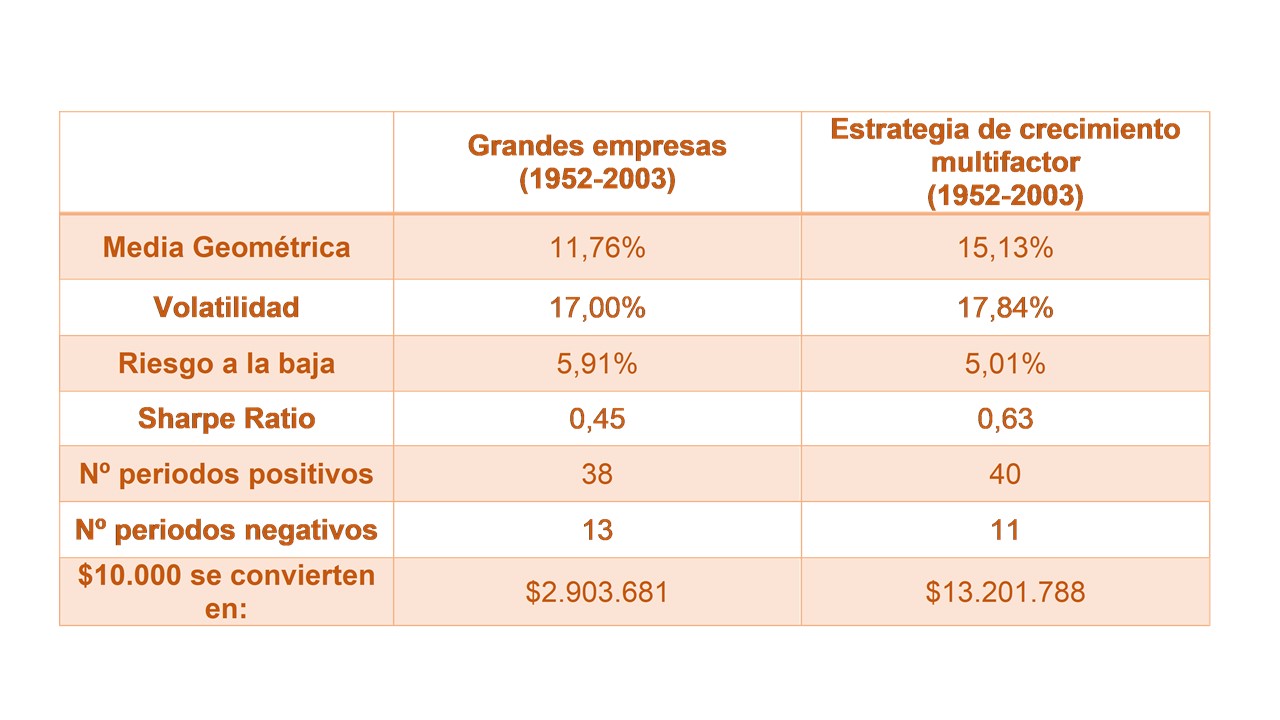

5b. Grandes empresas

Para grandes empresas los resultados son buenos. Consigue multiplicar el retorno de su referencia un total de seis veces con una volatilidad muy similar y un riesgo a la baja menor. Es evidente que con estos indicadores el sharpe ratio será mayor, y efectivamente así es: 0,45 frente a 0,63. También se produce una apreciación en el número de periodos positivos. En conclusión, en todos los ámbitos es mejor que grandes empresas por sí sola.

Tabla 11. Estrategias de Crecimiento Multifactor en grandes empresas (1952-2003). Fuente: Elaboración propia

Según los resultados de los porcentajes en los que esta estrategia bate al mercado, se puede deducir que es bastante segura. En el caso de un año, se bate a grandes empresas el 69% de las veces, a cinco años el 83% y a diez años el 95%. En cualquier plazo de tiempo se garantiza que se superará al menos dos de cada tres.

Ranking de las estrategias de factor investing

Una de las mayores conclusiones que se puede sacar de los análisis anteriores es que más rentabilidad no implica más riesgo. La cartera de cualquier accionista va acorde al riesgo que estén dispuestos a asumir para conseguir una rentabilidad en concreto, y esto es una cualidad específica de cada persona.

A continuación, se destacan las mejores estrategias en ratios combinadas teniendo en cuenta la rentabilidad que se obtiene y el riesgo que se toma, con la característica indispensable de que batan al mercado y a su referencia:

- Por un lado, se tiene al resto de empresas con Top 50 de mayor PA, PER menor que 20, RPD mayor que 5%, PVC menor que uno y PSR menor que 1, la cual consigue unos retornos elevadísimos a un riesgo similar al del mercado, es el perfecto ejemplo de comportamiento asimétrico (es capaz de subir más de lo que baja).

- Por otro lado, hay que destacar la estrategia de crecimiento multifactor mejorada, que, si bien está estudiada en un periodo de tiempo menor, contiene la media geométrica más alta con un riesgo más alto que la alternativa anterior pero no muy dispar de la del universo de resto de empresas. Hay que añadir además que según los datos ha batido a su referencia a largo plazo el 100% de las veces.

Como consecuencia de lo expuesto, la unión de varios factores y la complejidad de estos aporta beneficios extraordinarios en una forma de inversión semipasiva y automatizada que es capaz de batir al mercado.

⭐ Para saber más ⭐

➡️Nuestra web: www.value4all.es

➡️ LinkedIn: https://www.linkedin.com/in/value-4all-3a48ba1b2/

➡️Twitter: https://twitter.com/Value4allE

➡️Instagram: https://www.instagram.com/value4all.es/

➡️Todos nuestros podcasts aquí: https://www.ivoox.com/value4all_sw_1_1.html

➡️Los últimos, en Spotify: https://open.spotify.com/show/7rNS1uJpjSHNLtwUSibejE

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/