Análisis de la industria de bienes de cuidado personal y del hogar

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores"). La redacción de la entrada del blog ha sido realizado por María González de Antonio, autora del proyecto value4all.

Descripción de la industria:

Esta industria pertenece al súper sector Defensive, sector Consumer Defensive, grupo de industrias Consumer Packaged Goods, dentro de la clasificación de Morningstar. Dentro de ese grupo de industrias, tenemos la industria llamada Household and personal products, a la que aquí nos referiremos por la traducción al castellano que hemos hecho: bienes de cuidado personal y del hogar

Para una inversión en el largo plazo, a nosotros nos gusta mucho el súper sector Defensive, en el que nos parece que se le puede destinar el 50% de la inversión total. Siempre recordando que dentro del súper sector se debe distribuir la inversión en distintas industrias (cada una de las cuales no debe pesar más del 15% del total de la cartera) y empresas (cada una de las cuales no debe pesar más del 15% del total de la cartera).

Existen en esta industria, unas grandes barreras de entrada. Además de elevados costes de puesta en marcha y mantenimiento, marketing y publicidad, la competencia es feroz. La fusión y adquisición de diferentes firmas y marcas geográficamente dispersas, ha llevado a unas pocas multinacionales a dominar la oferta de productos del sector. En consecuencia, las compañías de este grupo son en su mayoría, conglomerados, con una larga lista de productos de distintas categorías, caracteres genéricos o marca privada que satisfacen a una amplia gama de clientes. Dichas multinacionales cuentan con una significativa presencia en el extranjero, para reducir así la incertidumbre operativa, evitando, por lo general, exponerse a riesgos notables.

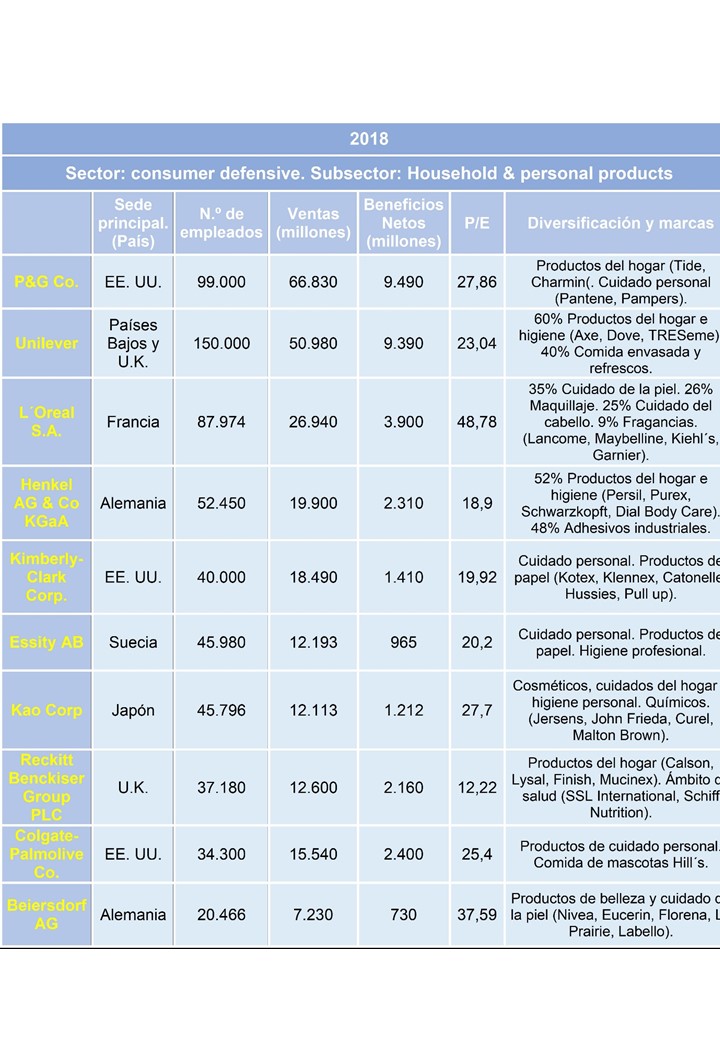

Se presenta a continuación un esquema que incluye diez de las principales multinacionales de este ámbito según la clasificación realizada por Morningstar. Se analizarán los diferentes factores cualitativos y cuantitativos anteriormente explicados de P&G, Unilever, Henkel y Reckitt Benckiser. Han sido seleccionadas por tener diferente tamaño y beneficio, para así tener una visión de las diferentes empresas participativas en esta industria.

En primer lugar, una serie de factores cualitativos serán analizados. Su origen y fundación, sus líneas de negocio, su posicionamiento dentro del sector, su distribución geográfica y social, sus fortalezas, debilidades, oportunidades y amenazas (matriz FODA). Resulta también de especial importancia conocer sus valores, cultura y misión, para poder comprender cuáles han sido sus prioridades en el pasado y, por tanto, pronosticar cuáles serán en el futuro. Analizar la estructura gerente, el conjunto de accionistas y la política de remuneración, también será de vital importancia para el inversor. Le seguirá un análisis de los factores cuantitativos determinantes, obtenidos por medio de los estados financieros que presentan las empresas tras cada ejercicio, en el informe anual.

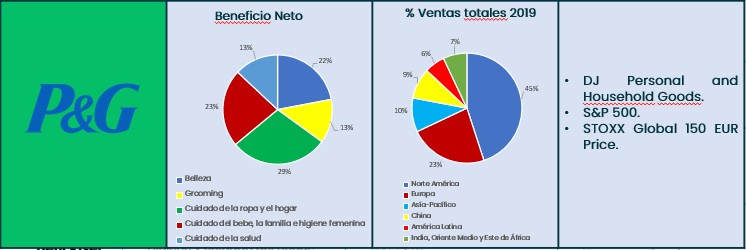

En cuanto a P&G divide actualmente su negocio en 5 unidades de trabajo. En agosto de 2016, P&G tomó la decisión de segmentar su cartera de productos, eliminando así más de 100 de sus marcas, para prestar mayor atención y fortalecer los 65 restantes, productoras del 95% de los ingresos reportados por la multinacional, liderando todas ellas, las primeras posiciones de mercado. Dichas unidades de trabajo son belleza, grooming, cuidado de la ropa y del hogar, cuidado de la salud y cuidado del bebé y la familia.

Dentro de ellas, la unidad de negocio de maquinillas de afeitar Gillette ha sido la principal causante del reciente decrecimiento de beneficios metros reportados por la firma. Menor número de afeitados mensuales, un mayor número de empresas en el sector o la devaluación de la moneda son algunas de las posibles explicaciones que baraja P&G

El corazón operativo de la firma, región también el porcentaje de ventas es superior al resto, es Norte América, seguido de Europa y el continente asiático.

Con respecto a su dividendo, pagado durante 127 años consecutivos desde su incorporación en bolsa en 1890, ha experimentado crecimientos durante 61 años. En los últimos 5 años, el porcentaje medio anual de crecimiento ha sido de un 3%.

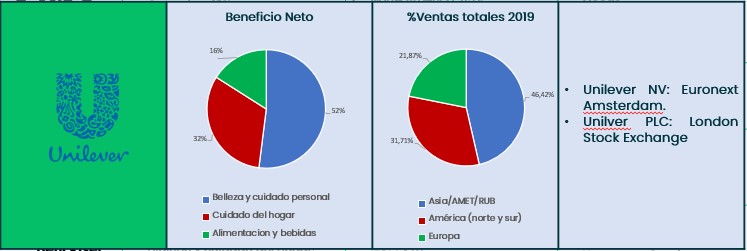

Unilever, por su parte, se compone de dos compañías gemelas, Unilever PLC con sede en Londres y Unilever N.V. con sede en Rotterdam. A pesar de su apariencia dual, dichas empresas actúan como una sola, siendo su consejo administrativo idéntico e igualando los acuerdos de dividendos sobre su capital ordinario. Son por lo tanto idénticas financieramente. Cada una de ellas cotiza en índices diferentes, pero los resultados reportados por ambas se reúnen en una sola firma, Unilever Group. En junio del año pasado, la empresa anunció su intención de modificar su estructura corporativa. La propuesta sobre la mesa consiste en la fusión de Unilever N.V en Unilever PLC, formando un holding con sede final en Reino Unido.

Su actividad queda dividida en tres líneas de negocio principales. La dirigida al cuidado personal y la belleza tienen una elevada cuota de mercado, con constantes innovaciones y adquisiciones de diferentes firmas, que las mantienen en los primeros puestos del mercado. La reciente expansión hacia más de 30 mercados emergentes de Turquía o la región del golfo ha sido satisfactoria para el negocio.

La unidad de alimentación y bebidas es la que menos beneficios netos reporta a Unilever. Son los helados y tés, los productos que mayor demanda contabilizan en los mercados desarrollados. Junto con ellos, marcas de mahonesa o aderezos de ensaladas ocupan el ranking de ventas en Estados Unidos y en Europa.

Finalmente, dentro de la unidad de higiene del hogar, productos limpiadores de superficies como Cif, pastillas de lavavajillas como Sunlight, detergentes como Seventh Generation o el lanzamiento de marcas como Brilhante, Love&Care o Omo en los mercados emergentes brasileño, indio y chino, respectivamente, son alguno de los ejemplos con un alto nivel de beneficios reportado por el sector en los últimos años.

La marca se encuentra presente en más de 190 países. Unilever NV cotiza en el índice europeo Euronext Ámsterdam y en el índice estadounidense New York Stock Exchange. Por su parte, Unilever PLC registra sus acciones en la bolsa londinense London Stock Exchange y también en el ya mencionado previamente New York Stock Exchange.

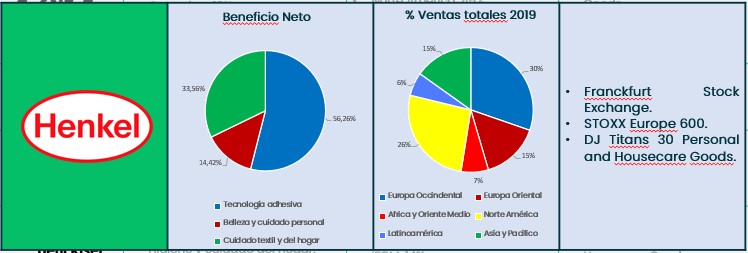

Con respecto a Henkel, la empresa divide su actividad en tres unidades de negocio. En primer lugar, el sector de tecnologías adhesivas ofrece una cartera de soluciones de alto impacto global, que incluye adhesivos, selladores y revestimientos funcionales para la industria, consumidores individuales y uso privado, artesanos o empresas de construcción. Se trata del área más rentable de la firma.

La unidad de negocio de belleza y cuidado personal engloba cosméticos del cabello de uso personal o exclusivo en peluquerías, cuidado de la piel o higiene dental. Todos los productos, de venta tanto en tiendas como online, ofrecen al consumidor una gama de soluciones innovadoras y de calidad. Sin embargo, durante los últimos años, los beneficios reportados por esta área de negocio han sido decrecientes, ocasionando inquietud en los inversores.

Finalmente, la unidad relativa al cuidado textil y del hogar juega un papel clave en la vida diaria de todos los consumidores. Entre su oferta se distinguen detergentes de uso cotidiano y especializados, productos del lavavajillas, limpiadores de superficies, ambientadores o insecticidas.

La expansión de esta multinacional es global. Henkel analiza sus resultados dividiendo su área de influencia global en 6 regiones. Europa Occidental, donde la persistente competitividad del mercado y el negocio al por menor están ocasionando ventas decrecientes, es la región que aporta un mayor número de beneficios a la compañía.

Finalmente, cabe mencionar que Henkel centra su estrategia en asegurar la liquidez, el acceso al capital de mercado y la generación de un crecimiento sostenible para sus inversores, en sus cuentas de resultados. Para compensar las previsiones futuras de aumento de precios en materias primas, la compañía tiene en marcha una serie de medidas, como por ejemplo la reducción de costes y mejora de la eficiencia en todos los procesos de producción y cadena de suministro.

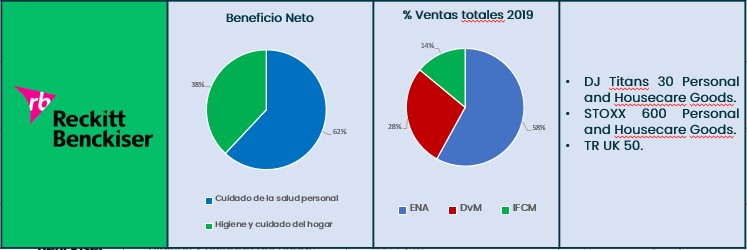

La cuarta empresa analizada, Reckitt Benckiser ha segmentado su cartera de productos en dos unidades de negocio recientemente. En la unidad de negocio, cuidado de la salud, los esfuerzos se encuentran principalmente asociados al ámbito de la nutrición infantil, donde se ha detectado la necesidad de centrarse en la mejora de la eficiencia de la cadena de suministro. A pesar del deterioro experimentado en el ámbito recientemente, la demanda de productos, especialmente por parte del mercado chino, no ha parado de crecer.

La compañía opera en 60 países, aunque sus productos son vendidos en más de 200. Desde la organización dicha diversificación queda diferenciada por medio de dos segmentos, aunque los productos de nutrición infantil son excluidos de ambos y analizados por separado. Dentro de ambos, el segmento ENA formado por Europa, Rusia, Israel, Norte América, Australia y Nueva Zelanda aporta el mayor porcentaje de ventas totales al grupo.

Dentro del análisis cuantitativo, cabe explicar la actuación de la empresa tanto en 2017 como en 2019. En primer lugar, en 2017 tuvo lugar tras la adquisición, financiada por medio de deuda, del grupo MJN centrado en el cuidado sanitario profesional. En 2019, por el contrario, los negativos resultados obtenidos son consecuencia de un rendimiento muy por debajo de lo esperado por parte de esta nueva compañía adquirida. En consecuencia, el sector de la salud, a diferencia del campo de higiene y cuidado del hogar, experimenta un rendimiento muy débil.

Resultados

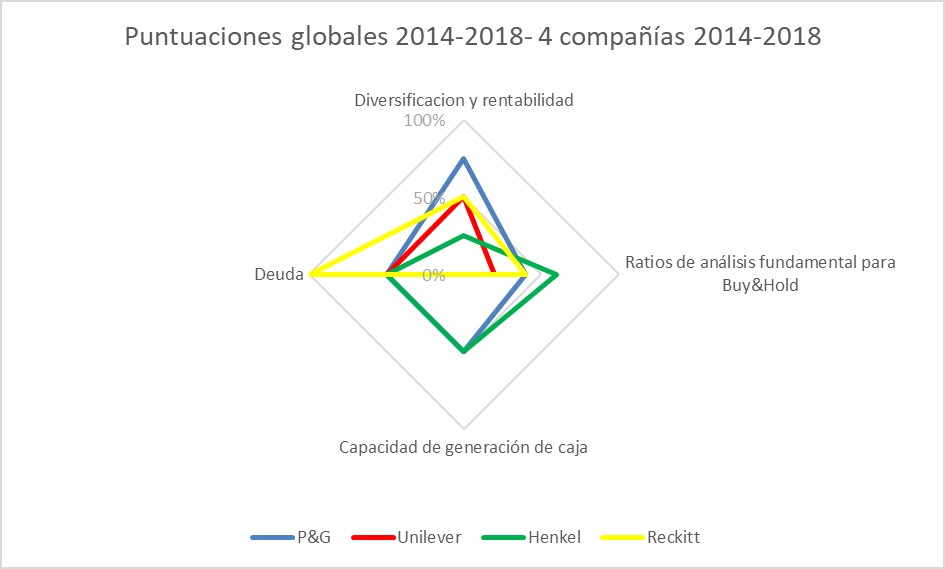

A partir de los resultados económico-financieros de cada compañía, tras cada ejercicio, reflejados en los balances de situación, cuenta de resultados y beneficios extraídos de los informes anuales, es posible llevar a cabo un análisis fundamental de estas cuatro empresas. Junto con las ratios calculadas, divididos en cuatro grupos (Diversificación y rentabilidad, Ratios para el análisis fundamental Buy&Hold, Capacidad de generación de caja y Deuda), es posible conocer el comportamiento histórico de las empresas, sus políticas y finalmente extraer aquellas que resultan más rentables de acuerdo con la estrategia de inversión Buy&Hold.

P&G implementó en 2016 una estrategia de concentración única en las marcas más rentables, desprendiéndose del resto de productos de menor éxito. Su patrimonio neto y activos no corrientes disminuyeron significativamente. A pesar de los bajos beneficios reportados este año 2019, consecuencia principal del deterioro en valor del negocio de maquinillas de afeitar Gilette, se espera un crecimiento de los beneficios netos en los próximos años. Una cartera de marcas más ágil, una nueva estructura organizativa más simple y un constante y creciente reparto de dividendos, son clave para transmitir seguridad, solidez y estabilidad a los inversores. 7 y 6 ratios a favor han sido acumuladas en 2014-2018 y 2019 respectivamente, aumentando durante este último año sus valoraciones positivas en la gestión de deuda financiera, pero, por el contrario, disminuyendo su capacidad de generación de caja. Se presenta como la empresa más competitiva y rentable de las aquí analizadas, con un porcentaje recomendado de inversión de un 48.91%.

Unilever sigue la estrategia de expansión de negocio Compass. Durante el periodo analizado las adquisiciones de nuevas marcas han sido continuas, aumentando así los activos y pasivos no corrientes de la compañía. El principal hándicap es la financiación con deuda externa con la que se está llevando a cabo. Es por ello, necesario vigilar estas ratios durante los próximos ejercicios para asegurar que el nivel de apalancamiento de Unilever no alcance unos márgenes peligrosos, quitando a la empresa autonomía respecto a entidades de financiación externas. En 2014-2018 reportó 4 ratios positivas, aumentando hasta 6 ratios en 2019, en especial pertenecientes al grupo de ratios para el análisis fundamental Buy&Hold. Una valoración más ajustada al rendimiento de sus beneficios, la convierte en la tercera recomendación de inversión en la cartera aquí construida, con un porcentaje total de 15.22%.

La firma Henkel ha logrado el mayor crecimiento a lo largo de todos los ejercicios aquí analizados. Su estrategia busca asegurar la liquidez de la compañía financiando así todas sus adquisiciones a través de fondos propios principalmente. La progresión global es ascendente y su expansión se está implementando de forma muy eficiente, tal y como se puede ver en el número de ratios favorables. Pasando de 6 hasta un total de 10, el crecimiento se ha materializado en todas las áreas, en especial en su diversificación y rentabilidad. Es por ello, que se posiciona como la segunda recomendación de inversión dentro de la estrategia aquí implementada. La cartera propuesta en el backtesting invertirá un 35.87% del total en Henkel.

Finalmente, Reckitt Benckiser muestra la peor progresión de todas ellas. En 2017, adquirió a partir, principalmente, de deuda externa la empresa de cuidado sanitario profesional MJN. Sin embargo, el rendimiento de la misma en 2019 fue más que débil, llevando a Reckitt a reportar pérdidas en todas sus cuentas de resultados, consecuencia de la devaluación del valor de esta adquisición. Con un apalancamiento financiero negativo, un aumento de los costes para tratar de compensar estos resultados y una rentabilidad muy por debajo de la esperada, el número de ratios favorables para la inversión Buy&Hold paso de 6 en 2014-2018, a un total de -6 en 2019. Aunque el pago de dividendos se mantuvo, rentabilidades negativas, incapacidad de generación de caja y pérdidas por cada acción son alguno de los motivos por los cuales Reckitt no se encuentra en el listado de empresas rentables para la inversión.

Todas estas conclusiones se pueden analizar de forma visual a través de los gráficos radiales realizados, comparación de las ratios de mayor interés para este tipo de inversión. Es necesario recordar, que nunca se invertirá en dicho campo de forma aislada, sino que representa un total no superior al 15% del porfolio de inversión diversificada siguiendo la estrategia Buy&Hold.

¿Quieres ver toda esto información en la sección "Sectores" de nuestra web? Puedes acceder aquí

Nuestra recomendación para una inversión en el largo plazo es no invertir más del 5% de tu capital en una misma empresa, ni más del 15% en una misma industria.

KEY TAKEAWAYS:

KT1 – Las compañías de bienes del hogar y cuidado personal están dentro del súper sector Defensive y por lo tanto, el más adecuado para la creación de una cartera de inversión en el largo plazo.

KT2 – Todas las multinacionales aquí analizadas son compañías con una amplia gama de productos y marcas, de venta internacional, ampliamente distribuidas geográficamente y con pago histórico de dividendos continuado.

KT3 – Del análisis fundamental realizado, nuestra opinión es que las mejores para la inversión en el largo plazo son, por este orden, P&G, Henkel y Unilever. Hay que destacar que algunas de las empresas clásicas del sector como L’Oreal o Palmolive-Colgate, por lo que los resultados deben tomarse con prudencia.

Nota: esta entrada del blog es puramente informativa, y tiene el ánimo de facilitar el análisis fundamental de las empresas objeto de estudio. En ningún caso supone una recomendación de inversión.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/