Un paso por delante de Wall Street, de Peter Lynch

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores"). En la redacción de la entrada del blog han participado Eduardo Gómez Riaza y Javier Díaz Oyarzábal, autor y asesor externo del proyecto value4all, respectivamente.

Introducción

“Un paso por delante de Wall Street” de Peter Lynch es un libro de 1989 que es citado por muchos inversores como una referencia en el proceso y mentalidad inversora. En este artículo lo revisamos en clave de inversión en el largo plazo.

El libro es conocido por:

- Su presentación del concepto x-bagger (5-bagger, 10-bagger, 25.bagger…) que son inversiones que multiplican su valor por 5, 10 ó 25, respectivamente y

- Por introducir la idea de los círculos de competencia: no se debe invertir en lo que no se entiende, y a la vez, entre nuestros productos de uso diario puede haber grandes empresas en las que invertir.

- Por presentar por vez primera el concepto de “diempeoración” (diworsification en inglés) para contrastar con el concepto de diversificación (diversification). Aunque la teoría indica que una empresa con beneficios debe reinvertirlos de manera que diversifique su negocio, en la práctica muchas veces lo que se acaba haciendo es invertir en negocios que no terminan siendo rentables, destruyendo valor para el accionista.

El libro está dividido en 3 bloques principales: La preparación para invertir, la elección de las empresas en las que invertir y la visión a largo plazo. A lo largo del libro, se realiza todo un recorrido al proceso de inversión en el que se repasan tanto conceptos teóricos básicos sobre la inversión como múltiples ejemplos en los que Lynch apoya sus teorías y consejos sobre la estrategia que propone.

Parte I: Prepararse para invertir

Antes de empezar a invertir, es importante realizar un trabajo de autoconocimiento. El mundo de la inversión es complejo, requiere tiempo y dedicación, y mucha fuerza de voluntad. Es difícil mantener la convicción en una estrategia cuando se ha apostado cierta cantidad de dinero en ella y no da los resultados esperados inmediatamente.

Por ello, el inversor tiene que conocerse, y saber cómo reacciona a los movimientos del mercado, para así poder desarrollar una estrategia compatible con su forma de ser. De otro modo, se arriesga a perder su dinero. “En último término, lo que determina el destino del inversor no es el mercado de acciones ni tampoco las empresas. Es el propio inversor”.

Se podría pensar que para invertir son necesarios muchos conocimientos técnicos tales como estadística, matemáticas y contabilidad. Sin embargo, Lynch considera que los cálculos correspondientes a la inversión con sencillos, y que las materias más útiles son las de artes, ya que “invertir en la bolsa es un arte, no una ciencia”.

Una de las claves del libro es la declaración de que el inversor particular puede tener tanto éxito invirtiendo como el profesional, por las siguientes razones:

- Los inversores profesionales tienen grandes barreras culturales, legales y sociales a la hora de operar en el mercado.

- Un inversor profesional no sólo juega con su dinero en la bolsa, sino que también está siendo analizado en su propio trabajo.

- La decisión de no invertir. Los fondos tienen que estar buscando continuamente formas de obtener una rentabilidad, mientras que un inversor particular puede decidir que no es un buen momento, o que no hay ninguna empresa que merezca la pena, y decidir por tanto no invertir y esperar a que cambie la situación.

De esta manera, en vez de buscar motivos razones para comprar valores prometedores, un inversor profesional puede buscar motivos para no comprarlos, de tal forma que si este valor sube tenga una buena excusa para no haberlo aprovechado. Del mismo modo, es difícil encontrar inversores profesionales que se arriesguen con empresas desconocidas a pesar del potencial (de ahí que tengan que estar reconocidas por otras instituciones).

Para los inversores profesionales la minimización de las pérdidas es casi tan importante como la obtención de beneficios, por lo que muchas veces prefieres empresas bien asentadas que aseguren pérdidas muy limitadas que empresas nuevas con gran potencial, pero con mayor riesgo.

Prepararse para invertir: la prueba del espejo

La prueba del espejo es una técnica de preparación para invertir que consiste en mirarse al espejo y realizarse tres preguntas:

1. ¿Soy propietario de una casa?

2. ¿Necesito el dinero?

3. ¿Poseo las cualidades personales que llevan al éxito en bolsa?

Una casa es una inversión, tal y como podrían ser las acciones, pero a la vez es una inversión muy distinta a las acciones. En primer lugar, la probabilidad de que una casa desaparezca y pierda todo su valor (como puede pasar con una acción) es prácticamente nula. Además, a la hora de comprar una casa es muy normal realizar una investigación exhaustiva sobre ella, y mantener la casa durante varios años. En cambio, con las acciones es más fácil operar de un modo menos cuidadoso, ya que la compra y venta de acciones se puede hacer de forma instantánea.

Pero sobre todo, la inversión inmobiliaria es una inversión en activos reales, lo cual convierte “la casa en una cobertura perfeta contra la inflación y un refugio estupendo durante una recesión”.

En cuanto a la segunda pregunta, para ser un buen inversor es necesario tener libertad económica para operar. Un inversor está sometido a muchas presiones por parte del mercado, y las presiones económicas externas pueden hacer que falle la estrategia de inversión.

La necesidad de recuperar el dinero para asuntos externos a la bolsa puede obligar al inversor a vender acciones mientras se encuentran en su momento bajo, en vez de esperar el período de tiempo necesario (años) para que una acción pueda alcanzar su valor esperado. Por ello, sólo es recomendable invertir el dinero que no vaya a ser necesario en un período equivalente a la inversión a largo plazo (los próximos años).

Por último, existe una larga lista de cualidades que debería tener un buen inversor (paciencia, humildad, flexibilidad…). Sin embargo, existe una que destaca sobre las demás: la capacidad para resistir al instinto. La posibilidad de ver el movimiento de las acciones en directo provoca fuertes reacciones instintivas en los inversores, como la de comprar más al haber acertado y ver que el precio sube o la de vender cuando el precio cae para minimizar las pérdidas. Un inversor a largo plazo tiene que aprender a dominarse y esperar, a seguir su estrategia, a investigar correctamente las empresas y tener confianza en los resultados de sus investigaciones. No debe dejarse llevar por los rumores, la volatilidad del mercado, las tendencias o el pánico.

Parte II: Escoger a las ganadoras

Las seis categorías

Según el tamaño y el crecimiento, las empresas se pueden separar en seis categorías propuestas por Lynch. Cada una de estas categorías tiene sus propias características que ayudan al inversor a analizar las empresas y saber qué esperar de sus acciones.

Como es de esperar, las empresas se van moviendo entre estas categorías con el tiempo, por lo que también es necesario mantener un seguimiento y detectar los cambios de categorías.

1. Valores de bajo crecimiento

El crecimiento de las empresas se puede medir comparándolo con el crecimiento del PIB. Las empresas de bajo crecimiento tienen un crecimiento similar al del PIB. Las empresas de gran tamaño mencionadas anteriormente corresponden a esta categoría, ya que han superado su etapa de expansión y debido a su gran tamaño es difícil que su tasa de crecimiento se mantenga muy elevada.

Independientemente de la empresa, cuando un sector económico supera también su etapa de crecimiento y se asienta, las empresas pertenecientes a dicho sector suelen pasar a la categoría de bajo crecimiento.

Las empresas de bajo crecimiento suelen caracterizarse por pagar un dividendo regular, ya que el negocio ha explotado gran parte de su potencial y ahora los beneficios de la empresa pasan a ser dividendos de los accionistas. Por tanto, estas empresas pueden resultar muy interesantes para una estrategia Buy and Hold, aunque no tanto para una estrategia de Value Investing, ya que si el crecimiento de una empresa no es muy grande el crecimiento de sus acciones tampoco es probable que lo sea.

2. Empresas estables

Las empresas estables se encuentran en un intervalo entre el 10 y el 12% anual en los beneficios. Suelen ser grandes empresas, pero que todavía no han terminado de explotar todo su potencial y por tanto siguen teniendo un crecimiento mayor que las empresas de bajo crecimiento.

El buen rendimiento de estas empresas depende en gran medida del momento en el que se compren las acciones, ya que si se compran a un precio demasiado alto a pesar de su expansión los beneficios durante cierto período de tiempo pueden no ser tan grandes como para compensar el riesgo.

Es preferible recoger los beneficios de las empresas estables en unos dos años más o menos, pudiendo esperar unos beneficios de entre el 30 y el 50%. Además, las empresas estables son adecuadas para las recesiones, ya que suelen soportar dichos períodos sin quebrar y tras la crisis recuperan su valor anterior.

3. Empresas de alto crecimiento

Esta categoría les corresponde a empresas pequeñas, nuevas, con un crecimiento de entre el 20 y el 25% anual. Para Peter Lynch, estas son las empresas importantes, ya que aquí es donde se encuentran las 10, 20 o incluso 40-baggers, y con dos de estas empresas en una cartera pequeña se pueden obtener grandes beneficios del conjunto.

A pesar de lo que pueda parecer, las empresas de alto crecimiento no tienen por qué pertenecer a sectores de alto crecimiento. Sin embargo, hay que tener en cuenta que las empresas de alto crecimiento son también empresas de alto riesgo, y que si ese crecimiento pierde velocidad podrían bajar las acciones fuertemente por el cambio de tendencia.

4. Empresas cíclicas

Las empresas cíclicas son aquellas cuyos beneficios oscilan durante ciertos períodos de tiempo, de forma regular aunque no del todo predecible. La industria de extracción de materias primas, la cual se estudia en este trabajo, estaría incluida en esta categoría.

Estas empresas experimentan expansiones y contracciones alternadas, ya que dependen en gran medida del ambiente económico externos, el cual dispara la demanda o la reduce por debajo de la producción actual, provocando que estas empresas tengan que realizar rápidas adaptaciones manteniendo su flexibilidad.

Las empresas cíclicas pueden llegar a ser muy grandes y parecer empresas estables, por lo saber identificarlas es crucial para no soportar las grandes pérdidas de un ciclo bajista. Los ciclos de estas empresas pueden durar años, y los movimientos de las acciones en los cambios de ciclo pueden ser mucho mayores que los del resto de empresas.

5. Empresas recuperables

Las empresas recuperables son aquellas que se han desplomado durante cierto tiempo, que están cerca de ir a concurso de acreedores y que no tienen ningún crecimiento. Estas empresas están al borde de la quiebra y, sin embargo, en esas situaciones se puede dar algún cambio en la empresa que la haga resurgir en vez de desaparecer.

La velocidad de recuperación de las acciones de estas empresas es muy alta, y además su valor no está relacionado con los movimientos del mercado, sino que se basa en la recuperación del terreno perdido.

Es difícil invertir en este tipo de empresas, ya que todo suele apuntar a la quiebra y eso supone un riesgo muy elevado. Sin embargo, hay empresas cuyo valor ha bajado mucho debido a una tragedia menor, pero que se puede recuperar si la empresa se mantiene sólida, o hay empresas buenas dentro de empresas en quiebra, por lo que la separación de estas empresas puede suponer un gran aumento de su valor, o incluso hay empresas buenas con filiales malas, que consiguen su recuperación mediante una reestructuración de la empresa. Éstas últimas han seguido un proceso llamado diversificación comprando dichas filiales, aunque Peter Lynch lo llama “diempeoración”.

En esos casos es donde el inversor puede sacar una gran ventaja, comprando acciones a precios realmente bajos y viendo como la empresa recupera su valor, multiplicando la inversión realizada proporcionalmente.

6. Empresas de activo oculto

Las empresas de activo oculto son aquellas que poseen algún activo que todavía no se ha visto reflejado en el precio de sus acciones por desconocimiento del mismo. El descubrimiento de un activo oculto de cierta empresa puede permitir al inversor aprovecharse de la subida del precio de la acción en el momento en que la información sea descubierta por el resto.

En estos casos, la ventaja local es la más importante, ya que el conocimiento profundo de la empresa y del sector es la que puede dar esa información sobre un activo infravalorado. Un activo puede ser muchas cosas, como dinero en efectivo, inmuebles, patentes...

La elección de una empresa

La simpleza de un negocio es un punto a favor a la hora de elegir una empresa. Un funcionamiento simple hace que sea más fácil realizar el seguimiento de la empresa, entender correctamente el negocio y el ambiente y poder crear una estrategia más realista. Para Lynch, la empresa perfecta debería tener las siguientes características:

- Tener un nombre “aburrido” o ridículo

- Hacer algo aburrido

- Hacer algo desagradable

- Ser una escisión

- No ser seguida por instituciones y analistas

- Circulan rumores sobre ella

- Resultar deprimente

- Estar en un sector sin crecimiento

- Tener un nicho

- La gente sigue comprándolo

- Es un usuario de la tecnología

- Los trabajadores de la propia empresa también la compran

- La propia empresa recompra acciones

La mayoría de estas premisas se basan en encontrar cuanto antes una empresa prometedora. Por tanto, la empresa perfecta debe ser lo más desconocida posible, con un negocio simple y fácil de entender y tener buenos fundamentales.

Analizar una empresa

Analizar una empresa consiste en investigar qué es lo que da valor a una empresa, y por qué eso va a valer más en el futuro. Una acción es parte de la propiedad de un negocio, por lo que analizar una acción consiste simplemente en analizar el negocio al que corresponde. En su libro, propone un ejercicio que consiste investigarse a sí mismo como una empresa en la que invertir, analizando las pertenencias, las deudas, la capacidad de generar riqueza… Incluso es posible categorizarse en una de las opciones descritas anteriormente.

Para Peter Lynch, el valor de una empresa se reduce a sus activos y a sus beneficios. Es posible ver las gráficas de las acciones y de los beneficios juntas y comprobar cómo se mueven paralelas, o en el caso de que se alejen puntualmente posteriormente recuperan otra vez la tendencia. Es un fenómeno que se da con la suficiente probabilidad como para creer en ello y basar en eso la estrategia de inversión. Para el análisis de las empresas recomendamos realizar un análisis cualitativo, seguido de análisis cuantitativos, que hemos explicado aquí y aquí.

Parte III: La visión a largo plazo

A la hora de crear una cartera, se crean unas expectativas de la rentabilidad deseada y esperada para dicha cartera. Unas expectativas demasiado altas sobre una cartera podrían llevar al inversor a desviarse de la estrategia definida al no alcanzar sus objetivos.

La rentabilidad que se debe esperar de una cartera como inversor aficionado es de un 12 – 15%. Según Paco Lodeiro, cualquier persona puede llegar a alcanzar un 10% de rentabilidad en la bolsa, y coincide en el 15% de máximo, ya que superar esa rentabilidad requiere una gran habilidad, experiencia y dedicación.

Este rango se basa en que la rentabilidad en la inversión en acciones debe superar cualquier otra inversión de otro tipo (bonos, fondos, índices…) ya que si no es preferible invertir en dichas opciones y ahorrarse el tiempo y la dedicación que exigen las acciones.

La diversificación es un concepto clave al diseñar una cartera y esperar una buena rentabilidad. El movimiento de las acciones es totalmente impredecible, por lo que es más que probable que los valores de las acciones no se muevan según lo esperado. La diversificación permite que los imprevistos no afecten a todas las acciones de una cartera a la vez, permitiendo que los beneficios obtenidos por unas acciones compensen las pérdidas de las otras.

La diversificación sin justificación es un gran error a la hora de invertir. La diversificación es importante para el buen funcionamiento de la cartera, pero diversificar sólo por diversificar, sin realizar un buen análisis y conocer bien la nueva empresa y su sector, sólo aportará pérdidas a la cartera.

Como medida estándar y como orientación, el libro propone una cartera pequeña, que se podría establecer con un número entre 3 y 10 valores. Hay que tener en cuenta que es necesario realizar un seguimiento de todas las empresas de las que se compone la cartera, por lo que un número demasiado alto exigirá mayor dedicación, aunque también aumenta la flexibilidad para desplazar la inversión entre ellas y aumentará la probabilidad de encontrar empresas con altos rendimientos.

El riesgo y los beneficios de las empresas elegidas para la diversificación van de la mano. No es lo mismo diversificar en empresas de bajo crecimiento, las cuales ofrecen poco riesgo pero también pocas ganancias, que en empresas cíclicas, que pueden ofrecer poco riesgo y grandes ganancias o mucho riesgo y pocas ganancias, en función del punto del ciclo en el que se encuentre la empresa.

En general, cuanto mayor es el potencial de ganancias, mayor es también el potencial de las pérdidas. Por eso, las empresas de alto crecimiento y las recuperables son las que probablemente tengan mayores beneficios, pero también encierran mayores riesgos ya que se sitúan más cerca de la quiebra en el momento de compra.

El concepto de diversificación se puede aplicar de varias maneras: Por sectores o industrias, por empresas, por tiempo o por la geografía son algunos ejemplos. La diversificación por sectores es algo complicada, ya que implica tener amplios conocimientos de varios sectores para poder alcanzar el grado de seguridad necesario para poder invertir en ellos. Sin embargo, también puede resultar interesante debido a que es más difícil que los sectores se influencien entre sí, por lo que si un sector va mal, el resto no tienen por qué verse afectados, mientras que con empresas del mismo sector suele haber más correlación entre ellas.

La diversificación temporal pretende proteger al inversor de las grandes caídas del mercado. Realizando las inversiones con cierto espacio temporal entre ellas evita que el inversor elija el peor momento para invertir por pura casualidad, viendo cómo la crisis posterior a su inversión se lleva su dinero.

La diversificación geográfica se puede dividir a su vez en distintos tipos, ya que con cada tipo de diversificación el inversor se protege frente a algunas amenazas concretas. Diversificando por países, separamos la rentabilidad de la cartera de los movimientos internos de un país concreto, aunque de forma diversificar de forma local dentro de un mismo país también conlleva otras ventajas. A pesar de la globalización actual, la diversificación geográfica sigue siendo muy importante para lograr buenos resultados. Si quieres saber más de diversificación, puedes leer nuestro artículo aquí.

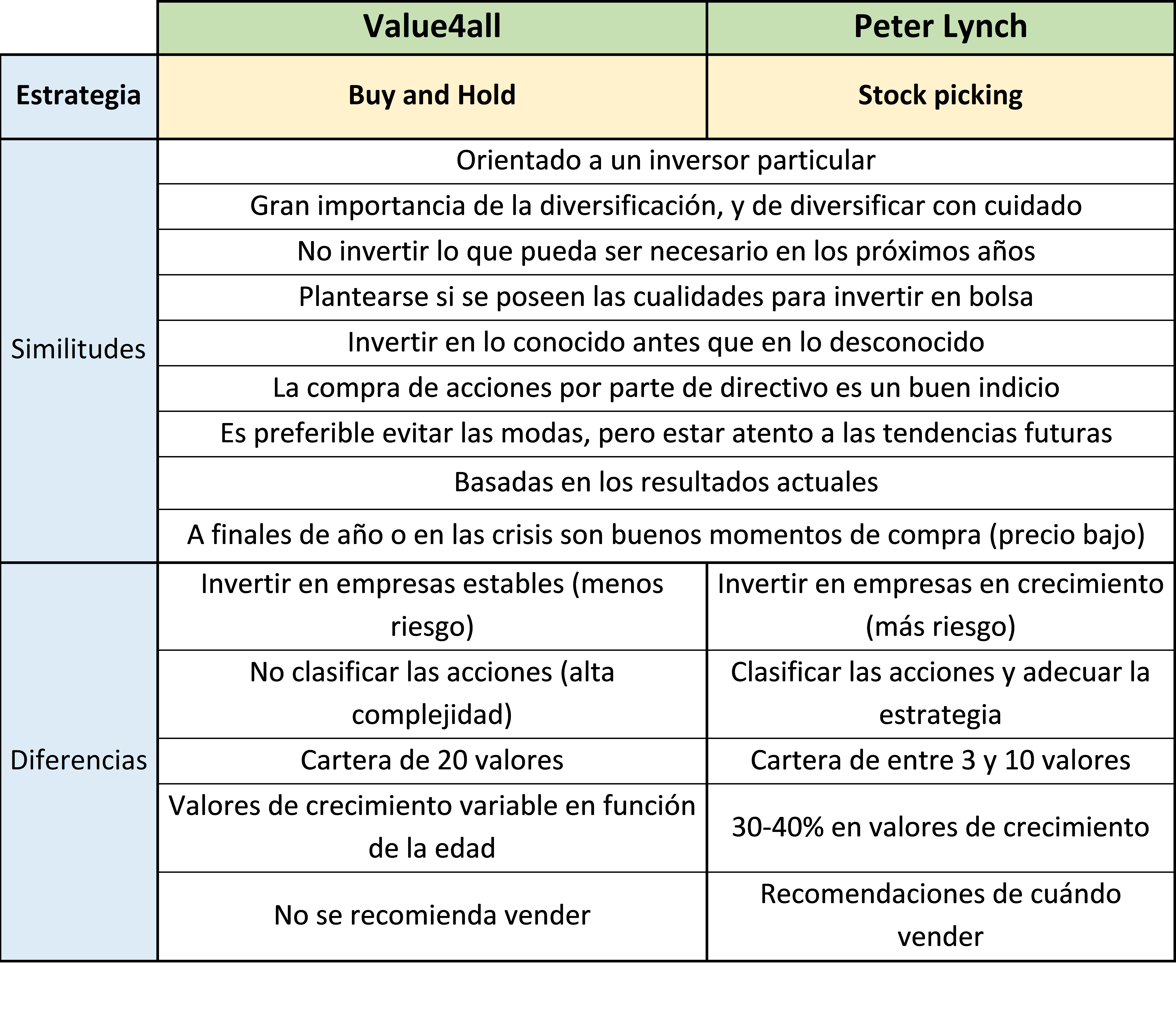

Value4all vs Peter Lynch

Resulta de gran interés realizar una comparativa entre la forma de inversión de Lynch, plasmada en su libro resumido y comentado en los apartados anteriores, y la estrategia de inversión propuesta en el proyecto Value4all.

La estrategia de Lynch se podría categorizar como Stock picking, realizada de una forma particular y aplicando sus propias clasificaciones de empresas para aplicar la estrategia. El proyecto Value4all investiga la aplicación de la estrategia Buy and Hold en la inversión a largo plazo, centrada en los dividendos de empresas estables y minimizando al máximo el riesgo.

A continuación, se va a realizar un repaso entre los puntos en los que coinciden las dos estrategias y aquellas ideas en las que entran en conflicto.

Consenso entre las dos estrategias

En primer lugar, parece relevante tener en cuenta el público al que van dirigidas las dos divulgaciones: el objetivo es llegar al inversor nuevo, inexperimentado, y de esta forma repasar ciertas claves que animen a cualquiera a introducirse de una forma más sencilla en el mundo de la inversión.

Lynch incide en numerosas ocasiones en este hecho resaltando que cualquiera es capaz de batir al mercado en la bolsa, y resaltando las ventajas que tiene un inversor aficionado frente a los inversores profesionales o las instituciones.

Del mismo modo, las dos estrategias coinciden en la importancia de la diversificación. En el mundo de la inversión nunca existe nada seguro, por lo que apostarlo todo a una sola baza aumenta enormemente el riesgo al que se somete el inversor.

Además, para poder ser fiel a una estrategia es importante no estar condicionado por fuerzas externas, como puede ser la falta de dinero de forma inmediata. Por ello, en ningún caso es recomendable invertir el dinero que pueda ser necesario en los próximos años que dure la inversión, ya que dicha necesidad puede obligar a vender las acciones antes de tiempo y a perder con ello la rentabilidad de la estrategia utilizada.

Lynch introduce un concepto clave a la hora de invertir: invertir en lo conocido. La estrategia de Lynch se centra en gran parte en encontrar empresas de éxito cuando todavía no son muy conocidas, y para ello es imprescindible conocer bien el sector y la empresa en la que se invierte. Incluso afirma que es imprescindible probar el producto, ya que la opinión de primera mano es la más fiable. Esta es la ventaja más importante que puede tener un inversor aficionado frente a los inversores profesionales.

En la estrategia Buy and Hold se mantiene la importancia de conocer bien la empresa en la que se invierte, y se incita a realizar una investigación exhaustiva sobre la misma a fin de conocer su funcionamiento, sus fortalezas, sus puntos débiles y su contexto. En el caso de que el inversor pueda ser cliente de la empresa y valorar su actividad de forma más precisa solo mejora el análisis que se realice sobre la misma, y mejorará el criterio de inversión.

Falta de consenso entre las dos estrategias

A pesar de la multitud de elementos comunes en los que coinciden los dos tipos de estrategias de inversión, también existen varios aspectos en los que se diferencian abiertamente.

En primer lugar, existe una gran diferencia en el riesgo que suponen cada una de las estrategias. La estrategia de Lynch se podría asemejar al Value Investing, basándose en la búsqueda de 10-baggers, para lo cual necesita invertir en gran medida en empresas pequeñas que puedan crecer muy rápido. El riesgo de estas empresas es mayor debido a que su posición puede no ser tan sólida como la de empresas más grandes y más estables, por lo que se sitúan más cercanas a una posible quiebra.

La estrategia Buy and Hold busca empresas muy estables, con un largo recorrido manteniendo buenos resultados e incluso analizando su comportamiento en los períodos de crisis. Estas empresas no encajan en la inversión de Lynch, ya que no experimentan grandes crecimientos y no serían capaces de compensar las pérdidas que suponen el resto de empresas que no se convierten en 10-baggers.

Además, Lynch insiste en la clasificación de las acciones en tipos, adaptando la estrategia a los distintos tipos. Una clasificación de este tipo y que encima ofrezca buenos resultados necesita de una amplia experiencia en la inversión y en el comportamiento de las acciones. Esto no parece muy adecuado para un inversor aficionado y puede llevar a muchos errores graves.

La cartera recomendad por Peter Lynch cuenta con un número de entre 3 y 10 empresas, y por supuesto destina casi un 40% a valores de crecimiento, en busca de empresas que multipliquen su valor a lo largo de los años. Para la inversión estudiada en Value4all, el número ideal es de 20 empresas, sin sobrepasar el 5% en cada empresa, y variando el porcentaje dedicado a las empresas en crecimiento en función de la edad del inversor.

Por último, cabe destacar las diferencias en el manejo de las acciones de cada estrategia. Lynch pretende comprar acciones en los momentos en los que éstas no se encuentran en su valor real. Cobra mucha importancia el momento de la compra, destacando los períodos de final de año o los de crisis, en los que las acciones tienden a bajar.

Para una estrategia Buy and Hold también conviene elegir bien el momento de compra, pero no es tan relevante para la estrategia, ya que ésta se centra en obtener beneficios mediante los dividendos y no con el valor de las acciones.

Para Lynch, la compra se realiza pensando en la venta futura, esperando un valor mayor y ganando sus beneficios con dicha diferencia. Por ello, la venta también requiere de ciertos consejos y recomendaciones, que Lynch relaciona con el tipo de acción en la que se clasifican. Esta es una gran diferencia con la estrategia Buy and Hold, ya que ésta estrategia no valora la venta de las empresas al tener el objetivo de mantenerlas indefinidamente.

A continuación, se adjunta una tabla resumen con las principales similitudes y diferencias entre las dos estrategias:

Key Takeaways:

KT1 – “Un paso por delante de Wall Street” de Peter Lynch es una referencia del mundo de la inversión. El libro está dividido en 3 bloques principales: La preparación para invertir, la elección de las empresas en las que invertir y la visión a largo plazo.

KT2 – El libro destacar por la presentación del concepto x-bagger, por introducir la idea de los círculos de competencia y por presentar por vez primera el concepto de “diempeoración” (diworsification en inglés) para contrastar con el concepto de diversificación (diversification).

KT3 – Nos gusta particularmente del libro la prueba del espejo, en la que el inversor debe realizarse tres preguntas: ¿Soy propietario de una casa? ¿Necesito el dinero? ¿Poseo las cualidades personales que llevan al éxito en bolsa?

KT4 – Principales puntos de consenso con el proyecto Value4all: orientación al inversor particular, importancia de la diversificación, invertir solo el dinero que no vaya ser necesario en los próximos años, plantearse si se poseen las cualidades para invertir en bolsa, invertir en lo conocido antes que en lo desconocido, invertir en empresas en las que invierten sus directivos, evitar las modas, pero estar atento a las tendencias futuras, invertir en base a los resultados actuales y buscar los mejores momentos para invertir.

KT5 – Principales puntos de diferencia con el proyecto Value4all: las recomendaciones del proyecto Value4all que no coinciden con lo expresado en el libro son: invertir en empresas estables (menos riesgo), no clasificar las acciones (alta complejidad), cartera de 20 valores, valores de crecimiento variable en función de la edad y no se recomienda vender.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/