Redactado por Andrea Hermida Parapar, y Belén Gutiérrez Postigo, autoras del proyecto Value4all.

¿Qué es una inversión sostenible?

La inversión sostenible es aquella que busca una rentabilidad acorde con una perspectiva medioambiental, social y de buena gobernanza. Los fondos sostenibles no solo ofrecen una rentabilidad al inversor, sino que también promueven el cuidado del planeta y fomentan ciertos valores éticos en aquellas empresas en las que se invierte.

Hoy en día, todas las partes implicadas en inversiones: empresas, inversores y gobierno están alineadas. Existen cada vez más informes y métricas que permiten analizar los criterios de sostenibilidad de las empresas. Con ello, generalmente las empresas se ven favorecidas si establecen políticas acorde con los criterios ESG.(Inv and Tin, 2020)

Los recursos son limitados y, cada vez más, la sociedad está concienciada. Es precisamente por esto por lo que las inversiones deben de ser en empresas o fondos que prioricen la sostenibilidad. A largo plazo, lo que no es sostenible, tiene más posibilidades de decrecer en cuanto a sostenibilidad se refiere. No se trata solo del producto que se venda sino del proceso que se haya llevado a cabo para lograr dicho producto o dar un determinado servicio. Lo que tiene que ser sostenible es toda la cadena de valor: todo el proceso. Aquí también entra en juego el trato que se le dé a los trabajadores implicados en ese proceso y los valores de la entidad.

Está comprobado que la etiqueta de que un producto es sostenible atrae a una mayor clientela. Sin embargo, ¿quién dicta lo que es sostenible y lo que no? ¿qué criterios se siguen?

Evolución de la inversión sostenible

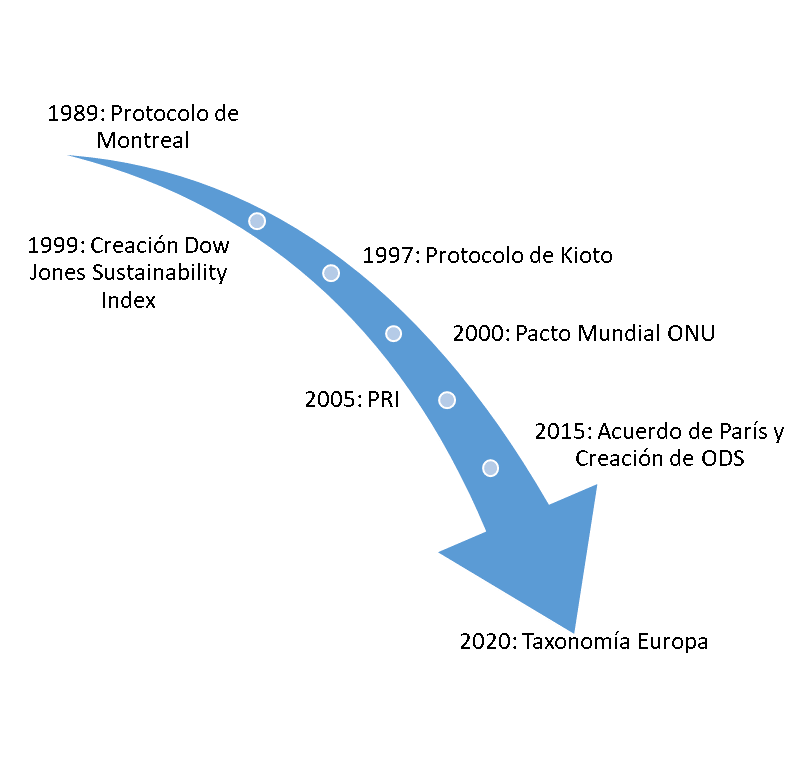

En 1970 nacieron los primeros fondos sostenibles. Un año atrás, treinta y tres países africanos firmaron un documento oficial bajo la supervisión de la Unión Internacional para la Conservación de la Naturaleza (UICN).

No fue hasta 1989 entró en vigor el Protocolo de Montreal por treinta y tres países. Es un protocolo del Convenio de Viena cuyo fin era el de proteger la capa de ozono. Para ello se buscó la reducción de la producción y el consumo de múltiples sustancias que se ha visto que dañan la capa de ozono produciendo su destrucción. Debido a su alcance y gran impacto, se considera el acuerdo internacional en términos ambientales más exitoso hoy en día.

En ese mismo año se crea la Coalición para Economías Medioambientales Responsables (CERES). Se trata de una organización estadounidense cuyo fin último es el de asegurar que se ejerzan buenas praxis en lo ético y ambiental. Se funda con la convicción de que las empresas debían estar concienciadas y actuar acorde con los criterios de sostenibilidad.

CERES establece diez principios a los que deberían adherirse todas aquellas organizaciones que quisieran formar parte del grupo. Los principios sobre los que se sostiene son: “la protección de la biosfera , el uso sostenible de los recursos naturales, la reducción y eliminación de desechos, la conservación de energía, la reducción de riesgos, la existencia productos y servicios seguros, la restauración ambiental, asegurar la información al público, compromiso de gestión y auditorías e informes ". La creación de CERES no solo supone un avance por promover una mayor responsabilidad corporativa sobre el medio ambiente; sino que toma las riendas y desempeña un gran papel de liderazgo. Sobre todo, CERES aporta una serie de estándares y referencias que toman muchas organizaciones para medir y posteriormente comunicar hasta qué punto son sostenibles.

La firma el Protocolo de Kioto llega en 1997 aunque no entra en vigor hasta 2005. Su principal objetivo es el de comprometer a los países industrializados a limitar y reducir las emisiones de gases de efecto invernadero. La actuación establecida no es más que la de poner ciertas normas e informar periódicamente sobre cómo van los objetivos establecidos. Durante el primer periodo del protocolo, las emisiones de gases de efecto invernadero debían reducirse en un 5%. Más adelante, se comienza a debatir acerca de la continuidad del protocolo. Entonces, en la cumbre de Doha de 2012 se decide darle continuidad a través de ciertas enmiendas. Sin embargo, la Enmienda de Doha aún no ha entrado en vigor por falta de instrumentos de aceptación.

En 1999 se crea el Dow Jones Sustainability Index. Se trata del primer índice a nivel mundial que incluye los criterios de sostenibilidad. Para que las organizaciones puedan formar parte de este grupo deben cumplir con ciertos criterios en tres dimensiones: ambiental, social, y económica. En el ámbito ambiental, se estudian los productos y programas, la política ambiental y la ecoeficiencia. En el plano social, se valoran el talento humano, la inclusión financiera y la relación con la comunidad. Finalmente, en la dimensión económica se tiene en cuenta el gobierno corporativo, la gestión del riesgo, el negocio y los proveedores.

Además, el lanzamiento del Pacto Mundial de las Naciones Unidas llega en el 2000. No se trata de un instrumento vigilante o impositor sino todo lo contrario. Este Pacto vela por una iniciativa voluntaria de civismo empresarial. Está cimentado en diez principios segmentados en derechos humanos, relaciones laborales, el medio ambiente, y la lucha contra la corrupción.

Naciones Unidas promueve los Principios de Inversión Responsable, conocidos bajo las siglas PRI en 2005. Formulados por un grupo de accionistas con el apoyo de expertos en la industria, organismos gubernamentales y la sociedad civil formularon seis principios. Aunque se trataba de un objetivo muy ambicioso, la firma supuso un compromiso por parte de todos los grupos.

En 2015, la tendencia por la sostenibilidad crece enormemente con la forma de los diecisiete Objetivos de Desarrollo Sostenible de las Naciones Unidas y con el Acuerdo de París.

En cuanto a la creación de los ODS, suponen un paso enorme en términos de sostenibilidad. Los líderes a nivel mundial se pusieron de acuerdo en alcanzar unas metas conjuntas. Perseguían tres objetivos principalmente: erradicar la pobreza, cuidar el planeta y asegurar el desarrollo y la prosperidad a todos.

Por su parte, ese mismo año 197 países firmaron el Acuerdo de París. El acuerdo se centra más en el aspecto medioambiental que en ningún otro. Con el fin último de reducir las emisiones de gases de efecto invernadero y limitar el aumento global de la temperatura a 2 grados Celsius en este siglo. Este hecho marca el inicio de un nuevo rumbo en cuanto a emisiones de carbono.

Poco después, en 2020, la Unión Europea ha creado la taxonomía de actividades económicas sostenibles con el fin de que sirva como referencia para las regulaciones extendidas por Europa. Precisamente una correcta aplicación de la taxonomía europea supondría un gran avance en los objetivos europeos en materia de sostenibilidad.

No mucho tiempo después, la Comisión Europea publica su plan de acción de finanzas sostenibles con el que pretende aumentar la resiliencia del sistema económico y financiero frente a los riesgos de la sostenibilidad. Así mismo, busca garantizar la integridad del sistema financiero de la Unión Europea.

Figura 1 - Evolución de los principios de sostenibilidad. Fuente: elaboración propia.

Si bien es cierto que los criterios siguen siendo un poco ambiguos y es difícil determinar hasta qué punto una inversión es o no sostenible, la apuesta por este tipo de inversiones es creciente. Se espera una homogeneización de los criterios en un tiempo no muy lejano debido al auge y la importancia que están teniendo los criterios ESG en términos financieros.

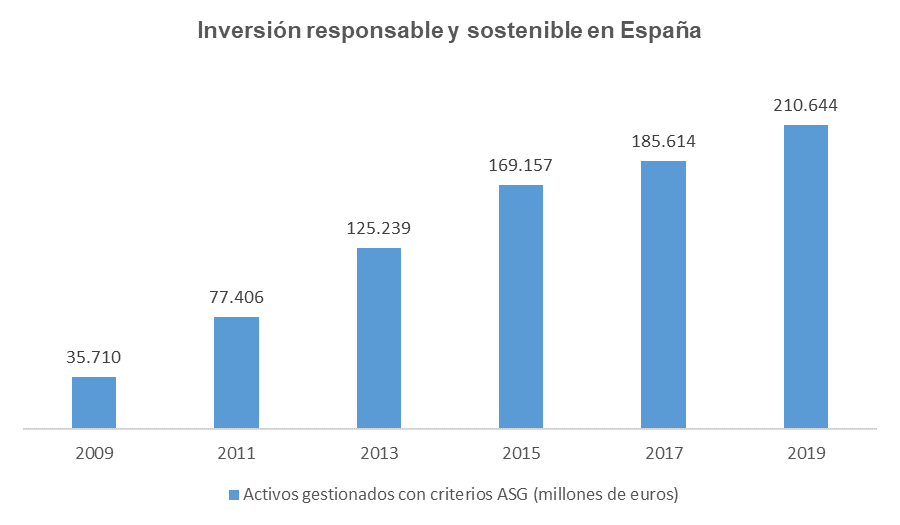

Figura 2 - Evolución de la inversión sostenible en España.

Estrategias de Inversión Sostenible

La inversión socialmente responsable se ha ido transformando a lo largo del tiempo y ha sido el precedente de las inversiones sostenibles tal y como las conocemos hoy en día. Estas estrategias de inversión se diferencian principalmente en la metodología que emplean a la hora de seleccionar las empresas en las que invertir, pero sobre todo en el tipo de beneficio que persiguen. En la siguiente figura se presenta el espectro de la inversión global, abarcando desde las inversiones sostenibles hasta los enfoques de inversión más tradicional y distinguiendo el foco de la inversión y el tipo de rendimiento esperado en cada caso.

Figura 3 - El espectro de la inversión global. Fuente: Elaboración propia.

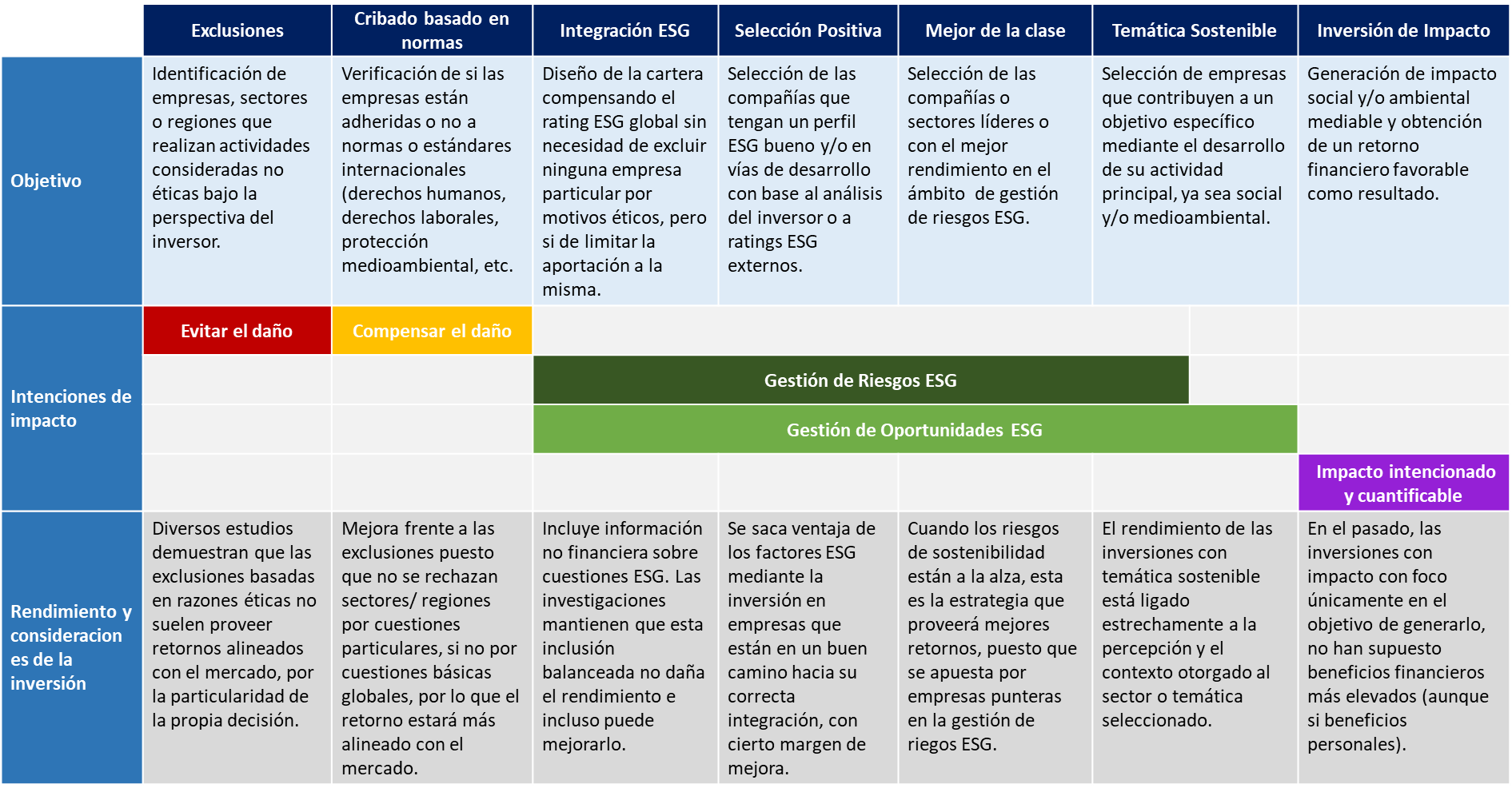

En el caso de las inversiones sostenibles, con la evolución de las subcategorías de inversión socialmente responsable (exclusiones), inversión de impacto e inversión ESG, han aparecido otras estrategias adicionales cuyo origen subyace en las anteriores, pero con un objetivo final modificado. A tal efecto, el Foro Europeo de Inversión Sostenible, Eurosif, desarrolla bianualmente un reporte sobre la situación del mercado, y en el que se ha publicado más recientemente distingue los siguientes tipos de estrategias de inversión sostenible:

- Exclusiones (Negative screening)

- Cribado basado en normas (Norm-based screening)

- Mejor de la clase / Selección positiva (Best-in-class / Positive selection)

- Integración ESG (ESG Tilting)

- Inversión de impacto (Impact investing)

- Inversión con temática sostenible (Sustainability themed investing)

- Compromiso corporativo y votaciones (Engagement and voting)

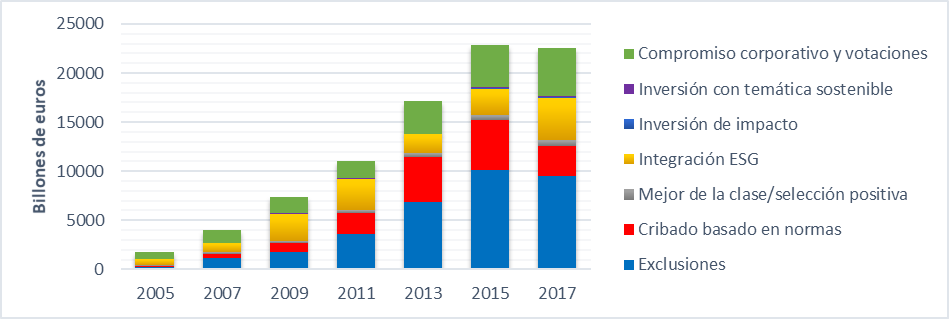

A modo de introducción, la siguiente figura presenta la evolución durante los últimos años en Europa de las estrategias de inversión sostenible presentadas anteriormente y que se definirán de forma detallada más adelante. Es importante destacar que, aunque se representen de forma desagregada, suelen utilizarse de manera combinada en la construcción de las carteras de inversión.

Figura 4 - Evolución de las estrategias de inversión sostenible en Europa (2005-2017). Fuente: Eurosif, elaboración propia.

La predominancia de las exclusiones y el cribado basado en normas, ambas enmarcadas dentro de la inversión socialmente responsable (ISR), es evidente hasta 2015. No obstante, en el año 2017 se puede apreciar un declive en estas estrategias a favor de un incremento en la integración ESG y las inversiones de impacto o con temática sostenible, cuyo establecimiento en el mercado es más reciente.

En este sentido, aunque las estrategias sean diferentes tanto en metodología como en objetivo, todas ellas se apoyan en menor o mayor medida en métricas que hoy conocemos como ESG. La diferencia radica en el grado de integración de estos criterios ESG en la inversión en cada caso, permitiendo en ocasiones la gestión integral de riesgos y oportunidades para maximizar el beneficio de la cartera (integración ESG), funcionando únicamente como driver para decidir si invertir o no (índices y ratings ESG sobre los que se apoyan los inversores para excluir o seleccionar empresas) o incluso siendo el mecanismo impulsor del cambio hacia la sostenibilidad desde dentro de las empresas dónde ya se participa (engagement corporativo y votación).

En los apartados siguientes se describirá de forma detallada estas estrategias de inversión sostenible poniendo foco en: (i) los objetivos que persiguen y el impacto que generan, (ii) la metodología empleada en cada caso y (iii) el grado de integración de los criterios ESG para decidir si realizar o no la inversión.

Exclusiones - Negative screening

Las exclusiones o negative screening, como se ha mencionado anteriormente, son la base sobre la que se asienta la inversión socialmente responsable (ISR), en las que el inversor excluye determinados países, sectores o empresas de su horizonte de inversión como consecuencia de no cumplir ciertos criterios establecidos. Estos criterios pueden definirse ateniéndose a diferentes causas, pero de forma general, están fijados en función de los valores éticos del inversor o sobre el convencimiento de que el país, sector o empresa en cuestión, no hace ni hará lo suficiente para contribuir a un futuro sostenible.

Entre las principales industrias descartadas por esta metodología de inversión, Eurosif destaca:

- Industria armamentística en general: transportes y armas de todo tipo.

- Producción de sustancias consideradas nocivas para la salud: tabaco y alcohol.

- Desarrollo de actividades con una ética controvertida: juegos de azar, apuestas, pornografía, producción de energía nuclear, modificaciones genéticas y pruebas en animales.

De forma general, este método de cribado pone foco en identificar o intentar hacer una aproximación sobre cuál es el porcentaje que supone la actividad no deseada sobre los ingresos totales de la empresa. No obstante, en ocasiones no se aplica únicamente a la actividad central de la compañía, sino que se consideran otras tareas que tienen lugar en otros puntos de la cadena de valor del producto. Por ejemplo, una empresa de distribución de productos cosméticos, aunque no se encargue directamente de hacer el ensayo de los productos que vende, sí puede sufrir las consecuencias de cómo estos han sido probados, ya que podría ser penalizada o excluida de una posible cartera de inversión por poseer en su catálogo cosméticos cuya eficiencia haya sido testada sobre animales.

Como resultado del análisis de la cadena de valor de la empresa, se le asigna una calificación o rating a la misma. Cabe destacar que es frecuente que esta calificación sea otorgada por agencias de rating ESG externas y no por el inversor en cuestión, de forma que existe cierta homogeneización en las bases para la puntuación al menos, entre proveedor.

Una vez identificadas las compañías sujetas a la exclusión, existen diversas maneras de proceder y esto depende de lo perjudicial que se consideren las actividades en cada caso. Hay cuestiones que resultan irrebatibles como el incumplimiento de los derechos humanos ante las que ningún inversor socialmente responsable cedería y otras más livianas como la contaminación o el uso de combustibles fósiles, ante las que se valorará el coste de oportunidad en cada caso para ver cómo proceder a la inversión.

En relación con el coste de oportunidad, todavía está en discusión la relación entre el screening negativo y el rendimiento de una cartera de inversión. Existen diversos estudios que prueban que las exclusiones sí afectan al rendimiento ajustado al riesgo, puesto que, al no invertir en empresas controvertidas, se disminuye el riesgo y, por lo tanto, el retorno asociado. Como consecuencia, varios fondos de inversión e instituciones gestoras de activos consideran esta estrategia contraria a su deber fiduciario y no la practican generalmente. De forma similar, también pude ser desestimada por el inversor particular que busca únicamente maximizar beneficios.

Adicionalmente, el impacto que este tipo de inversión puede generar en el entorno y en las empresas se cuestiona continuamente. La idea subyacente es que un inversor no tiene el poder de controlar lo que las empresas hacen, y menos todavía si no tiene acciones de esta. En este sentido, un inversor particular no podrá incentivar a una empresa a modificar sus estrategias, pero si esto se practica en bloque, por varios inversores o fondos a la vez, pueden poner presión suficiente para motivar el cambio.

Pese a lo anterior, las exclusiones siguen siendo el enfoque de cribado más extendido en el mercado. Si bien es cierto que no suele practicarse de forma aislada y tiende a aparecer combinada con otros métodos que no únicamente se basan en ratings o índices ESG, sino que los integran en las decisiones. De esta forma, un practicante del screening negativo dejará fuera de su cartera a empresas cuyo negocio core se considera “excluido”, pero podría invertir en otras que, aunque relacionadas con las anteriores, puedan suponer retorno financiero que compense las exclusiones realizadas.

Cribado basado en normas - Norm Screening

Como resultado de la evolución hacia un tipo de inversión menos restrictivo que la inversión socialmente responsable, surge el cribado basado en normas. En este caso, las normas no están tan relacionadas con una cuestión ética personal del inversor, si no con valores reconocidos como estándares internacionales a los que deberían acogerse todas las empresas, organismos y países, recogidos por ejemplo en las guías de la OECD, en los Objetivos de Desarrollo Sostenible de las Naciones Unidas o en el Acuerdo de París.

En este sentido, este método está basado en la identificación de compañías que no respaldan o no velan por asuntos tales como los derechos humanos, la protección del planeta o la lucha contra la corrupción. Una vez detectadas, de forma distinta a la inversión por exclusión, se evalúa el margen de beneficio que tienen las acciones de dicha entidad y se valora la opción de, en lugar de desinvertir, comenzar un proceso de engagement con la capa directiva de la compañía, así como con el resto de los accionistas.

Es precisamente este último punto lo que hace que este método de inversión activa se considere más flexible que la desinversión por exclusión y, por lo tanto, esté en auge en el mercado y muy cercano en volumen de inversiones que lo aplican a la anteriormente mencionada. Esta estrategia nace en el año 2000 en los países nórdicos como resultado de la colaboración de un grupo de asset owners y un servicio proveedor de inversiones responsables y la metodología entonces diseñada está todavía vigente.

A tal efecto, la herramienta desarrollada por el ISS (Institutional Shareholder Services), que cubre también otros marcos de trabajo internacionales adicionales a los ya comentados, utiliza información granular de las empresas para evaluar el nivel de cumplimiento de estos estándares en las mismas. Esto se hace sobre indicadores como: la localización, el grado de remediación de los problemas, la temática sobre la que se establece el negocio, etc. Los resultados se reflejan sobre un semáforo que corresponde a notas del 1 al 10, siendo el 10 la peor de ellas. Esto permite a los inversores tener a las compañías clasificadas por estos factores de riesgo, y utilizar esto como input de los modelos clásicos de inversión.

Al resultado del análisis anterior se suma el análisis de rentabilidad clásico que se realiza sobre las empresas, y es con el resultado de la superposición de ambos, con lo que el inversor toma la decisión. Esta sentencia puede ser: proceder con una inversión calificada como responsable, no invertir puesto que ha sido clasificada como no responsable, o intentar cambiar la trayectoria de la compañía en cuestión utilizando como herramienta la presión de accionista, o dicho en forma positiva, el engagement corporativo.

De esta manera, el beneficio tanto social como económico de este tipo de inversión es el resultado de acertar con aquellas empresas que están en el límite y que mejorarán su situación en cuanto al cumplimiento de las iniciativas previamente mencionadas y no tanto en aquellas que son líderes en la materia. Por este motivo, se cuestiona el impacto social del cribado por normas, ya que, aunque fomente el cambio en la forma de operar de las empresas, únicamente en extrañas ocasiones apoyará a la excelencia, puesto que en ese caso se reduciría cierto riesgo y por ende los retornos asociados.

Inversión con integración ESG – ESG Integration Investing

La inversión con integración ESG es una forma de inversión a largo plazo, en la que los factores ambientales, sociales y de gobierno (ESG por sus siglas en inglés) se consideran de forma central en el proceso de investigación, análisis y selección de aquellas entidades a incluir en la cartera de inversión. Además, al tratarse de un enfoque de inversión activa, el análisis en profundidad de los modelos de negocio y el engagement con las compañías en las que se invierte, resulta fundamental.

En este sentido, la integración de criterios ESG en la inversión supone un cambio en el paradigma principalmente por dos motivos. En primer lugar, pone foco en la creación de valor empresarial a largo plazo, a diferencia del resto de estrategias de inversión cuyo objetivo principal es la obtención de beneficios en el corto plazo. En segundo lugar, mientras que las estrategias de inversión han sido diseñadas desde la perspectiva del puro accionista o shareholder y buscan maximizar el retorno financiero, la inversión con integración ESG busca aumentar el valor integral de la compañía y no únicamente el rendimiento en el mercado, desde un punto de vista del interesado o stakeholder.

La principal hipótesis sobre la que se apoya la inversión con criterios ESG es que las externalidades ambientales y sociales afectan directamente al funcionamiento de las empresas. Como consecuencia, es necesario internalizarlas en el negocio para su mitigación en caso de ser negativas y sacar provecho de ellas en caso de ser positivas. Algunas de estas cuestiones son abordadas por las compañías de forma natural (disminución del consumo de suministros, reducción del uso de papel, etc.) y otras comienzan a introducirse de una manera más forzada como resultado de cambios en la regulación climática o particular de cada sector (reducción de emisiones, utilización de energías renovables, etc.).

Figura 5 - Espectro de las estrategias de inversión sostenible. Fuente: Nordea y adaptación propia.

Lo primero que cabe destacar de la figura anterior es que el “Compromiso corporativo y votación” no se incluye en el cuadro puesto que generalmente es un catalizador o herramienta que se emplea para mejorar el rendimiento de una empresa de la que ya se disponen acciones. De esta forma, es frecuente que los inversores, una vez hayan optado por una estrategia u otra, practiquen adicionalmente el engagement corporativo para mejorar la integración de los factores ESG en la empresa en cuestión.

Asimismo, es necesario comentar que, aquellas estrategias de inversión sostenible que se consideran más restrictivas en cuanto a metodología (exclusiones) u objetivo perseguido (inversión de impacto), no suelen aplicarse de forma integral en la construcción de una cartera. Es decir, un inversor dedicará un porcentaje de su capital a invertir aplicando estas estrategias de inversión, pero no es habitual encontrar carteras, sobre todo de inversores profesionales, que únicamente emplean exclusiones o inversiones de impacto, sobre por lo inesperados que son los retornos asociados a estas estrategias.

Finalmente, en lo referente a las estrategias cuya principal intención es gestionar los riesgos y oportunidades ESG, es frecuente que los inversores preocupados por estos temas construyan carteras en las que se incluyan tanto empresas que líderes en materia ESG como aquellas que están en el camino hacia la integración de estos criterios en el negocio, mezclando los enfoques de “Mejor de la case” y “Selección positiva”. De esta forma, aseguran el rendimiento ESG de la cartera con las mejores prácticas y optan a obtener un retorno financiero más elevado, derivado de aquellas cuya evolución no es todavía certera del todo y son percibidas con un nivel de riesgo y/u oportunidad superior en el mercado.

Por esto último, la integración de criterios ESG en la construcción de la cartera (tilting), pudiendo ser esta realizada en mayor o menor medida y de forma cualitativa o cuantitativa, se consolida como la estrategia de inversión sostenible más practicada actualmente en los mercados internacionales.

¿Por qué invertir según los criterios ESG?

Como se ha ido viendo a lo largo del proyecto: rentabilidad y sostenibilidad van de la mano. Los inversores buscan más que nunca que las inversiones que realicen sean beneficiosas para que tengan un impacto positivo en la sociedad en todos sus niveles. De ahí, que las empresas busquen ofertar productos y servicios que se amolden a dicha demanda.

Otro factor para tener en cuenta al invertir es el riesgo al que uno se expone. En este tipo de inversiones se mitiga el riesgo. Esto se debe a que por tratarse de entidades socialmente responsables no se exponen a denuncias, problemas laborales o ajustes según las regulaciones medioambientales. Todo esto deriva en una mayor estabilidad y por ende un riesgo menor.

Está claro que uno de los principales motores de este tipo de inversiones es el hecho de que capacitan al inversor a colaborar con la sostenibilidad. A pesar de que cada inversor prefiere un tipo de objetivo, es decir, mientras unos velan por la igualdad en todo el mundo otros creen que es más urgente el cambio climático. De esta forma, la manera de generar impacto en la sociedad se hace viable para todos. Sin embargo, aunque entre inversores difieran las preferencias personales, prácticamente toda la sociedad tiene en común la búsqueda del bien común. Al fin y al cabo, cualquier entidad que tenga como hoja de ruta los Objetivos de Desarrollo Sostenible está siendo sostenible.

Está claro que todo inversor busca la máxima rentabilidad de su capital. Existen estudios que afirman que actualmente se consigue incrementar la rentabilidad al fijar los criterios de sostenibilidad como base de la inversión. Además, y casi igual de importante, la visión del inversor con respecto a la rentabilidad de las inversiones ha cambiado considerablemente. Hace cinco años, Natixis IM llevo a cabo una encuesta relacionada con este fin y concluyó que el 64% de los encuestados afirmaban perder rentabilidad al invertir según sus valores. Sin embargo, actualmente solo el 22% siguen pensando de este modo.

En los diálogos entre inversores y expertos en finanzas los criterios ESG son cada vez más comunes. La amplia información existente en torno a dichos criterios implica que cualquier interesado tiene acceso a dichos datos. Estudios revelan que menos de un 20% de los inversores no conocen estos criterios y rozando un 40% de los inversores creen no saber lo suficiente acerca de ESG.

En línea con el punto anterior, el ascendente impulso de los criterios ESG ha llevado a muchas empresas de sectores muy diversos a integrarlos en sus líneas de actuación. Actualmente, son muchas las entidades que apuestan por la integración de los criterios en su actividad lo que implica que hay más opciones a la hora de invertir en sostenibilidad. Esto no se queda en determinados sectores, sino que esta posibilidad de integrar dichos criterios en los productos o procesos de las empresas es cada vez mayor.

Por todo lo expuesto anteriormente, existe una amplia posibilidad de diversificar las inversiones y de esta forma seguir mitigando riesgos. Esta diversificación se puede llevar a cabo entre empresas de un mismo sector o, si se quiere, se puede invertir en diversos sectores ya que en todos ellos hay más de una empresa que cumple con los criterios sostenibles establecidos.

En un plano más secundario, pero igual de importante a nivel empresarial, se encuentra el hecho de que invertir en fondos o entidades que apuestan por la sostenibilidad mejora la imagen pública del inversor.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.