Inversión con criterios ESG usando Factor Investing | Alberto Torres

Esta entrada del blog ha sido redactada por Alberto Torres, autor del proyecto Value4all. En este artículo nos apoyamos en el uso de factor investing o inversión semipasiva, seleccionando un conjunto de empresas, de las cuales casi todas pertenecen al S&P500 y cuyas puntuaciones son mayores a 50 puntos ESG. Posteriormente se estudiarán una serie de ratios de forma individual o combinada para las mismas durante los años comprendidos entre 2011 y 2021. Por último, se expondrán los resultados y se compararán con lo que teóricamente se tendría que haber obtenido.

Para saber más de inversión con criterios ESG ver aquí y aquí.

Empresas escogidas y sus puntuaciones ESG

Se han escogido un total de 19 empresas con una capitalización menor a la media del mercado (que en el momento de la consulta se situaba en 76 miles de millones de dólares) Sus nombres, puntuación (según S&P Global para el último cuatrimestre de 2021), capitalización y sector están contenidos en la siguiente tabla:

Tabla 1. Selección de empresas para análisis de ratios y ESG. Fuente: Elaboración propia

Ratios escogidos

Para el análisis se han escogido tres estrategias de factor investing de forma que las ratios empleadas se vayan agregando a la siguiente estrategia. Estas combinaciones de factores son las siguientes:

- Estrategia de 1 Factor: Top 10 de empresas con PSR más bajo.

- Estrategia de 2 Factores: Top 10 de empresas con mayor RPS anual y con un PSR menor que 1.

- Estrategia de 5 Factores: Top 10 de empresas con mayor RPS en el último año, unas apreciaciones a seis y tres meses mayores que la del índice, un PSR menor que 1,5 y EPS mayores que el año

Los criterios seguidos para la elección de estas estrategias se deben en primera instancia a que el PSR bajo combina una gran rentabilidad con un riesgo a la baja no muy dispar pese a su volatilidad, lo que, teóricamente le permite batir al índice en más del 66% de las veces a uno, cinco y diez años.

En segundo lugar, se combina con un RPS alto que aumenta la volatilidad de la estrategia respecto a la anterior, pero logra asegurar un mayor número de periodos en los que bate al índice en las tres temporalidades expuestas en el párrafo anterior.

Para concluir con la tercera estrategia se apuesta con reforzar el aspecto que concierne al crecimiento, haciendo hincapié en una apreciación del precio de las acciones de las compañías a 3 y 6 meses superior al del mercado, para descartar compañías que hayan crecido fuertemente en un momento del año de forma aislada, buscando aquellas que hayan sido las mejores en esas otras temporalidades, es decir, que mantienen en momentum. Por otro lado, esta vez se tiene en cuenta también el crecimiento de los beneficios respecto al año anterior, lo que es un síntoma de buen funcionamiento de la compañía.

Resultados obtenidos

Un factor

Para el caso de un factor los resultados que se obtienen para las distintas temporalidades son los siguientes:

- Anual: la estrategia de un factor bate al índice en menos de la mitad de los periodos estudiados, sin ni siquiera, lograr una media geométrica superior, siendo menos rentable en proporción.

- Periodos de 5 años: los peores resultados se observan durante esta temporalidad, ya que la estrategia de 1 Factor no consigue batir al índice en el 80% de los periodos

- Periodo de 10 años: resultados negativos pero muy parejos a los del índice, lo que no es síntoma de ser una buena estrategia.

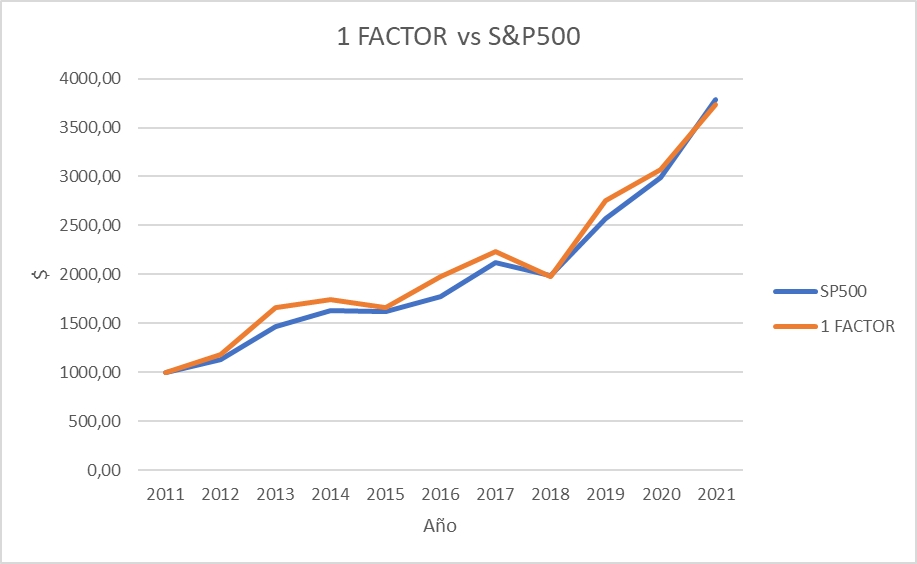

En caso de invertir 1000$ al comienzo de 2012 se hubieran convertido en 3739,30$ al acabar 2021, 50$ por debajo de lo que logra el índice:

Figura 1. Estrategia 1 Factor vs Índice 1000$. Fuente: Elaboración propia

Dos factores

En el caso de dos factores, se ha descartado la empresa con ticker EW durante los periodos de 2014 a 2012 por tener un PSR mayor que 1. El resto de las opciones sí que cumplen con esa característica.

Los resultados que se obtienen para las distintas temporalidades son los siguientes:

- Anual: la estrategia de 2 Factores presenta buenos resultados en el cómputo anual frente al índice, dado que solo hay tres periodos de diez posibles en los que logra peores resultados (sube menos). La media geométrica es ampliamente superior, hablando en cifras un 21% mayor a la del índice.

- Periodos de 5 años: excelentes resultados se pueden apreciar en el periodo que comprende al lustro. Esta estrategia consigue unos resultados mejores, y en algunos casos mucho mejores que los del índice.

- Periodo de 10 años: a diez años la estrategia ha resultado ser increíblemente superior, con un 40% más de la rentabilidad del índice.

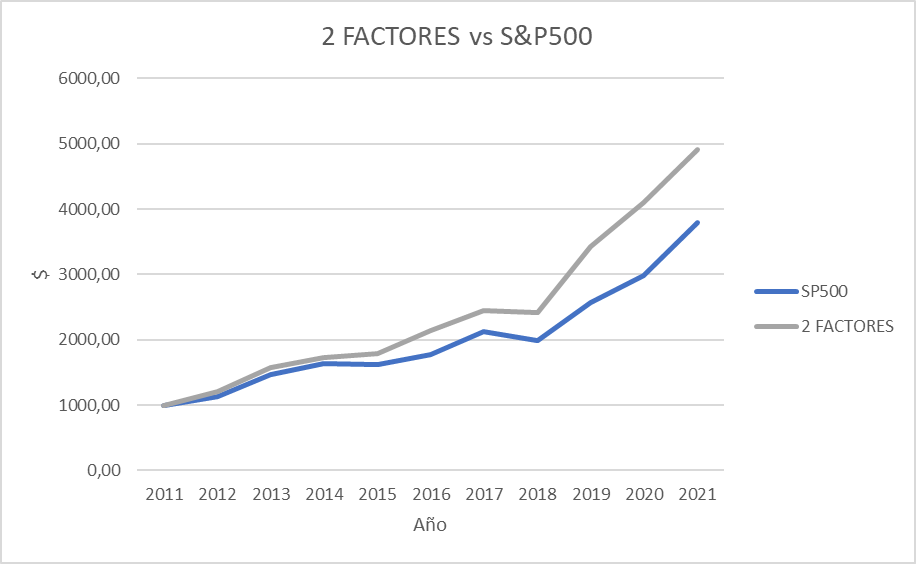

En caso de invertir 1000$ al comienzo de 2012 se hubieran convertido en 4906,06$ al acabar 2021, 1116$ más que lo que suma el mercado:

Figura 2. Estrategia 2 Factores vs Índice 1000$. Fuente: Elaboración propia

Cinco factores

La estrategia de 5 factores emplea todos los factores vistos anteriormente. En este caso no se ha logrado llegar a 10 empresas por año ya que las características de los factores son muy selectivas. Incluso ha habido un año (2017) en el que ninguna empresa cumplió con los criterios escogidos.

Cabe destacar que al cerrar 2011 y 2014 EW no cumple el criterio de PSR<1,5 por lo tanto queda descartado para las rentabilidades de los años 2015 y 2012.

Los resultados que se obtienen para las distintas temporalidades son los siguientes:

- Anual: aunque presenta un 50% de periodos en los que bate al índice, sin embargo, para una cifra tan igualada la media geométrica es claramente inferior a la del mercado. Cabe destacar que en ningún periodo se logra llegar a las 10 empresas, incluso para el año 2020 no se ha logrado obtener ninguna del grupo que cumpla con los requisitos de los factores.

- Periodos de 5 años: excelentes resultados se pueden apreciar en el periodo que comprende al lustro, teniendo en cuenta la mala media geométrica anual que presenta. Esta estrategia consigue unos resultados mejores, y en algunos casos mucho mejores que los del índice (en 2013-2018 consigue casi duplicar la rentabilidad del mercado).

- Periodo de 10 años: a diez años la estrategia ha resultado ser claramente inferior.

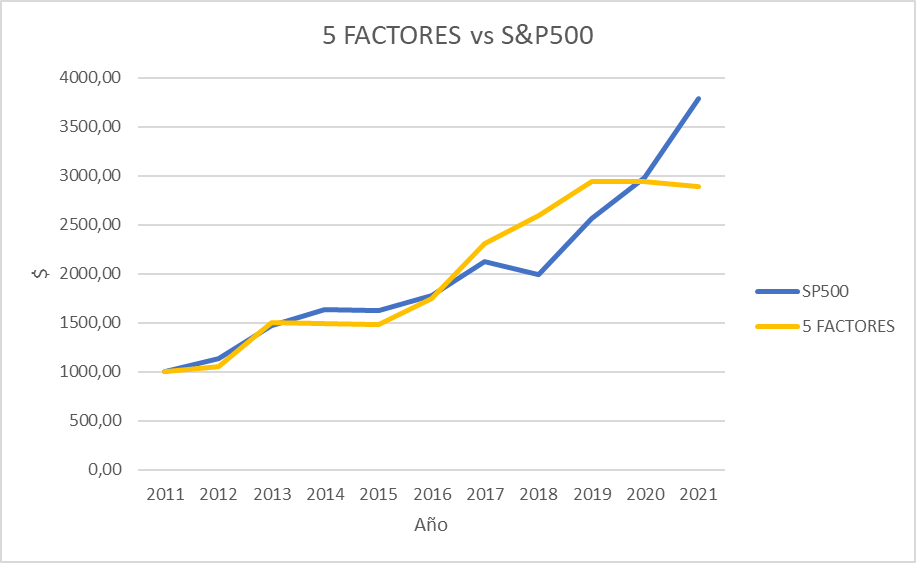

En caso de invertir 1000$ al comienzo de 2012 se hubieran convertido en 2893,33$ al acabar 2021, alrededor de unos 900$ menos:

Figura 3. Estrategia 5 Factores vs Índice 1000$. Fuente: Elaboración propia

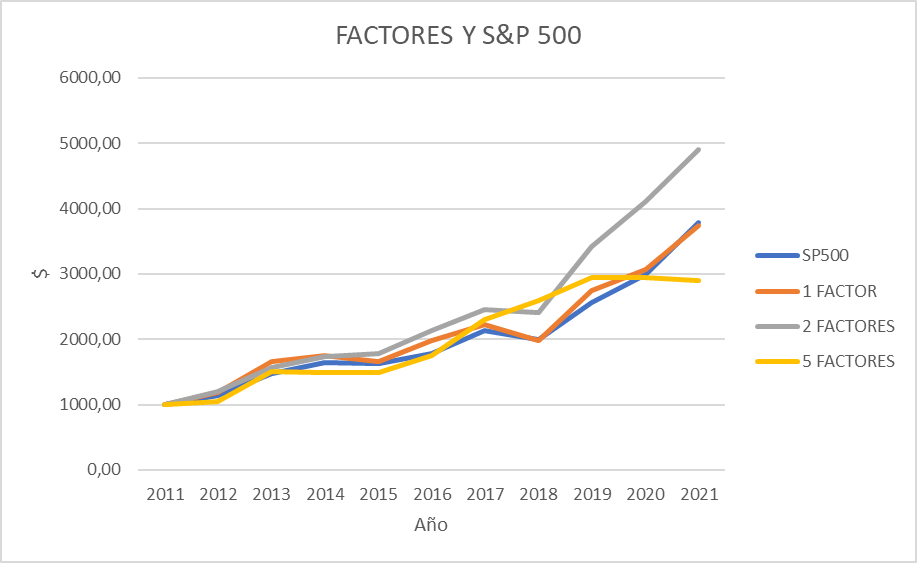

Conclusiones

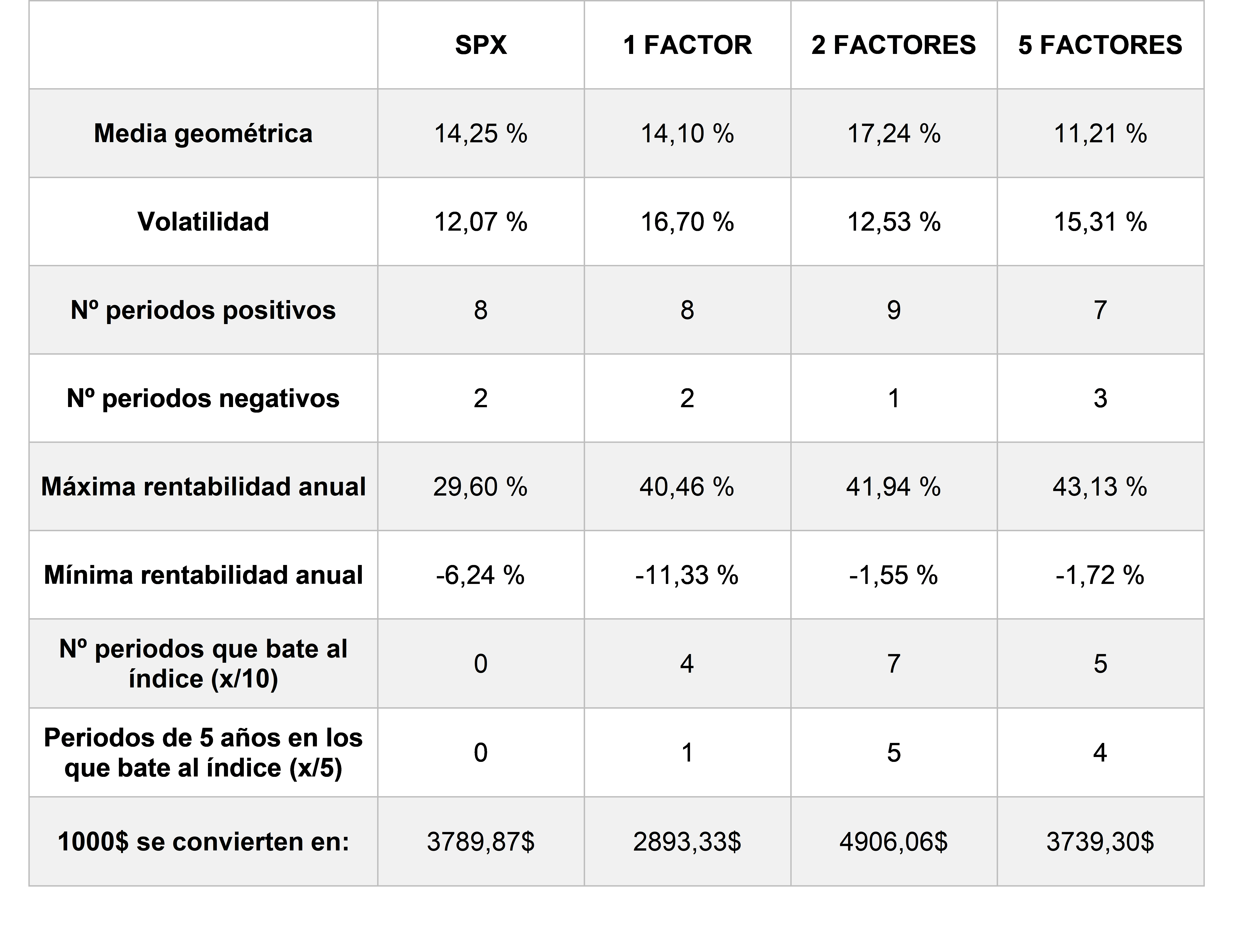

Los resultados obtenidos se presentan en la tabla 2.

Tabla 2. Comparación estrategias. Fuente: Elaboración propia

En la tabla 2 se puede observar como la estrategia de 2 Factores es la que mejores resultados obtiene con bastante distancia a las siguientes, su volatilidad es parecida a la del índice, pero logra un mayor número de periodos positivos y por supuesto de rentabilidad. Además de que su mínima rentabilidad es la mejor de todas, lo que indica su buen comportamiento en las peores situaciones del periodo estudiado.

La estrategia de 1 Factor no logra el objetivo teórico de batir al índice en el 66% de las ocasiones como mínimo, ya que en el anual lo consigue en 40%, en los periodos de 5 años el 20% y en el de 10 años no lo consigue. Muy por debajo de lo esperado. Hay que añadir que tiene la mayor caída anual y la mayor volatilidad.

Por último, la estrategia de 5 Factores decepciona. Quizá por el hecho de que pocas compañías de este grupo seleccionado cumplen con los requisitos especificados o quizá porque el periodo estudiado es pequeño. Sin embargo, si uno se fija en la gráfica siguiente puede observar cómo esta estrategia hasta cierto periodo es ganadora, en torno al año 2018, para después convertirse en la que menor rentabilidad reporta con el mayor número de periodos negativos (3). Es por esto por lo que en los periodos de 5 años logra batir al índice en el 80% de las veces, un número bastante alto para su mala media geométrica.

Figura 4. Comparación de estrategias. Fuente: Elaboración propia

En conclusión, ni el exceso ni la falta de factores logran ser determinante. En este caso la mejor estrategia para estas compañías ESG combina valor por parte de un PSR<1 y momentum con un RPS alto.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/