En este artículo se va a analizar si es conveniente que una empresa tenga un alto o un bajo payout ratio. Para ello se comenzará por definir qué es el Payout Ratio y clasificar qué es un payout ratio alto o bajo. Después se intentará responder a la pregunta “¿Cuál es un payout ratio adecuado?” desde un razonamiento lógico y desde uno empírico. Redactado por Jaime Ramos Quintana, autor del proyecto Value4all. Si quieres saber más sobre este tipo de análisis, previamente hemos presentado el análisis cualitativo, el análisis cuantitativo general, el análisis cuantitativo de los ratios de deuda, nuestra herramienta Adam para comparar empresas y la inversión semipasiva.

Definición de payout

El dividendo consiste en un pago que una empresa hace a sus accionistas en concepto de distribución de las ganancias de la empresa. Es la forma que tienen las empresas y los negocios de recompensar a la gente que ha arriesgado su capital para proveer financiación para las actividades de la compañía.

Los accionistas de un negocio tienen únicamente tres formas de ganar dinero con dicho negocio. La primera sería trabajando en la empresa y recibiendo un salario. La segunda es a partir de la venta de la propiedad, ya sea entera o fraccionada, de forma bilateral o en el mercado de valores. Por último, los propietarios pueden extraer ganancias del negocio a través de los dividendos.

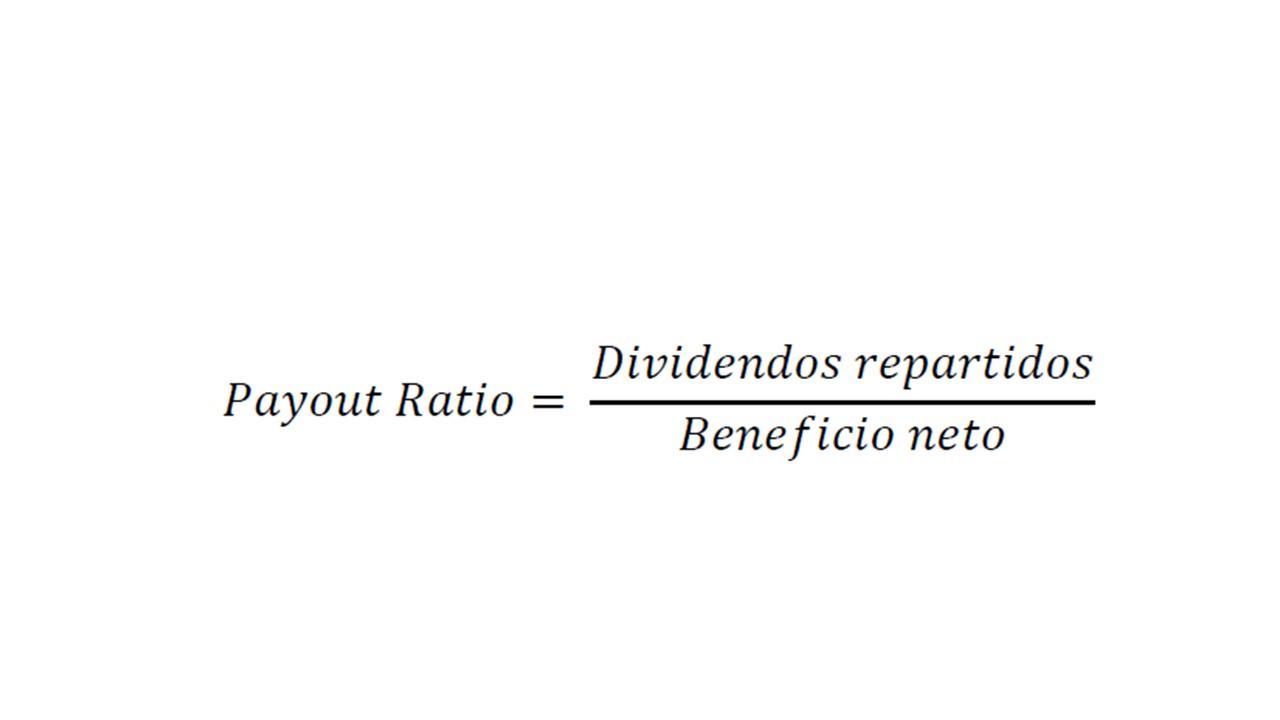

El payout ratio es la relación entre los dividendos que una empresa paga a sus accionistas en un periodo y el beneficio que dicha empresa obtuvo en el mismo periodo. La fórmula es la siguiente:

Este ratio representa el porcentaje de ganancias que se distribuyen a los accionistas, y el porcentaje suplementario es el que se queda como reservas del negocio para la reinversión. Es obvio que un negocio necesita inversión de capital para su funcionamiento, pero también es crucial la recompensa al accionista de una forma a otra. En este punto del trabajo intentaremos establecer dónde está el punto de equilibrio.

Clasificación

En este punto expondremos los distintos payout ratios que puede tener una compañía.

Como primera reflexión es vital explicar que un mismo payout ratio puede ser insostenible para una empresa y perfectamente sano para otra. La primera clasificación que se hará en este punto no es sobre el payout ratio como tal, sino qué payout ratio le conviene a cada tipo de empresa.

- Empresas jóvenes y startups: las empresas que llevan poco tiempo en el mercado, por lo general, deben tener un payout ratio de cero. Estas empresas necesitan capital para crecer, por lo que no es conveniente que este capital se use como retribución al Estas empresas normalmente no tienen ni beneficio los primeros años, por lo que carece de sentido ahondar en las perdidas retribuyendo al accionista. Es más, los inversores comunes en startups cuentan con pérdidas los primeros años, lo que buscan es un gran crecimiento para luego poder generar plusvalías con la venta de las participaciones.

- La situación puede cambiar si en vez de una startup con altas expectativas de crecimiento la empresa es un negocio de reciente creación menos institucionalizado, como puede ser una tienda, un restaurante, un estudio o una empresa unipersonal. En estos casos, los fundadores (y por tanto accionistas) trabajan en el negocio, y estos deberían hacer un estudio fiscal acerca de si les compensa recibir dividendos como parte de su sueldo.

- Empresas de alto o moderado crecimiento: en este grupo incluiremos empresas establecidas pero con potentes expectativas de crecimiento. En este caso sería deseable un payout bajo, que recompense de alguna forma al accionista sin comprometer la inversión para el crecimiento de la compañía.

- Compañías maduras: este tipo de compañías deberá tener un payout ratio que permita la renovación de capital necesaria para mantener el negocio funcionando y distribuir el resto del capital a los

- Empresas en liquidación o en industrias extinguidas: en estos casos el payout ratio debería ser todo lo alto posible para facilitar una liquidación

Como vemos, no todas las empresas o no en todos los momentos de sus ciclos de vida deben tener el mismo payout ratio, por lo que la siguiente clasificación se hará en términos generales.

También cabe destacar que cuando hablamos de un payout ratio determinado, hablamos de una media móvil los últimos años, o unos niveles medios, ya que por efectos contables el Beneficio Neto (métrica que se haya en el divisor de la fórmula para calcular el ratio) puede variar mucho de un año a otro.

La clasificación que expondremos está basada en la de la web de servicios de inversión americana Dividend.com, a las que se harán las modificaciones oportunas. Se seguirá una clasificación ascendente.

- Payout ratio negativo: al no poder ofrecerse dividendos negativos a los accionistas (siempre que no consideremos ampliaciones de capital dividendos negativos) la única forma de obtener un payout ratio negativo es con un beneficio neto Las empresas que pagan dividendo con pérdidas netas suelen ser porque desean mantener un dividendo estable y ese año han obtenido perdidas contables. Si es algo puntual, no debe preocuparnos.

Por otro lado, si es algo persistente, es una situación insostenible.

- Payout ratio nulo: el payout ratio más común es el 0%. Esto ocurre cuando el negocio decide reinvertir todos los beneficios, y no recompensar al accionista con dinero en

- Bajo payout ratio: un payout ratio considerado bajo está en la franja de 0% - 10%. Son ratios normalmente de transición, cuando una compañía comienza a repartir dividendos. El motivos es que, generalmente, para repartir una fracción tan baja, se considera más coherente reinvertir la totalidad.

- Payout ratio moderado: un payout ratio moderado es aquel que cae en el intervalo de 10% - 35%. Son empresas que la parte principal de sus ganancias son reinvertidas pero que no descuidan la retribución al accionista.

- Payout ratio balanceado: las empresas que poseen un payout ratio balanceado son aquellas en las que cae dentro de 35% - 55%. Estas empresas reinvierten alrededor de la mitad de lo que ganan, pagando la otra mitad.

- Payout ratio alto: un payout que esté entre el 55% - 75% se considera alto, ya que la mayor parte de las ganancias van dirigidas a pagar a los accionistas. Esto es sostenible en empresas maduras y con bajas necesidades de inversión.

- Payout ratio muy alto: unos niveles de entre el 75% - 95% son considerados muy altos. Las empresas que tienen estos niveles reinvierten muy poco en sus negocios y activamente buscan inversores fáciles de atraer con estos dividendos. El crecimiento de este tipo de empresas es bajo y les será muy difícil mantener estable estos niveles de crecimiento.

- Payout ratio insostenible: a partir del 95% y con ratios de triple dígito entramos en un terreno en el que la empresa paga más de lo que gana. Esto es únicamente sano cuando las compañías pasan por procesos de liquidación.

Razonamiento lógico

Antes de buscar ejemplos y evidencias de qué payout ratios son los que son más indicados para los inversores, conviene reflexionar sobre lo que suponen los dividendos para las empresas y para los inversores.

Antes de comenzar el razonamiento, recordamos cómo obtienen retornos los inversores de una compañía.

Retornos = Nº Acciones * (Precio de venta - Precio de compra) + Nº Acciones * DPA

por lo que

Retornos = Nº Acciones * (Precio de venta + DPA - Precio de compra)

Las empresas que cotizan en los mercados bursátiles normalmente buscan maximizar su valor en bolsa. Dejando de lado el hecho de que la mayor parte de directivos de empresas cotizadas tienen sus incentivos y bonus ligados al comportamiento de la acción, el valor que tiene una empresa es un reflejo directo de lo que la economía piensa de ella. Una empresa vale lo que va a ganar en el futuro, descontado al presente. Por esto las empresas buscan ganar cada vez más dinero.

Los accionistas de las empresas, que son los dueños y los que acaban determinando el destino y la dirección que debe tomar la compañía, son retribuidos de dos formas distintas: con dividendos y con el aumento del valor de las acciones. Técnicamente, a un inversor en bolsa le es indiferente que la empresa le pague dividendos o no, ya que cuando una empresa paga un dividendo, el valor de la acción cae instantáneamente en una cantidad igual al dividendo por acción.

A priori, un inversor que no requiera de liquidez le debería dar igual tener acciones por valor de 11.000€ a poseer acciones por valor de 10.000€ y ganar 1.000€ como dividendo. Hay que hacer una salvedad (que es una de las grandes críticas que recibe la inversión por dividendos): los 1000 € cobrados en dividendo están sujetos a retenciones de Hacienda, luego en realidad no serán 1000 sino menos. Si el inversor necesitase la liquidez, ya sea para perseguir nuevas oportunidades de inversión o por cualquier otro motivo, y la empresa no genera dividendos, podrá vender 1.000€ de acciones para obtener dicha liquidez. Pero en este caso, si se venden acciones por valor de 1000 € tendremos igualmente que cumplir con Hacienda.

Ahora bien, si al inversor en principio no le afecta, ¿por qué tantos inversores buscan dividendos?

Una de las principales razones es que unos dividendos estables son un buen indicativo de que la empresa es capaz de generar valor. Pongamos un ejemplo de una empresa madura, rentable y que genera beneficios, Coca-Cola. El beneficio por acción de Coca-Cola en 2021 fue de 2,25 USD. La empresa lleva obteniendo beneficio los últimos años, por lo que no tiene sentido que se dedique a amasar una caja superior a la necesaria para acometer sus inversiones. Por eso mismo decidió pagar un dividendo de 1,67 USD, un payout ratio del alrededor del 75%.

Sin embargo, la acción de Alphabet (la matriz de Google) no ha repartido dividendo nunca, pese a ganar 5,61 USD por acción en el año 2021. La empresa no repartió dividendos porque consideró que podría aportar más valor a sus accionistas invirtiendo este dinero en el negocio para seguir creciendo.

Queda claro que las empresas cotizadas utilizarán los beneficios para financiar sus nuevas inversiones. Podemos estimar la rentabilidad de estas inversiones con el ROCE de la compañía (un ratio que se definirá más adelante, retorno sobre el capital invertido, del inglés Return on invested capital).

Por esto podemos decir que, de la parte que las empresas se quedan como retained earnings se obtiene una rentabilidad igual al ROCE de la empresa, y la que es repartida como dividendo al inversor, obtiene una rentabilidad que se puede estimar como la media de los retornos que ha tenido dicho inversor en los últimos años.

Como conclusión, podemos decir que a un inversor particular le interesa que una empresa pague bajos dividendos, payout ratio bajo, cuando el ROCE de esta sea superior a la rentabilidad media de dicho inversor en el conjunto de sus inversiones. Por otro lado, cuando el ROCE de la empresa es menor que la rentabilidad que ha conseguido el inversor, a este le interesa que la empresa pague dividendos altos, alto payout ratio, para poder reinvertir el dinero.

Como un inversor retail (con un porcentaje de control despreciable) que esté analizando si invertir en una empresa no puede decidir cuál es el payout que tendrá la compañía, deberá analizar el ROCE si el payout ratio es bajo, pues las ganancias que él no está percibiendo están siendo reinvertidos con esa rentabilidad. Una vez calculado el ROCE, deberá compararlo con la rentabilidad que ha sacado a sus inversiones para decidir si le conviene o no.

La cuestión fiscal

Todo lo comentado hasta esta parte sobre la conveniencia de los dividendos se ha hecho obviando un tema muy importante: los dividendos son gravados con impuestos.

Esto podría cambiar totalmente el razonamiento realizado, pues cada vez que un inversor recibe beneficios en los mercados financieros, deberá pagar el impuesto sobre ganancias de capital, de entre un 19% y un 26%.

Esto es importante, ya que un inversor puede llegar a perder hasta una cuarta parte de sus ganancias por estos impuestos. Por supuesto, también deberá pagar impuestos si en el momento de la venta de las acciones ha obtenido ganancias, pero esto es más fácil de compensar con posibles pérdidas en otras inversiones y no hay necesidad de pelearse con Hacienda en la declaración de la renta. Y, lo que es más, si cada año se retira entre la quinta y la cuarta parte de nuestras ganancias, el efecto del interés compuesto estará menos marcado y las ganancias a largo plazo serán menores.

Esto se puede evitar pagando el dividendo en acciones, lo que se conoce como un script dividend, o con un programa de recompra de acciones que elimine algunos títulos del curso, para que el resto de acciones toque a una mayor porción del negocio y por lo tanto tenga mayor valor.

Pruebas empíricas

Análisis

Ahora bien, todas las conclusiones a las que intentemos llegar de forma lógica no tienen ninguna utilidad si no se trasladan al mundo real. Cuando compramos acciones o realizamos una inversión no buscamos que lógica o matemáticamente tenga sentido, sino que la acción realmente se comporte como queremos. En este punto intentaremos ver si las empresas con alto dividendo han tenido un mejor comportamiento bursátil que aquellas que no lo tienen.

La prestigiosa casa de rating y de servicios de inversión Standard & Poor’s creó en marzo del 2005 un índice formado por aquellas empresas del S&P 500 que han mantenido e aumentado dividendos los últimos 25 años. Este índice fue bautizado S&P 500 Dividend Aristocrats, si bien la primera lista de Aristócratas del dividendo fue publicada a finales de los 80.

Este índice está formado actualmente por 65 empresas, después de que AT&T, veterana de la lista, recortase su dividendo el año pasado. Para entender un poco mejor el índice vamos a realizar un análisis de todas las empresas que lo componen.

No se darán los nombres de las empresas en ninguno de estos análisis, ya que no es relevante qué empresa tenga una característica u otra, sino comparar todos los datos de forma agregada.

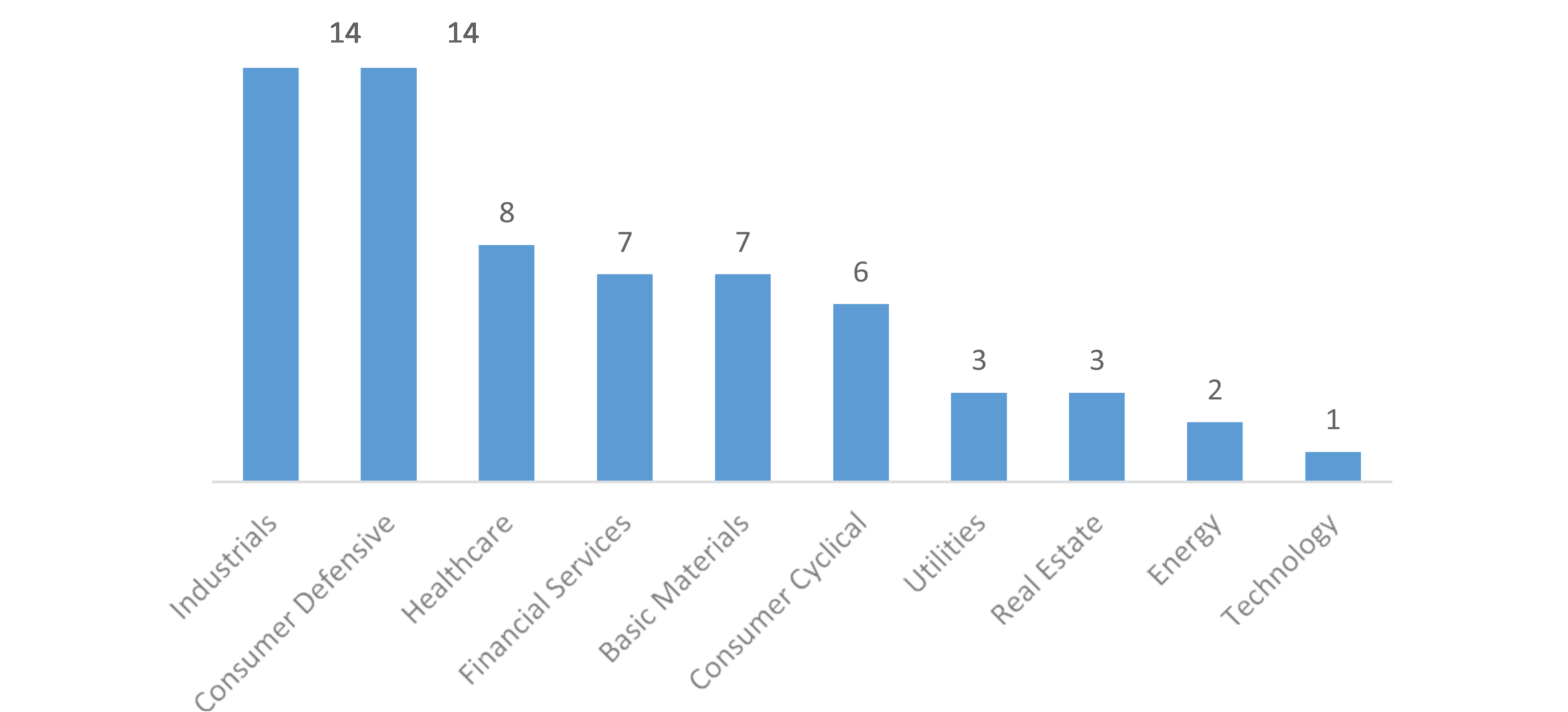

Se comenzará analizando los sectores a los que pertenecen las empresas del índice.

Figura 1. Sectores de las empresas que forman el S&P 500 Dividend Aristocrats. Fuente: Elaboración propia.

Como cabía esperar, el índice está formado por empresas de sectores defensivos, como la salud, el sector del consumo o la industria. También es de esperar la baja representación de las acciones tecnológicas, ya que el sector al que pertenecen está caracterizado por el alto crecimiento y la necesidad de la inversión en I+D. La única tecnológica que pertenece a la lista es una de las más antiguas, IBM.

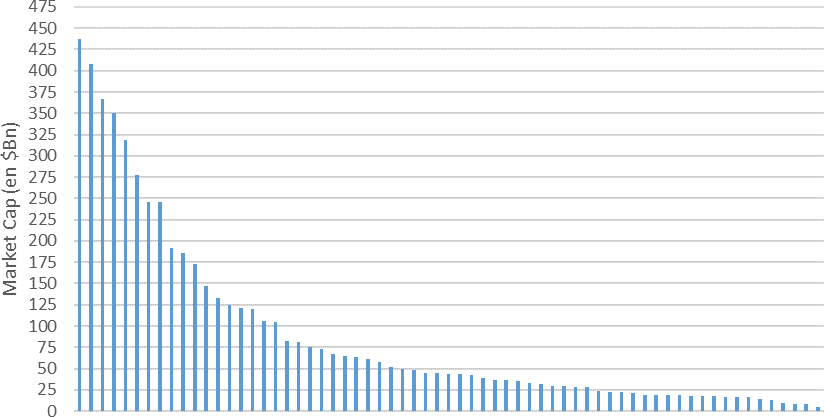

El siguiente punto a analizar es el tamaño de las empresas, por capitalización bursátil. El índice tiene un límite inferior de tamaño, por lo que se descartan empresas pequeñas y medianas.

Figura 2. Market Cap de las empresas que forman el S&P 500 Dividend Aristocrats. Fuente: Elaboración propia.

Como se puede observar, el índice está formado por empresas realmente grandes. Muy pocas empresas caen por debajo de 25 billones de dólares americanos.

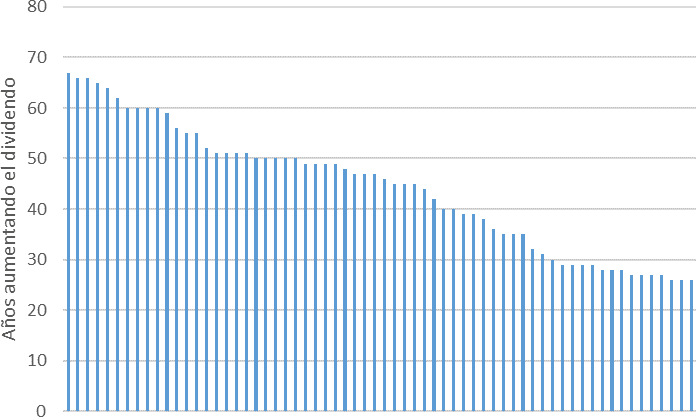

Un punto de vital importancia para este índice es el número de años que la empresa ha mantenido y aumentado dividendos. En el siguiente gráfico se puede ver que hay empresas que llevan más de medio siglo aumentando la retribución al accionista.

Figura 3. Años de aumento de dividendo de las empresas que forman el S&P 500 Dividend Aristocrats. Fuente: Elaboración propia.

Por último analizaremos la rentabilidad por dividendo de cada empresa. En el siguiente grafico se puede apreciar las rentabilidades de las empresas.

Figura 4. Rentabilidad por dividendo de las empresas que forman el S&P 500 Dividend Aristocrats. Fuente: Elaboración propia.

Como podemos apreciar, la mayor parte de estas empresas tienen una rentabilidad por dividendo contenida. El motivo es que, al ser empresas de gran calidad, estas cotizan muy caras, por lo que la rentabilidad por dividendo no es tan alta.

Una vez analizado el grupo de empresas, podemos ver cómo se ha comportado el índice de los Aristócratas frente a otros índices.

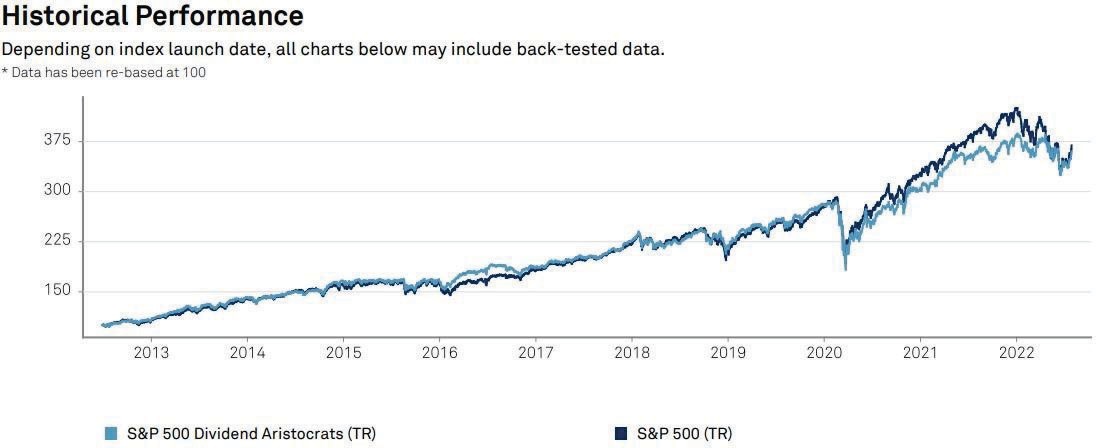

Si comparamos los últimos datos disponibles, de Julio del 2022, el índice de referencia, el S&P 500, tuvo una revalorización del 9,2%, mientras que los Aristócratas del Dividendo se revalorizaron un 6,6%.

El rendimiento de un índice no puede medirse en un periodo tan corto, por lo que ampliaremos el periodo de comparación a una década. En los últimos diez años, el rendimiento de ambos índices ha sido muy similar. El S&P 500 ha tenido un retorno anualizado del 13,8%, mientras que el índice S&P 500 Dividend Aristocrats tuvo un rendimiento anual del 13,5%.

En el siguiente gráfico se puede comparar gráficamente ambos índices.

Figura 5. Rendimiento del S&P 500 Dividend Aristocrats frente al S&P 500. Fuente: S&P Fact Sheet.

Como se puede apreciar, el S&P 500 ha tenido un rendimiento superior al de los Aristócratas. Sin embargo, el rendimiento es muchas veces medido como risk adjusted return, es decir, rendimientos ajustados por riesgo. Es aquí donde brilla el índice S&P 500 Dividend Aristocrats.

Si medimos el riesgo de cada índice, utilizando la volatilidad de cada serie, se ve que el S&P 500 es más volátil, o lo que es lo mismo, que el índice S&P 500 Dividend Aristocrats es más estable. Esto se puede comprobar en las caídas que sufrieron ambos índices en la Gran Crisis Financiera del 2008, cuando el índice S&P 500 cayó un 38% frente al 22% del S&P 500 Dividend Aristocrats.

Por esto se considera que el índice que estamos analizando tiene unos retornos tan buenos, porque es capaz de generar retornos muy parecidos a los del mercado (se considera que el S&P 500 es un índice muy representativo de la economía americana) con menores niveles de riesgo. Cabe recordar que, como hemos comentado en el punto anterior, un mayor riesgo suele venir acompañado de mayores posibles retornos, mientras que un riesgo menor viene acompañado de menores potenciales de subida. Esto hace que el los Aristócratas tengan un risk adjusted return superior al índice estándar.

La bolsa americana es más representativa que la europea, por cuestiones de tamaño. Por ese motivo se ha analizado en profundidad la lista de los miembros del S&P 500 Dividend Aristocrats. Sin embargo, ya que más tarde en este trabajo se analizarán empresas europeas, es conveniente echar un vistazo a un índice creado por la misma empresa de rating S&P en el viejo continente.

Este índice es el S&P Europe 350 Dividend Aristocrats, un índice que selecciona las empresas europeas, pertenecientes al S&P Europe 350, que cumplen los mismos requisitos de liquidez, dividendos y tamaño que en las empresas en el índice ya comentado.

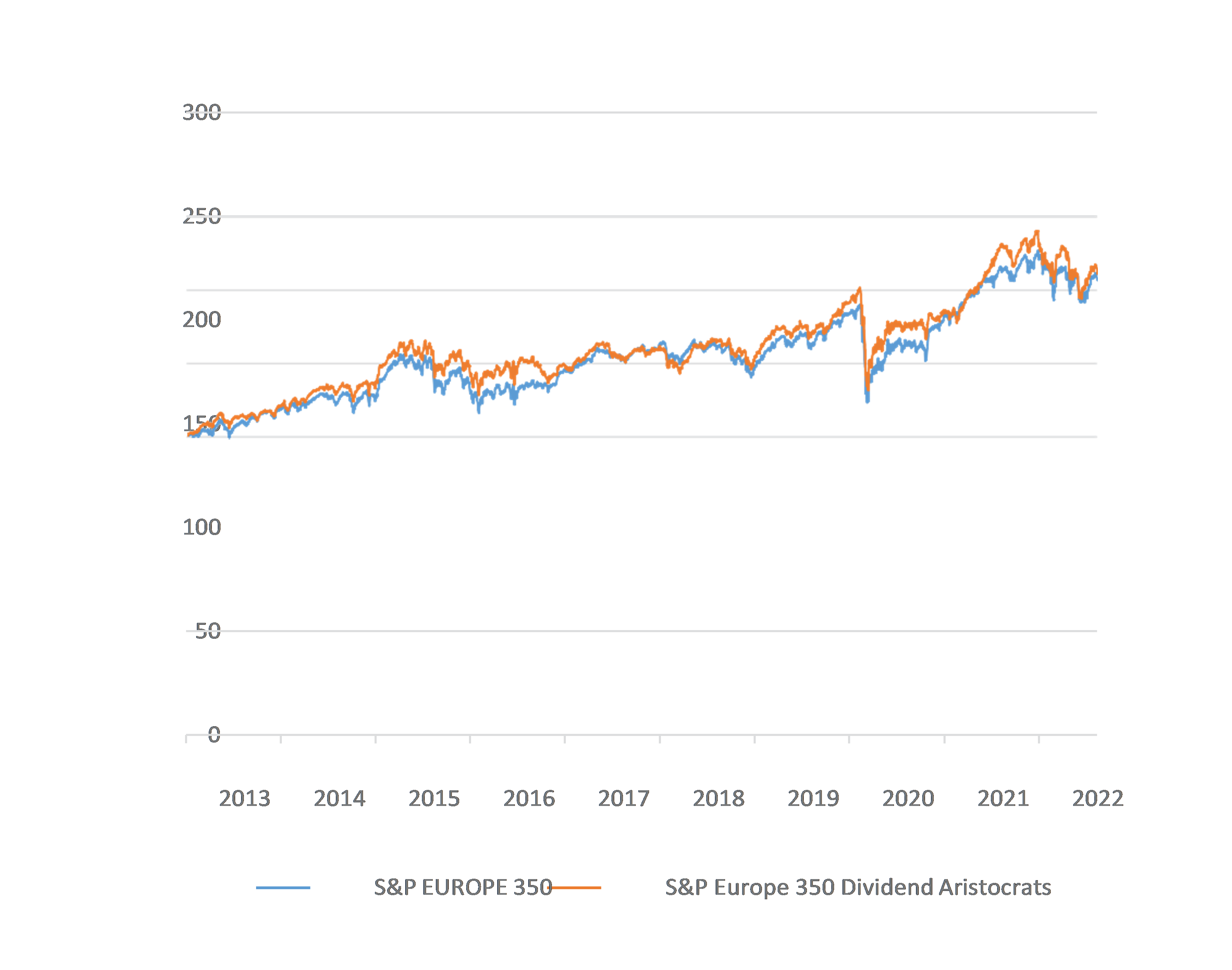

Al igual que el índice americano, podemos ver cómo es capaz de batir ligeramente al índice de referencia.

Figura 6. Rendimiento del S&P Europe 350 Dividend Aristocrats frente al S&P Europe 350. Fuente: S&P Fact Sheet.

Una vez más, el retorno no dice todo. El riesgo del índice de los Aristócratas es menor que el del índice estándar, por lo que el risk adjusted return es muy superior. Esta volatilidad menor se puede apreciar con la desviación estándar, que es de 35 para el S&P Europe 350 frente a los 33 del S&P Europe 350 Dividend Aristocrats, ambos para la última década. Puede parecer una diferencia sutil, pero es determinante en dos series que tienen un 98,8% de correlación.

Ahora bien, nos encontramos con los mismos puntos que con el índice anterior. ¿Son los Aristócratas del Dividendo capaces de batir al mercado por tener altos y constantes dividendos, o por otro lado, son capaces de batir al mercado por ser negocios de gran calidad, estables y en constante crecimiento y por eso han sido capaces de mantener unos dividendos crecientes?

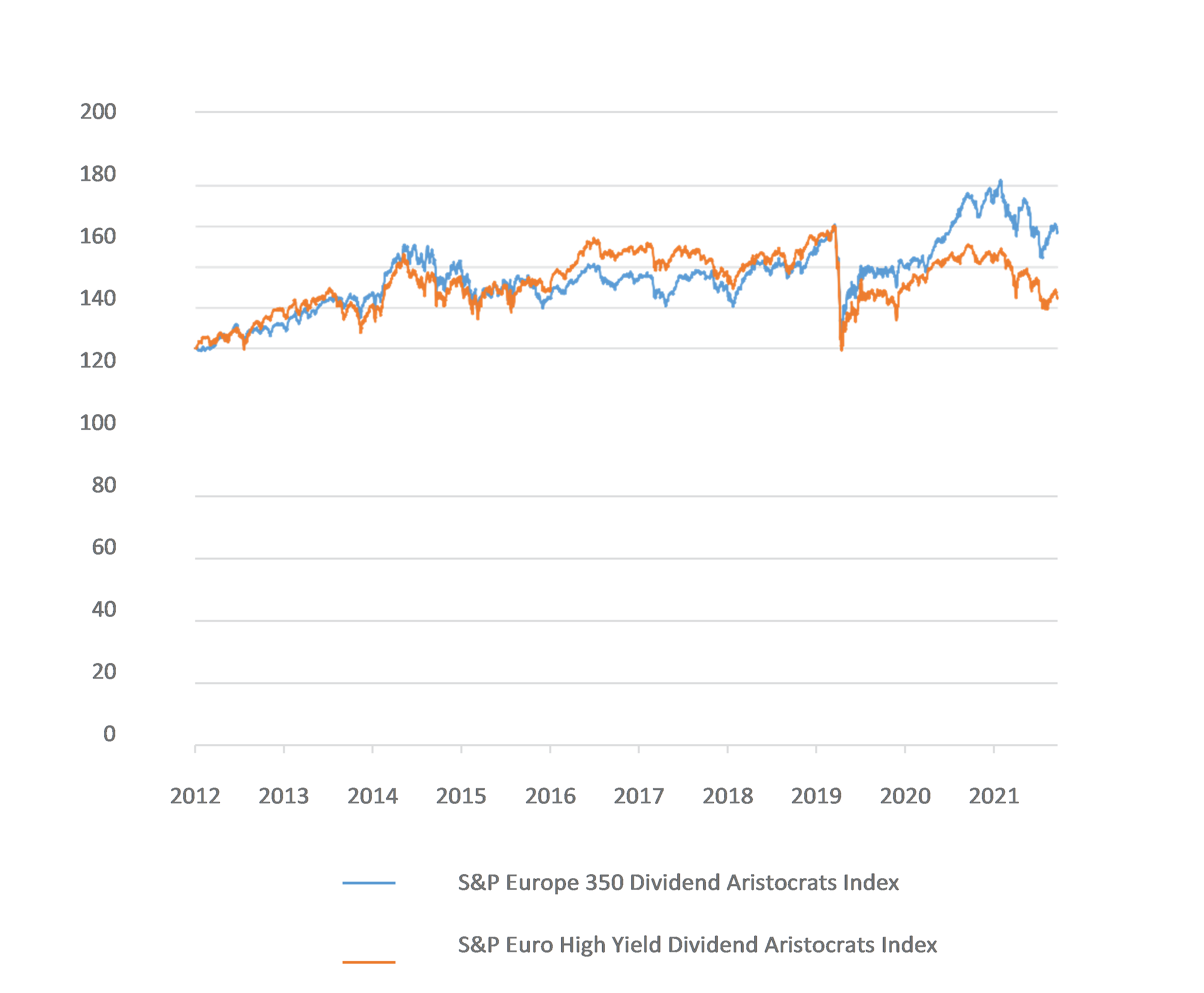

Para responder a esta pregunta, utilizaremos otro índice, cortesía de S&P, formado por empresas del S&P Europe 350 Dividend Aristocrats con una alta rentabilidad por dividendo, el índice S&P Europe 350 High Yield Dividend Aristocrats.

En el siguiente gráfico podemos ver el rendimiento de ambos índices.

Figura 7. Rendimiento del S&P Europe 350 Hight Yield Dividend Aristocrats frente al S&P Europe 350 Dividend Aristocrats. Fuente: S&P Fact Sheet.

Se puede apreciar el rendimiento superior del índice S&P Europe 350 Dividend Aristocrats. Para hacer un análisis verdadero, deberemos entender qué acciones conforman el índice de los Aristócratas High Yield. Para obtener una alta rentabilidad por dividendo, pueden darse dos casos: que el dividendo sea alto, o que el precio sea bajo.

El S&P Europe 350 High Yield Dividend Aristocrats está formado por empresas con alta rentabilidad por dividendo. Estas empresas, o bien tienen altos dividendos (alto payout ratio) o bien tienen valoraciones inferiores (menor valoración, peor calidad del negocio). Por tanto podemos afirmar que es mejor invertir en empresas con dividendo estable y creciente que en empresas con una alta rentabilidad por dividendo.

Conclusión

Como conclusión, podemos decir que a un inversor particular le interesa que una empresa pague bajos dividendos, payout ratio bajo, cuando el ROCE de esta sea superior a la rentabilidad media de dicho inversor en el conjunto de sus inversiones. Por otro lado, cuando el ROCE de la empresa es menor que la rentabilidad que ha conseguido el inversor, a este le interesa que la empresa pague dividendos altos, alto payout ratio, para poder reinvertir el dinero.

Después de analizar los retornos de los diferentes índices mencionados, podemos sacar dos conclusiones:

- Las grandes empresas que mantienen estables y crecientes los dividendos son capaces de batir al mercado.

- Es preferible invertir en empresas de calidad, con dividendos estables y crecientes aunque ofrezcan una menor rentabilidad por dividendo que seleccionar empresas de peor calidad que ofrezcan un mayor dividend yield.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.