El problema de la burbuja de la bolsa y la financiarización

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores"). La redacción de la entrada del blog ha sido realizado por Francisco Tajada Lostao, autor del proyecto value4all.

En esta entrada del blog pretendemos responder a la pregunta de si se está formando una burbuja en la bolsa como consecuencia de lo que se conoce como financiarización, y los bajos tipos de interés (negativos incluso) que están imponiendo en los últimos años los principales bancos centrales.

Financiarización:

Del inglés financialization de la que se han dado numerosas definiciones. Se puede definir, en general, como el conjunto de procesos a través de los cuales las finanzas y los mercados financieros han ganado importancia e influencia en todos los ámbitos de la economía, la política, y la vida en general.

Según N van der Zwan (2014) hay tres enfoques que podemos darle: (1) financiarización como régimen de acumulación, (2) financiarización en relación al valor del accionista, y (3) financiarización del día a día, esto último ligado con la democratización de la economía, que se describen a continuación.

Financiarización como régimen de acumulación:

El crecimiento de la emisión especulativa y el comercio de todo tipo de instrumentos de mercado y propiedades. Esto provoca a su vez “un patrón de acumulación en el que las ganancias se acumulan principalmente a través de canales financieros en lugar de a través del comercio y la producción de productos básicos" (Krippner, 2005).

Hasta los años 70 las finanzas no eran un campo llamativo, eran una disciplina más del mundo empresarial. Los bancos se dedicaban a financiar mediante créditos, de los cuales recibían intereses como beneficio (originate and hold). Por otro lado, ofrecían unas opciones de inversión muy limitadas. Su papel era el de intermediarios entre individuos y los mercados financieros.

Poco a poco las empresas vieron que era más barato financiarse directamente en los mercados que a través del banco, lo que se denomina como desintermediación financiera. La información financiera se fue haciendo más accesible (tanto en precio como en cantidad) a medida que más individuos poseían acciones en el mercado de valores. Al mismo tiempo las finanzas se popularizaron entre los jóvenes que debían elegir una carrera.

Fue en la década de los 70 cuando todo empezó a cambiar. La innovación en el sector trajo nuevos productos financieros. Técnicas como la titulización de activos y los derivados de crédito (CDO, CDS), especialmente los mortgage-backed securities, hicieron que los bancos pudieran disponer de mucho más dinero para prestar, sin aumentar excesivamente el riesgo. Esto, lógicamente, impulsó el gran boom en el crédito al consumo que se vivió hasta la crisis de 2008, especialmente en el mercado inmobiliario.

La llamada desintermediación es el cambio que se hizo al pasar de la lógica de la intermediación del riesgo a la lógica de descomposición del riesgo. Se pasó del “originate-and-hold” al “originate-and-distribute” en el que los bancos ya no se quedaban con el pasivo del crédito, sino que lo venden a empresas que a su vez lo agrupan con otros préstamos en bonos que se venden en el mercado financiero (Langley, 2008).

A partir de ahí el sector fue creciendo, y estas prácticas, que en su origen fueron ideas inteligentes que hacían el mercado más eficiente, se fueron llevando al extremo. Se unió a esto la pasividad de las agencias de puntuación Moody’s y Standard and Poor’s y el resultado fue una burbuja enorme que al estallar provocó la crisis financiera más grave desde la Gran Depresión. Básicamente el boom de la deuda para consumo es la historia de la financiarización de las redes de crédito al consumo.

Llegó la crisis de 2008, y parecía que habría consecuencias respecto a la regulación de los mercados financieros, los salarios de los directivos, etc. Sin embargo, finalmente no tuvo las consecuencias que se pensaba que tendrían, especialmente en el largo plazo, donde prácticamente ha seguido todo igual. Si bien la regulación se hizo un poco más estricta, al final los grandes responsables (bancos) fueron básicamente rescatados por los gobiernos tanto en EE. UU. como en España, y la financiarización ha seguido dándose, haciendo crecer a todos estos bancos y empresas del sector.

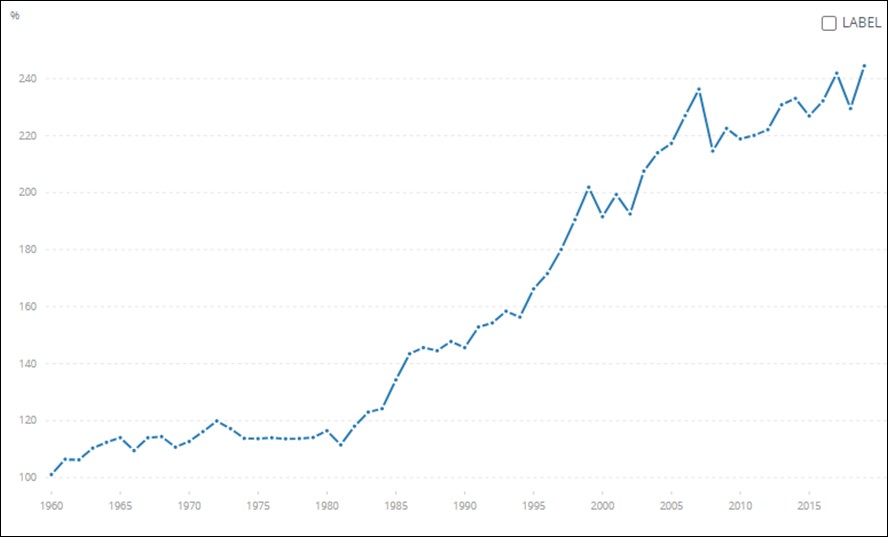

Efectivamente, en el siguiente gráfico se puede ver el aumento del peso del crédito interno prestado por el sector financiero en el PIB estadounidense a lo largo de los últimos años.

Crédito interno proporcionado por el sector financiero en EEUU (% del PIB). Fuente: Banco Mundial.

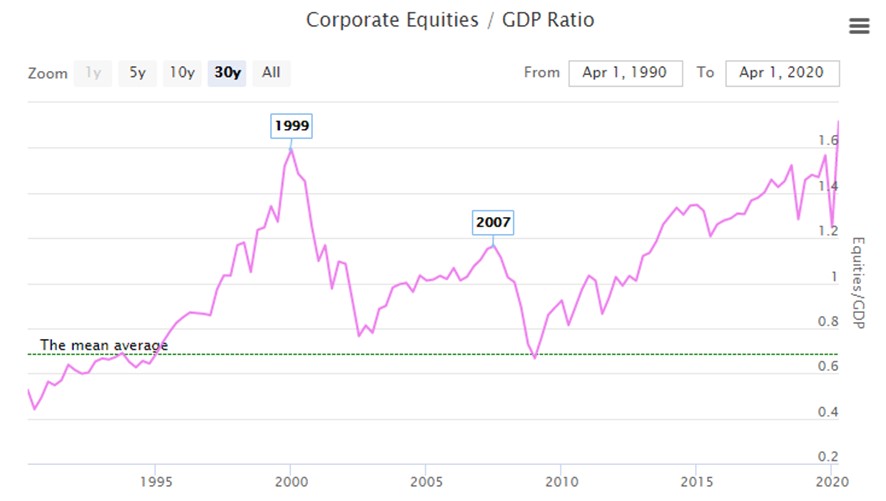

Este crecimiento de las finanzas respecto al PIB se mide también con el llamado indicador Buffet, llamado así debido a que Warren Buffet popularizó mucho su uso. El indicador es el ratio del valor total de todas las acciones que cotizan en bolsa en un mercado dividido por el producto interno bruto (PIB) de esa economía.

En el siguiente gráfico podemos observar la evolución del indicador durante los últimos 30 años. Es especialmente interesante observar los picos que se dieron previos al estallido de la burbuja del 2000 y la del 2008. Atendiendo a esos detalles podríamos decir que se trata de una buena señal para avisar de crisis. Y ahora vemos que ha superado máximos históricos…

Indicador Buffet de 1990 a 2020. Fuente: Long term trends

Sin embargo, la financiarización no solo implica que aumente el volumen de las empresas del sector financiero. Afecta a las empresas de todos los sectores, especialmente a las empresas grandes, ya que son las que tienen una mayor capacidad financiera.

Desde la década de 1970, las corporaciones estadounidenses han obtenido cada vez más beneficios de las actividades financieras. La industria financiera no solo ha aumentado su participación en el PIB, sino que las ganancias de intereses, dividendos y ganancias de capital de las corporaciones no financieras han superado a las de la inversión productiva.

Otro ratio que se puede utilizar para evaluar la formación de una burbuja es el Price/Sales ratio. Si se toma el conjunto de mercado del SP500, excluyendo a las 4 empresas de mayor capitalización bursátil (que suponen el 0.1% del índice, y que son Apple, Amazon, Google y Microsoft) se puede ver que el Price/Sales ratio, si bien se encuentra en enero en máximos, no parece desorbitado (ver el análisis realizado en Rankia aquí).

No obstante, si se realiza el mismo análisis con esas cuatro empresas, se observa que el ratio de Price/Sales sí se encuentra actualmente un 30% por encima de lo que sería razonable. Esto podría indicar que el mercado está descontando incrementos de ventas de estas empresas en ese rango en el futuro próximo. Cabe preguntarse qué pasaría si esas ventas no se materializan.

Financiarización en relación al valor del accionista:

La segunda definición de financiarización, es la tendencia a que las disciplinas financieras lleguen a dominar en la gestión empresarial y la gobernanza, la configuración y el rendimiento de los temas de gestión empresarial y estrategias en nombre de la entrega de "valor para el accionista” (shareholder value) (Van der Zwan 2014, Langley 2008).

El precio en un determinado momento de una acción no es el valor real de las empresas lo que dirige su precio en bolsa, es la historia más popular que la gente cree sobre estas empresas, en ese momento.

Esto ha creado la llamada cultura del “shareholder value” en el mundo empresarial, en la que las decisiones que toman los directivos de las empresas van enfocadas a aumentar el valor para el accionista, es decir, aumentar el precio de la acción. Esto se hace mediante medidas cortoplacistas como recomprar sus propias acciones o aumentando los dividendos, de forma que más gente quiera tener esas acciones (subiendo el precio por la mayor demanda).

Sin embargo, realizando estas medidas necesariamente invierten menos dinero en I+D, o en expandir su mercado, medidas que sí que aumentan el valor de la empresa en el largo plazo.

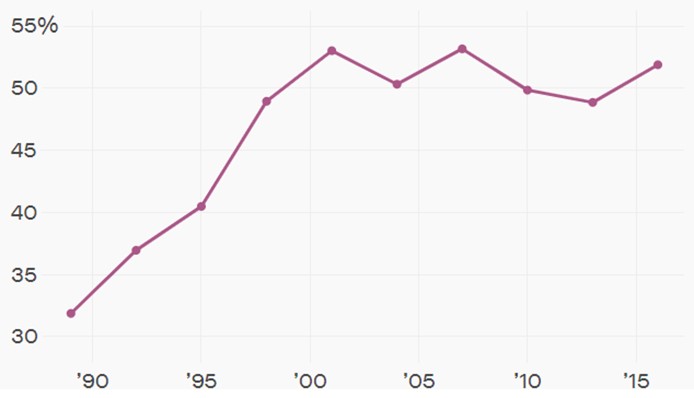

Porcentaje de Recompra de acciones (BB) y pago de dividendos (DV) respecto al beneficio neto (NI). Fuente: The Value-Extracting CEO: How Executive Stock-Based Pay Undermines Investment in Productive Capabilities (Lazonick, 2016)

Esta cultura del shareholder value ha provocado, por ejemplo, que los salarios de los CEOs de las empresas vayan emparejados al valor de la acción de la empresa en bolsa. Esto incentiva las medidas mencionadas en el anterior párrafo en búsqueda de subir el precio de la acción, “como sea”.

Comparativa del salario de los CEOs y los trabajadores 1965-2018. Fuente: Economic Policy Institute

Financiarización del día a día:

La tercera visión de la financiarización es que la transición de las finanzas a la vida cotidiana ha sido posible gracias a la democratización de las finanzas, en virtud de la cual los productos y servicios financieros se han puesto a disposición de grandes sectores de la población, en lugar de ser una mera prerrogativa de una clase rentista de élite (Van der Zwan, 2014).

Democratización de la economía es un término que utilizamos para significar la ampliación y profundización del acceso al mercado de capitales para las personas y los hogares de ingresos ordinarios y moderados.

En los últimos años, la desregulación y los avances tecnológicos han generado varios cambios financieros que han aumentado el acceso de los pequeños inversores y empresas a los mercados de capital. Para los hogares, estas innovaciones han ampliado las opciones de inversión, en particular para las acciones y los activos que generan intereses no bancarios.

La información financiera se ha ido haciendo más accesible (tanto en precio como en cantidad) a medida que más individuos poseían acciones en el mercado de valores, y posteriormente gracias a la llegada de internet, el verdadero “democratizador” de la información.

Porcentaje de americanos que tiene acciones en bolsa (1990-2015). Fuente: Reserva Federal de Estados Unidos.

De esta manera, vemos como el acceso a los mercados de capital de los prestatarios e inversores ha aumentado claramente, lo que hace que la economía crezca, como ya sucedió en los años 90 en EE. UU., o en los años previos a la Gran Depresión.

La prensa y medios de comunicación juegan un papel muy importante en la democratización de la economía, para bien y para mal. Si antes la información financiera se daba en ciertos canales especializados, y enfocada a un público muy concreto que estaba directamente involucrado. Hoy en día en cambio, en algunos canales, sobre todo en EEUU, este tipo de canales tiene una audiencia mucho más heterogénea, y por consecuencia o como causa, la información se ha hecho mucho más dinámica, pero no por ello de mayor calidad. En concordancia con la dinámica cortoplacista que afecta a todas las capas de la civilización occidental, se da información de valores y de los mercados al instante, lo que conlleva un aluvión de información que para nada ayuda a los que buscan valor a largo plazo en el mercado.

Tipos de interés:

En todo el proceso anterior de financiarización, los tipos de interés conforman un factor fundamental, ya que en gran medida rigen la tendencia de la economía. El interés es básicamente el precio del dinero, lo que hay que pagar para disponer de él, normalmente a través de un préstamo.

Los tipos de interés hoy en día vienen fijados por los Bancos Centrales (BCE en la Eurozona, la Reserva Federal en EE.UU.). Hay una teoría económica, que podemos denominar monetarista, que defiende que mediante la rebaja de los tipos de interés, al abaratar el dinero, las empresas y las familias pedirán más dinero prestado para realizar inversiones, que movilizarán la economía y provocarán crecimiento. Este proceso es la respuesta de la Escuela de Chicago a las propuestas Keynesianas que proponen que el movilizador de la economía sea el Estado mediante el gasto público.

Las teorías económicas neoliberales del dinero barato han llevado a que actualmente los tipos de interés de la Unión Europea están a niveles negativos. Esta situación se ha agravado desde la crisis de 2008. Pero ¿qué efecto tienen unos tipos de interés tan bajos durante un tiempo prolongado?

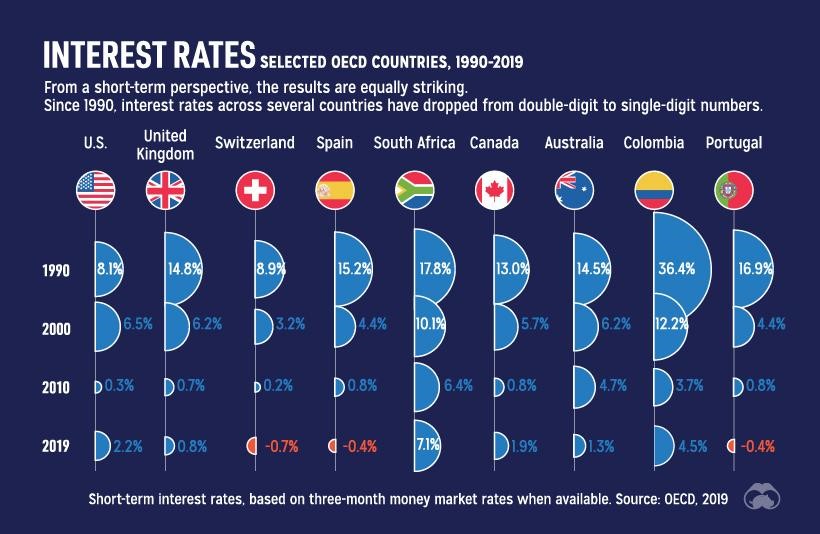

Tipos de interés en los últimos años en varios países del mundo. Fuente: Visual Capitalist

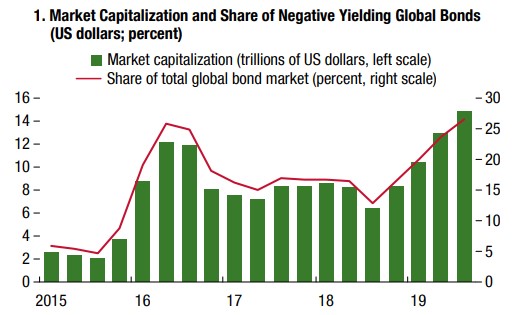

Un período prolongado de tasas de interés bajas fuerza a los inversores a buscar activos más rentables, a costa de un mayor riesgo en los mismos. El ciclo de la política monetaria puede haber alcanzado un punto de inflexión en las principales economías avanzadas, y la cantidad de bonos globales con rendimientos negativos ha alcanzado casi $ 15 billones (ver siguiente gráfico). Las rentabilidades persistentemente bajas y decrecientes de los instrumentos de renta fija han seguido impulsando a los inversores institucionales, especialmente aquellos con objetivos de rendimiento nominal, a utilizar apalancamiento e invertir en activos más arriesgados y menos líquidos.

Capitalización y cuota de mercado de bonos con rendimientos negativos. Fuente: FMI ‘Global financial stability report’

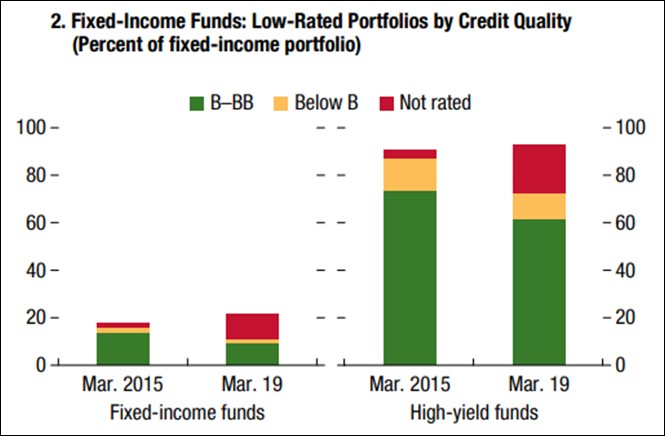

Los fondos de inversión de renta fija han reaccionado a las caídas de las tasas de interés cambiando la composición de sus carteras hacia inversiones más arriesgadas y menos líquidas. Estos fondos han invertido en activos de menor calidad crediticia o incluso sin calificación (ver siguiente gráfico). Esto recuerda a la crisis inmobiliaria en Estados Unidos, donde los bonos respaldados por hipotecas empezaron a basarse en hipotecas cada vez más arriesgada y de menor calidad.

Calificación de la calidad crediticia de los activos que componen los fondos. Fuente: FMI ‘Global financial stability report’

En cuanto a los inversores particulares, con tipos de interés tan bajos, el interés que ofrecen los bancos a los clientes que depositan su dinero es a su vez muy escaso. En esta situación, el dinero depositado en el banco pierde su valor a un ritmo elevado por causa de la inflación. Esta pérdida de valor del dinero ahorrado provoca que la gente acuda a los mercados con una mayor agresividad que en el pasado, buscando desesperadamente una rentabilidad que cada vez es más difícil conseguir mediante las opciones conservadoras.

Otra consecuencia importante de los tipos negativos es el mayor endeudamiento de los estados. En general los estados emiten cada vez más deuda para financiarse, pero con los tipos negativos tienen aún más razones para hacerlo. Básicamente tendrán que devolver menos dinero del que tomen prestado. Pero toda esa deuda, por barata que salga, tendrá que ser amortizada en el futuro, cosa que los políticos de hoy en día parecen no tener en cuenta nunca.

Por tanto, cabe preguntarse hasta qué punto unos tipos de interés muy bajos, o incluso negativos, benefician a la economía en el largo plazo, ya que está claro que fijan unas condiciones que favorecen la creación burbujas de deuda de los estados y la asunción de riesgos (innecesarios) entre los inversores, que cuando se hace de manera sistemática suele significar también burbuja, con su posterior estallido y crisis económica.

Conclusiones:

Hemos visto como la financiarización, la democratización de la economía, y los tipos de interés bajos son fenómenos que afectan al comportamiento de la economía y que están ocurriendo desde hace años en los países desarrollados, especialmente en Estados Unidos.

En las dos últimas grandes burbujas, la de internet en el 2000 y la inmobiliaria en 2008, se daban estas condiciones. La burbuja de internet se produjo por un boom excesivo en la compra de acciones de empresas de ese sector, un proceso que se retroalimentaba al subir a su vez los precios de las acciones, sin tener estas empresas activos que justificaran el valor de sus cotizaciones. La burbuja inmobiliaria fue provocada en gran medida por la financiarización de las redes de crédito al consumo, con el correspondiente boom de la titulización de activos, los CDO, etc., que de nuevo consistía en productos financieros cuyo precio cada vez más inflado no reflejaba su valor real, puesto que, entre otras cosas, se basaban en créditos cada vez más arriesgados. Esto puede ser parecido a lo que está ocurriendo con inversores institucionales, que como hemos visto en el apartado anterior, cada vez asumen más riesgo tratando de aumentar la rentabilidad, que es baja debido a los bajos tipos de interés.

Hoy en día, y a pesar de las crisis que han acaecido el mundo desarrollado, la financiarización sigue teniendo lugar, y los tipos de interés siguen a niveles históricamente bajos, formando así un cóctel explosivo perfecto que podría estallar en un futuro no tan lejano.

En conclusión, creemos que el riesgo de que se esté formando una burbuja financiera en la actualidad es real, ya que se dan muchos condicionantes para ello, y como hemos visto estos procesos se retroalimentan. Habrá que ver cómo evoluciona en el futuro.

No obstante, esta burbuja no afecta a todas las empresas por igual, siendo mucho más acusado en empresas tecnológicas y de internet, habiéndose constatado una concentración especial en las cuatro empresas de mayor capitalización del SP500 (Apple, Amazon, Google y Microsoft). Razón de más para invertir en empresas estables con modelos de negocio que dan ingresos previsibles y recurrentes, y con un buen track record de pago de dividendos.

Como colofón de todo lo anterior, cabe destacar que la rentabilidad obtenida por el pago de dividendo es muy diferente de la obtenida por la revalorización de la acción, ya que esta segunda sólo se materializa al vender la acción, mientras que la primera es un cobro real. La historia dice que el pinchazo de una burbuja es tan rápido que al inversor particular no le da tiempo a vender sus acciones a buen precio, asumiendo él una buena parte de las pérdidas del mercado.

Key Takeaways (KTs):

KT1 – La financiarización es un proceso por el cual el sector financiero gana cada vez más peso en la economía. Una de las consecuencias que esto genera es un aumento del dinero depositado en las bolsas de valores. Esto se debe a (1) las políticas de las empresas basadas en la búsqueda del valor para el accionista, y (2) al creciente número de personas que invierte en los mercados bursátiles.

KT2 – La financiarización, la democratización de la economía, y los tipos de interés bajos generan una gran afluencia a los mercados por parte de inversores que normalmente no acudían a estos mercados.

KT3 – A la hora de identificar si se está formando una burbuja en la bolsa, se puede mirar a ello mediante el indicador Buffet o mediante el ratio Price/Sales. Con cualquiera de ellos, se podría pensar que en el momento de redacción de esta entrada (enero de 2021) se podría estar formando una burbuja en la bolsa.

KT4 – No obstante, si se mira con más detalle el ratio Price/Sales, se observa que la mayor parte de la concentración de dinero que entra en la bolsa está afectando a las cuatro empresas de mayor capitalización del SP500 (Apple, Amazon, Google y Microsoft).

KT5 – Para la inversión en el largo plazo parece por tanto recomendable invertir en empresas estables con modelos de negocio que den ingresos previsibles y recurrentes, con un buen track record de pago de dividendos, y cuyo ratio Price/Sales no se encuentre disparado.

Referencias:

Leyshon, A. (2004) ‘Towards an Ecology of Retail Financial Services: Understanding the Persistence of Door-to-door Credit and Insurance Providers’

Erturk, I. (2007) ‘The Democratization of Finance? Promises, Outcomes and Conditions’

van der Zwan, N. (2014) ‘Making sense of Financialization’

Langley, P. (2008) 'Financialization and the consumer credit boom'

Krippner, G. (2005) ‘The financialization of the American economy’

Stiglitz, J. (2010) ‘Caída Libre: El libre mercado y el hundimiento de la economía mundial’, Taurus.

Lazonick, W. (2016) ‘The Value-Extracting CEO: How Executive Stock-Based Pay Undermines Investment in Productive Capabilities‘

Rankia, Jon García Labiano (2021) "¿De nuevo en el pico de la burbuja?" https://www.rankia.com/blog/estrategias-de-inversion-a-largo-plazo/4865911-nuevo-pico-burbuja

La redacción de la entrada del blog ha sido realizado por María González de Antonio, autora del proyecto value4all.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/