Beating the index | Jaime Lasheras

Esta entrada del blog ha sido redactada por Jaime Lasheras López-Cerón, autor del proyecto Value4all.

Batir al índice realizando una gestión activa es posible, y no hace falta ser Buffett, ni Lynch. Siguiendo unos criterios sencillos de selección de empresas, con una adecuada diversificación, se puede componer una cartera, con el modelo value4all, que permite batir al índice, como mostramos en esta entrada.

Introducción

Ya hemos hablado en otro artículo de los fundamentos de por qué pensamos que sí se puede batir al mercado mediante la gestión activa.

En aquel caso hacíamos la prueba con una cartera relativamente sencilla, de tan solo cinco empresas. Ahora hemos probado con dos carteras de 20 empresas cada una, una cartera de empresas americanas y otra con empresas españolas.

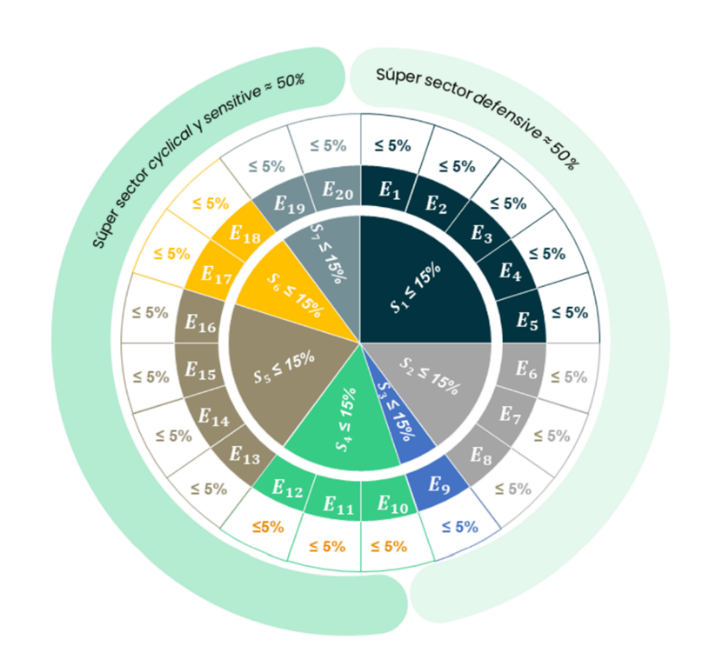

Una cartera que siga el modelo Value4all debe cumplir los siguientes requisitos:

- No debe haber más de un 5% de la cartera en una misma empresa.

- No debe haber más de un 15% de la cartera en una misma industria.

- La cartera debe repartirse en un 50% en el super sector Defensive y otro 50% entre el super sector Sensitive y Cyclical, siendo prudente tener más peso en el Sensitive.

Las industrias, sectores y súper sectores hacen referencia a la clasificación desarrollada por Morningstar. A tal efecto, es necesario seleccionar un mínimo de 20 empresas repartidas en 7 sectores.

Figura 1. Distribución de cartera.

Asimismo, los criterios empleados para seleccionar las empresas se definen con los objetivos de: (1) facilitar el análisis de gran cantidad de empresas. (2) seleccionar empresas que encajen con la filosofía Value4all. Son los siguientes:

- Empresas de gran capitalización: en primer lugar, se consideran únicamente las empresas de mayor capitalización para el universo de inversión considerado. Por ejemplo, si se selecciona España como universo de inversión en el que probar el modelo de cartera value4all, se consideran principalmente las empresas de mayor capitalización pues, aun siendo más caras, aseguran una estabilidad a largo plazo.

- ROCE alto: el rendimiento sobre el capital empleado o Return on Capital Employed (ROCE) es un ratio financiero que puede utilizarse para evaluar la rentabilidad de una empresa y la eficiencia de su capital. En otras palabras, este ratio ayuda a entender hasta qué punto una empresa es capaz de generar beneficios a parir del capital empleado. Es uno de los ratios que mide la rentabilidad de un negocio. Greenblatt en su libro El pequeño libro que aún vence al mercado demuestra empíricamente que acciones de calidad (aquellas que tienen un ROCE elevado), si son compradas a un buen precio, baten siempre al resto de acciones. En esta línea, a la hora de seleccionar empresas para la cartera se priorizarán aquellas con mayor ROCE, pues la filosofía Value4all aboga por los negocios de calidad, aunque haya que pagar por ellos.

- BPA alto: El beneficio por acción (BPA) se calcula como el beneficio de una empresa entre las acciones ordinarias. La cifra resultante sirve como indicador de la rentabilidad. Es uno de los indicadores clave para la estrategia de inversión a largo plazo Buy&Hold empleada en el proyecto value4all. Asimismo, otros trabajos llevados a cabo dentro del proyecto han obtenido buenos resultados y han superado al mercado utilizando como criterio de selección las empresas con mayor BPA.

Siguiendo estos criterios, se analizan empresas dentro de los universos de inversión que se detallan en el siguiente apartado. Así, cumplido el primer criterio de capitalización bursátil, se clasifica cada acción según su calidad (ROCE) y sus beneficios (BPA). Para ambos factores se utiliza una clasificación numérica: 1, 2, 3, 4…; siendo 1 la acción de mayor ROCE en dicho criterio; y 1 la de mayor BPA en el segundo criterio. Esta idea ha sido adaptada del libro de Greenblatt, en el que se utiliza el PER (Price Earnings Ratio) y el ROCE como criterios de selección. Se trata de una idea simple pero efectiva: las empresas con un sumatorio de ambos criterios más bajo serán las seleccionadas, pues serán las que mejor combinación de ROCE y BPA presenten. Asimismo, se han de cumplir siempre las restricciones de diversificación previamente comentadas para una cartera tipo Value4all.

Universos de inversión Value4all

Con el objetivo de probar si este tipo de cartera es capaz de batir al mercado, es imprescindible acotar y definir que se considera el mercado en este estudio. Se seleccionan como aproximaciones del mercado a batir los índices S&P 500 Total Return y el IBEX 35 con dividendos. De esta forma, se construyen dos carteras: una formada por empresas americanas sometidas a los riesgos sistemáticos de dicha economía y cuya rentabilidad y riesgo se contrasta con las del índice americano; y otra construida a partir de empresas españolas que se compara con el índice español, comúnmente empleado como termómetro de la economía nacional. Mas detalladamente:

- Standard & Poor´s 500: es uno de los índices bursátiles más importantes de Estados Unidos, se le considera comúnmente como el índice más representativo de la situación real del mercado americano. Se basa en la capitalización bursátil de 500 grandes empresas que cotizan en las bolsas New York Stock Exchange o Captura aproximadamente el 80% de toda la capitalización del mercado de Estados Unidos.

- IBEX 35: es el índice bursátil de referencia de la bolsa española. Mide el comportamiento de las 35 empresas más negociadas entre aquellas que cotizan en las cuatro bolsas españolas: Madrid, Barcelona, Bilbao y Valencia. Las empresas que forman el índice son aquellas que cumplen mejor los parámetros de (1) Capitalización (2) Liquidez (3) Volumen negociado. Así, muestra el estado de la bolsa y puede considerarse un buen indicador de la economía española.

De esta manera, se acotan las empresas posibles a considerar en torno a las contempladas dentro de la filosofía del proyecto Value4all.

Construcción de las carteras

1. Sectores

Como se ha comentado con anterioridad, los sectores considerados hacen referencia a la clasificación seguida por Moringstar la cual se resume a continuación:

- Súper sector cíclico: industrias afectadas por los ciclos económicos de forma directa:

- Sector Materiales Básicos (Basic Materials): industrias de productos químicos, materiales de construcción y productos de papel. Abarca las empresas dedicadas al procesamiento y la exploración de materias primas.

- Sector Productos de consumo habituales (Consumer Cyclical): tiendas al por menor, fabricantes de automóviles y recambios, empresas de construcción de viviendas, establecimientos hoteleros, restaurantes y empresas de entretenimiento.

- Servicios financieros (Financial Services): industrias de servicios financieros, como bancos, ahorros y préstamos, servicios de crédito, empresas de gestión de activos e intermediación de inversiones, y compañías de seguros.

- Sector Bienes raíces (Real Estate): compañías de crédito hipotecario, compañías de administración de propiedades y REITs (Real Estate Investment Trust), sociedad propietaria de inmuebles cuyos beneficios los obtienen de los alquileres.

- Súper sector defensivo: industrias con productos necesarios para los consumidores, independientemente de su situación económica. No se ven aparentemente afectados por los ciclos económicos.

- Sector Servicios públicos (Utilities): industrias de electricidad, gas y agua.

- Sector Productos de consumo defensivo (Consumer Defensive): industrias de alimentos, bebidas, productos para el hogar y el cuidado personal, tabaco, educación y capacitación.

- Sector Atención médica (Healthcare): productos farmacéuticos, servicios de investigación, atención médica a domicilio, hospitales, centros de cuidados de larga duración, equipo y suministros médicos, y biotecnológicas.

- Súper sector sensible: industrias situadas entre las cíclicas y las defensivas, no son inmunes a los ciclos económicos, pero no se ven tan afectadas a las variaciones como las del super sector cíclico.

- Sector Servicios de comunicación (Communication Services): industrias de servicios de comunicación, proporcionando acceso y servicios inalámbricos.

- Sector Energía (Energy): industrias de petróleo y gas, tanto refinadoras como de servicios y equipos de yacimientos u oleoductos.

- Sector Industria (Industrials): empresas que producen productos industriales, útiles manuales, maquinaria, empresas aeroespaciales, de defensa, y de servicios de transporte y logística.

- Sector Tecnología (Technology): industrias informáticas: de diseño, desarrollo y sistemas operativos. También servicios de consultoría relacionados con tecnología de la información, fabricación de equipos informáticos, productos de almacenamiento de datos, redes, semiconductores y componentes.

- Según esta clasificación, surgen en total son 3 súper sectores, 11 sectores y 69 grupos de industrias. Sirve así como guía útil para buscar empresas españolas y americanas.

2. Lista de empresas de cada cartera

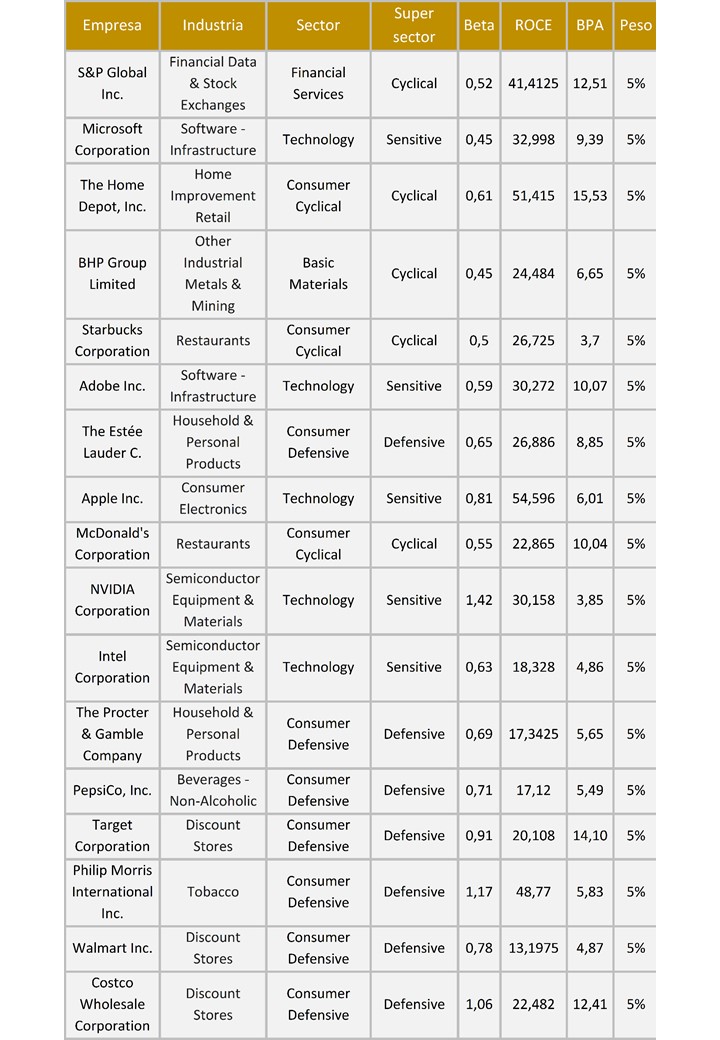

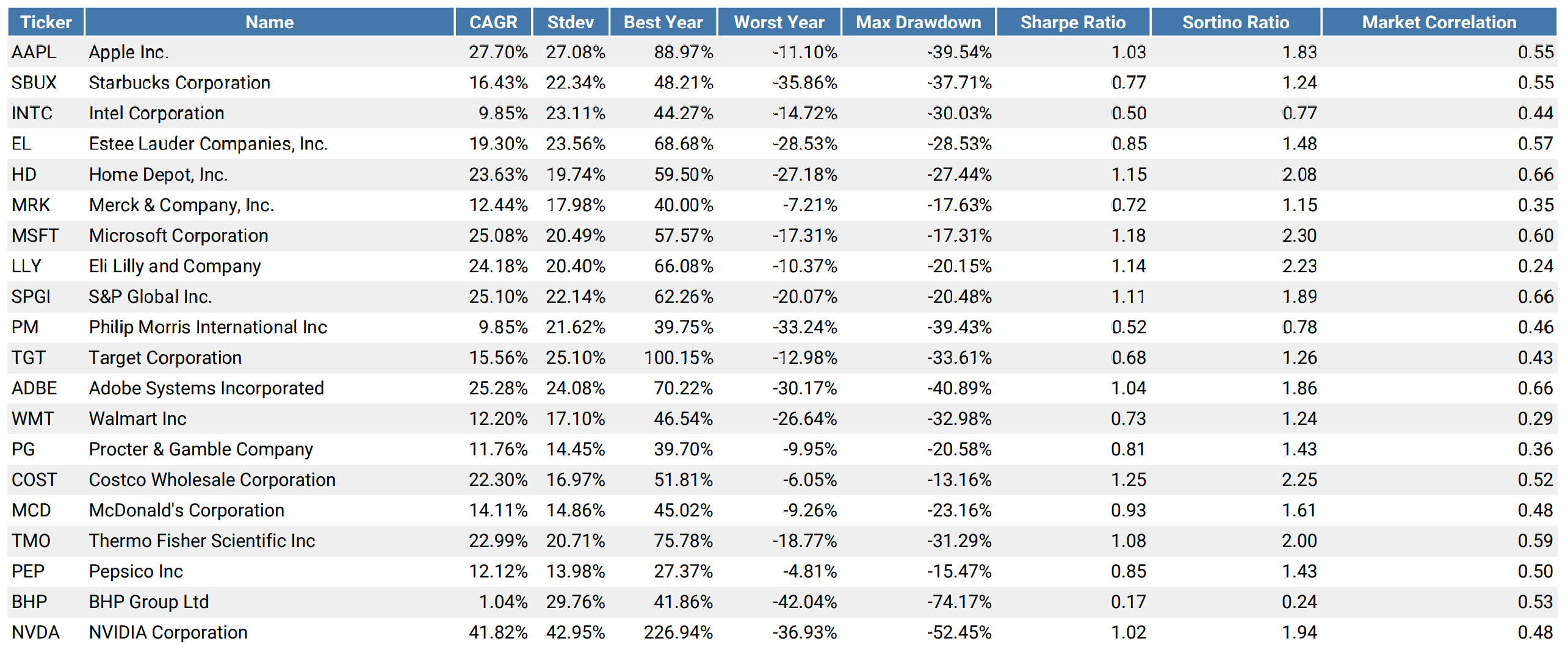

Cartera americana - Las 20 empresas que forman la cartera americana son las siguientes:

Esta cartera tiene repartido un 50% de su peso en el sector Defensive, un 25% en el sector Cyclical y el 25% restante en el sector Sensitive. Asimismo, la Beta de la cartera es de 0,707 y se cumplen la restricción de no tener más de un 15% en una misma industria.

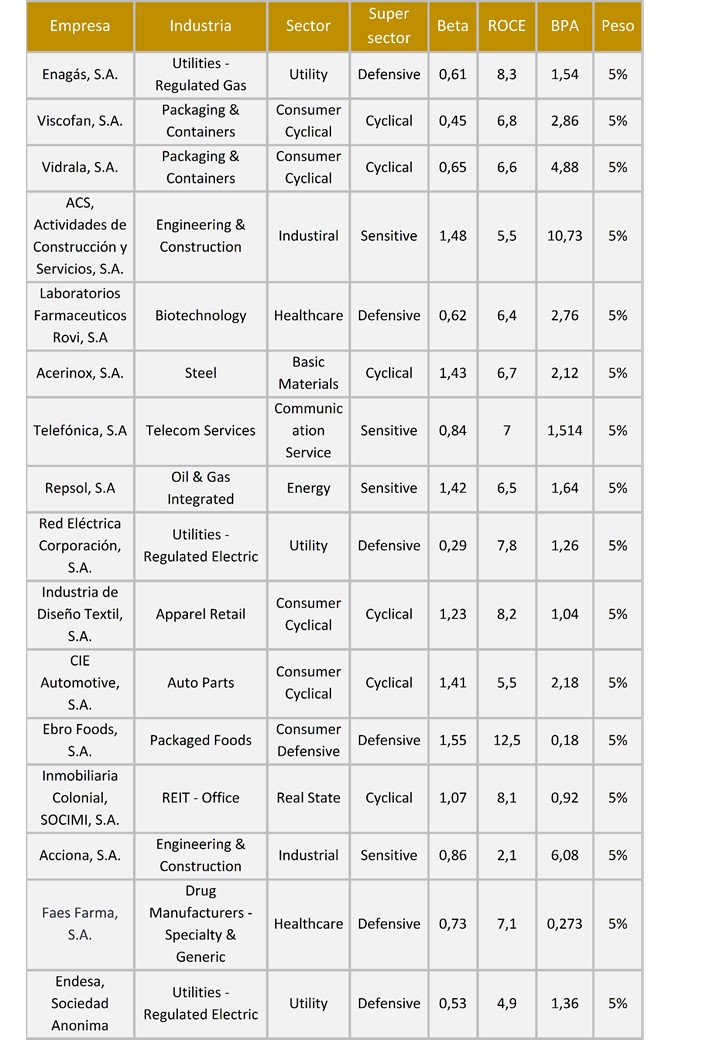

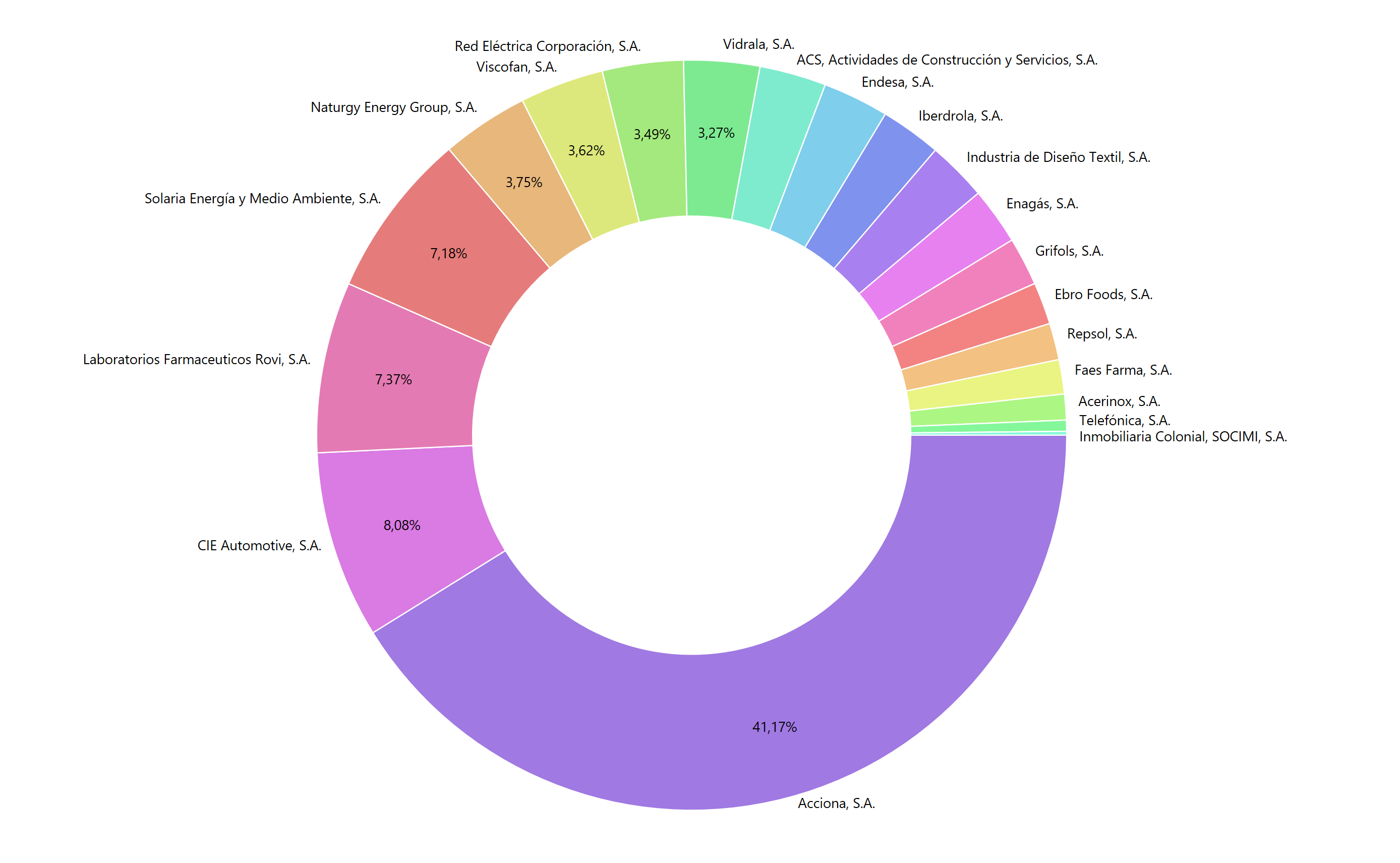

Cartera española - Las 20 empresas que forman la cartera española son las siguientes:

Esta cartera tiene un 50% del peso en sector Defensive, un 20% en el sector Sensitive y un 30% en el sector Cyclical. La Beta de la cartera es de 0,609 y cumple la restricción de no más de un 15% en una misma industria.

Comparación con el mercado

Una vez diseñadas las carteras, se comparan sus rendimientos con sus mercados de referencia. Para ello, se utilizan las herramientas Portfolio Performance que facilita la simulación de las carteras y su evolución y Portfolio Visualizer para observar también la evolución. Así pues, se busca comprobar si estas carteras baten al mercado si se hubiese invertido en ellas tiempo atrás. Este proceso es conocido como Backtesting. El periodo seleccionado para la comparación es de 11 años, es decir, el contraste se realiza desde el año 2010 al año 2022.

Para obtener la distribución de cada cartera, se parte de una inversión de 10.000€ tanto para la cartera americana como para la cartera española y se invierten 500€ en cada una de las empresas de las carteras el día que abren las bolsas en el año 2010, un lunes 4 de enero.

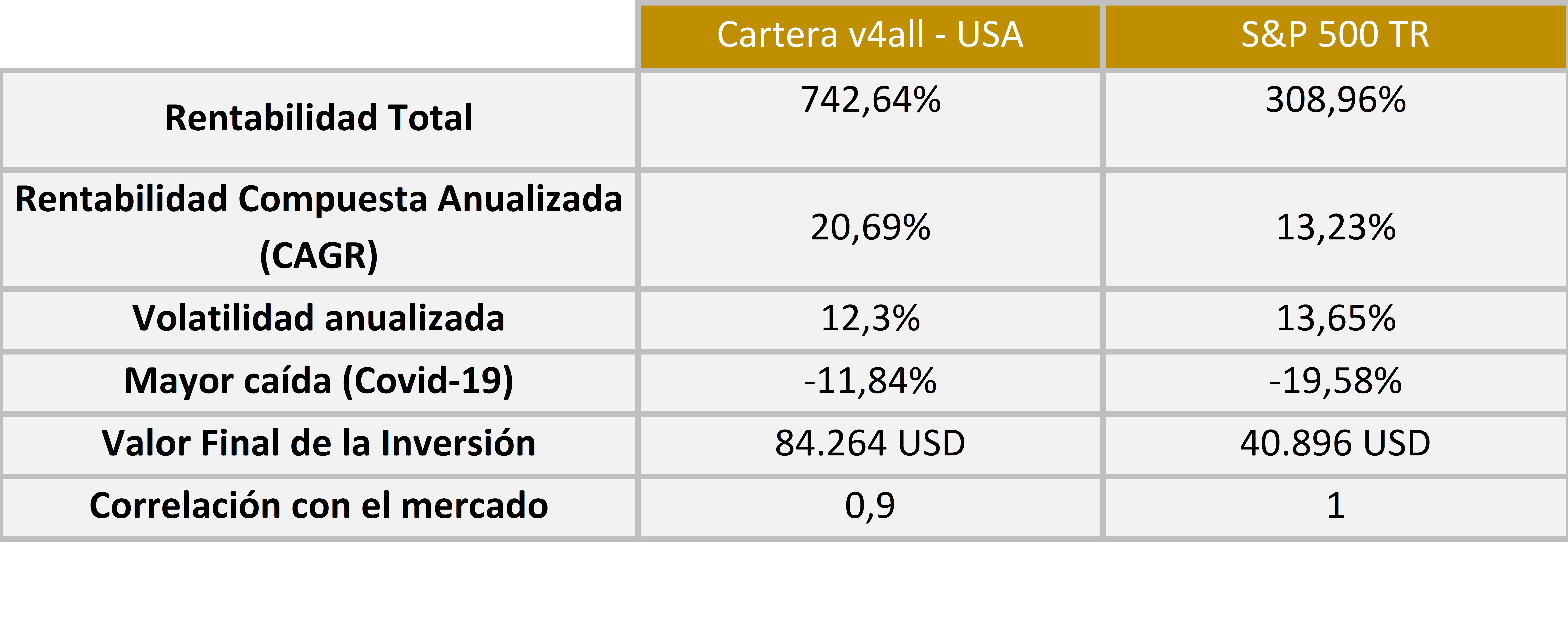

- Cartera americana vs S&P 500 Total Return

A continuación, se muestra una tabla resumiendo la evolución de la cartera y del S&P 500 como aproximación del mercado. Para simular este último en la herramienta, se ha utilizado el ETF Vanguard S&P 500 TR (VOO).

De esta forma, se observa como la cartera Value4all obtiene una rentabilidad mucho mayor que la del mercado con una menor volatilidad. Así, como ejemplo la mayor caída de la cartera en la última década ha sido consecuencia del COVID-19 pero fue menor que las pérdidas del S&P 500 TR. Los gráficos de evolución de ambos activos se muestran a continuación.

Figura 2. Resumen cartera Value4all americana frente al S&P500. Fuente: elaboración propia mediante la herramienta Portfolio Performance.

Principales métricas para la cartera americana value4all 2010 a 2022. Fuente: elaboración propia mediante la herramienta Portfolio Visualizer.

Varios aspectos se pueden destacar en la evolución de la cartera americana. En primer lugar, los valores que mejor evolucionaron han sido NVIDIA Corporation con una tasa anualizada de crecimiento del 41,82% y con una rentabilidad en su mejor año del 226%. En segundo lugar, las tecnólogas Apple Inc., Microsoft con un crecimiento anualizado 27,70% y 25,10% respectivamente también son los artífices de estos buenos resultados. Esto refleja la importancia del sector tecnológico en los resultados de la cartera.

Por otro lado, los valores que han dado lugar a las mayores caídas anuales son BHP Group con un -42,04% seguida por NVIDIA que tuvo una caída del 36,93%.

- Cartera española

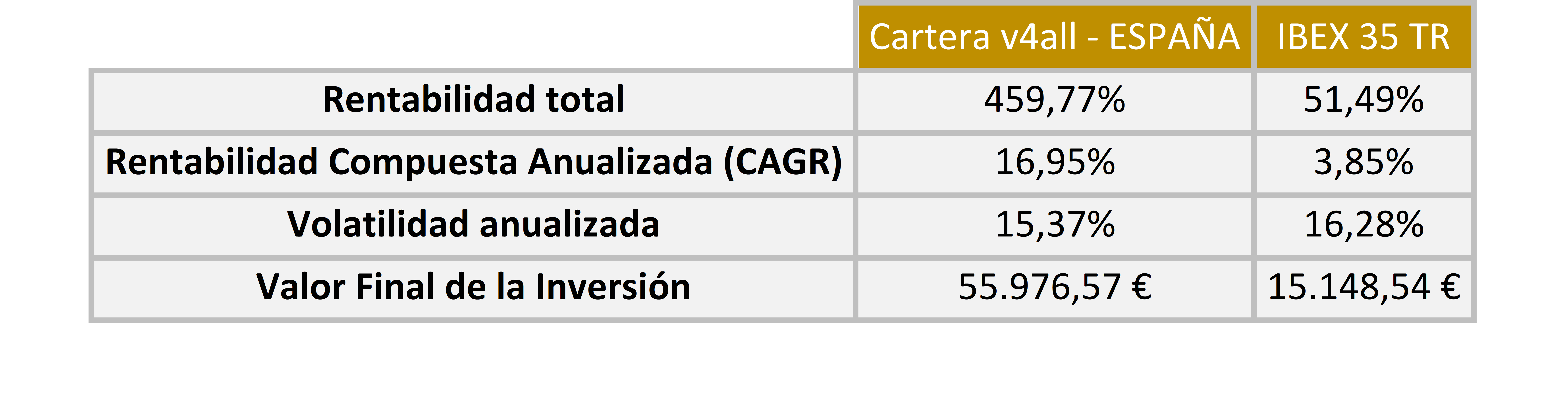

La siguiente tabla resume la evolución de la cartera española frente al IBEX 35 desde 2010 a 2022.

Para el caso de la cartera española, se obtienen mejores rentabilidades y también una menor volatilidad. Puede entonces concluirse que esta cartera bate al mercado: es capaz de obtener mayores rendimientos con una volatilidad (riesgo) menor. En el caso, poder comparar la evolución del índice IBEX 35 con dividendos en la herramienta Portfolio Performance, se ha utilizado un ETF que replica al índice, el AMUNDI ETF MSCI SPAIN.

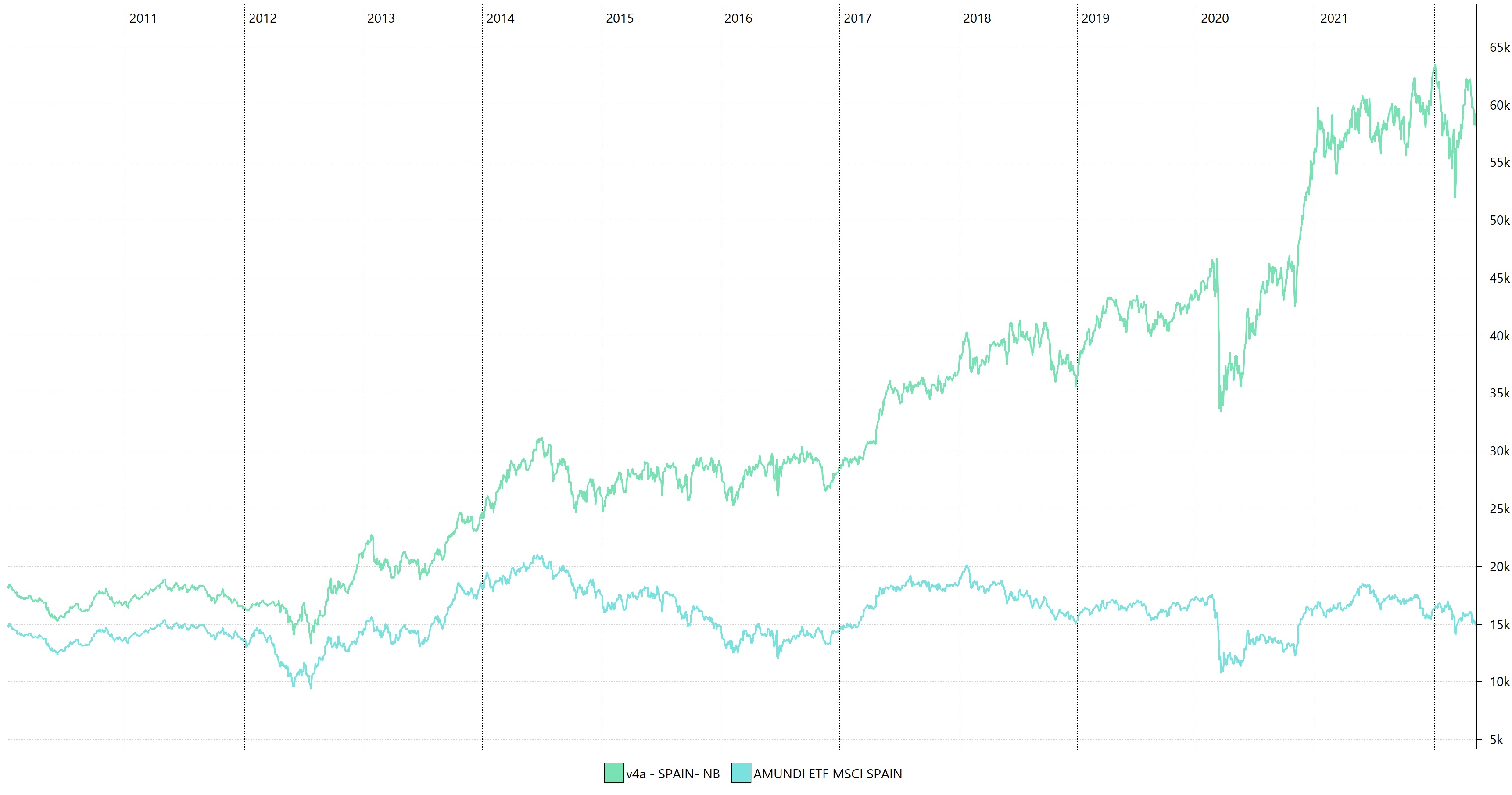

Figura 3. Resumen cartera Value4all española frente al IBEX 35 TR. Fuente: elaboración propia mediante la herramienta Portfolio Performance.

De la gráfica anterior puede observarse como la cartera estuvo más expuesta a los riesgos derivados del COVID-19 en el año 2020, no obstante, la recuperación fue mucho mayor que la del mercado. Asimismo, el inicio de la guerra entre Ucrania y Rusia en 2022 también ha llevó a mayores pérdidas que el mercado. Con todo ello, queda reflejado como el mercado si que obtiene mayor robustez frente a los riesgos al proporcionar una mayor diversificación pero en este caso peores rentabilidades. Aun así, la volatilidad de la cartera Value4all tiene menos volatilidad.

Hay que destacar que los rendimientos elevados de la cartera en comparación con el mercado se deben a la revalorización de acciones como Acciona o o CIE Automotive que, como puede verse, al no hacerse rebalanceos y reinvertir dividendos su peso en la cartera aumenta.

Figura 4. Relación entre volatilidad y retorno para la cartera americana española y el IBEX 35 desde 2010 a 2022. Fuente: elaboración propia mediante la herramienta Portfolio Performance.

Conclusiones

Tras el análisis anterior de los resultados, se concluye:

- La distribución Value4all aplicada a empresas con alta rentabilidad y calidad obtiene mejores rendimientos que el mercado.

- Si la volatilidad se toma como medida de riesgo, algo que como se ha visto es discutible, entonces no se puede asegurar que la distribución Value4all sea más eficiente que las aproximaciones consideradas como mercado. En ambos casos se obtienen una mayor rentabilidad a un menor riesgo.

- La gestión activa a través del planteamiento Value4all ofrece mejores resultados que la gestión pasiva a través de los índices que tradicionalmente se consideran como una aproximación al mercado.

- Es posible batir al mercado.

Con todo ello, son varias las líneas futuras que quedan por desarrollar para probar y mejorar esta estrategia combinada Value4all que invierte en empresas de alto ROCE y BPA combinados. En primer lugar, queda por ver qué resultados se obtienen al hacer rebalanceos cuatrimestrales que mantengas fijos los pesos de cada valor en la cartera. Asimismo, es necesario probar cada cuanto se ha de actualizar los valores de la cartera: si hay que incluir nuevas empresas que hayan obtenido mejores ROCES y BPA y que por tanto asciendan en el ranking.

En segundo lugar, este análisis que discute las diferencias entre la gestión pasiva y la gestión activa, no ha incluido en ningún momento comisiones derivadas de la gestión activa. Aun así, ha de recalcarse que la estrategia Value4all puede considerarse como una estrategia de bajo coste pues los costes de gestión son mínimos al no hacer rebalanceos ni modificaciones en la cartera a largo plazo (aunque si reinversión de dividendos). Con todo ello, las mejores rentabilidades que ofrecen las carteras Value4all hacen que su consideración no sea relevante.

⭐ Para saber más ⭐

➡️Nuestra web: www.value4all.es

➡️ LinkedIn: https://www.linkedin.com/in/value-4all-3a48ba1b2/

➡️Twitter: https://twitter.com/Value4allE

➡️Instagram: https://www.instagram.com/value4all.es/

➡️Todos nuestros podcasts aquí: https://www.ivoox.com/value4all_sw_1_1.html

➡️Los últimos, en Spotify: https://open.spotify.com/show/7rNS1uJpjSHNLtwUSibejE

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/