Crecimiento y tiempo (#3 Serie “Winter is coming, el efecto del banco de hierro”)

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores"). La redacción de la entrada del blog ha sido realizado por Ángel García Cuevas, autor del proyecto value4all.

El crecimiento económico:

En primer lugar, es importante introducir algunos parámetros macroeconómicos. El producto interior bruto o PIB es un indicador económico que refleja el valor monetario de todos los bienes y servicios finales producidos por un país o región en un determinado periodo de tiempo, normalmente un año. Se utiliza para medir la riqueza que genera un país en un intervalo de tiempo definido. Además, dividiendo dicho parámetro entre el número de personas que habitan dicho país o región, obtenemos el PIB per cápita. Este último indicador lo que refleja es la cantidad total de riqueza que correspondería a cada habitante de la región o país, si toda ella se repartiera de forma igualitaria.

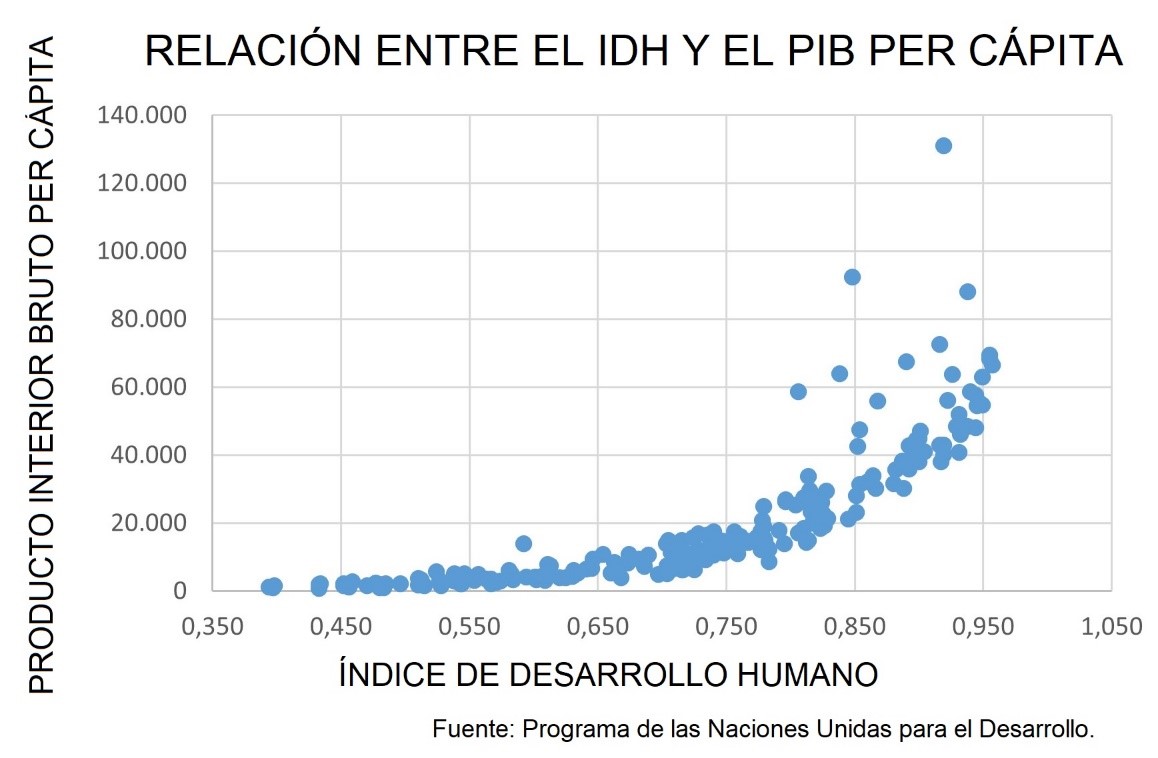

Más allá de estos dos parámetros, otro indicador no sólo económico, sino multidisciplinar, es el Índice de Desarrollo Humano (IDH) que podría definirse como una forma de medir la calidad de vida del individuo en el país en el que vive. Dicho parámetro, que es elaborado cada año por el Programa de las Naciones Unidas para el Desarrollo, es un indicador sintético de los logros medios obtenidos en las dimensiones fundamentales del desarrollo humano, a saber, tener una vida larga y saludable, adquirir conocimientos y disfrutar de un nivel de vida digno. Además, muestra una enorme correlación con el PIB per cápita (datos de 2019).

Relación entre el IDH el PIB per cápita. Fuente: elaboración propia a partir de datos de las Naciones Unidas.

No obstante, no sólo de PIB vive el hombre. Como dijo el candidato a la presidencia Robert Kennedy en 1968 en plena campaña electoral “el PIB lo mide todo excepto lo que hace que valga la pena vivir la vida”. En consecuencia, este indicador no tiene en cuenta aspectos como la cultura, sabiduría, arte o incluso la bondad de un país. El PIB es un mero indicador de la riqueza de un país, la cual puede estar distribuida de forma injusta o, incluso, puede proceder de la explotación de otro.

No obstante, en oposición al IDH se encuentra en la felicidad nacional bruta, que tiene su origen en la pequeña monarquía parlamentaria asiática de Bután, donde la religión dominante es el budismo. El gobierno de este país situado entre China y la India considera la felicidad igual de importante que la economía, por ello, allí se inventó este indicador menos correlacionado con el PIB per cápita. Este parámetro se sustenta en nueve pilares, que son bienestar psicológico, salud, educación, cultura, distribución del tiempo, calidad del gobierno, relaciones sociales, ecología y vivienda. Sin embargo, aunque sea uno de los países menos corruptos del mundo, además de que la mayoría de sus habitantes se encuentran satisfechos con sus condiciones de vida, su joven democracia parece que aún dista levemente de ser considerada un régimen de plena libertad.

La base fundamental sobre la que se asienta el crecimiento de cualquier economía es el aumento de la productividad. A su vez, dicho aumento es consecuencia en gran medida por el ahorro.

El ahorro

Tradicionalmente, el crecimiento económico se ha asociado al consumo argumentando que, si la sociedad dispone del suficiente dinero para consumir, esto le incita a demandar más bienes y servicios, activando así la actividad económica. Por este motivo, los gobernantes en momentos de estancamiento económico le han dado a la máquina de imprimir billetes para que familias y empresas dispongan de dinero para su consumo. Esto, en cambio, lejos de generar un crecimiento económico sostenido y duradero, lo que provoca son ciclos de crecimiento y depresión económica que ya explicamos en el primer capítulo. El ahorro es lo contrario al consumo, es decir, cuanto menos consumo más ahorro y viceversa.

Pero ¿qué papel juega el ahorro en la economía? El ahorro se basa en dos modalidades: el atesoramiento y la inversión. El atesoramiento consistiría en lo que popularmente se conoce como “guardar dinero debajo del colchón”. Esto se puede hacer de varias formas como pueden ser guardar dinero en efectivo o adquirir joyas para tenerlas guardadas. No obstante, debido a la poca rentabilidad de este tipo de ahorro es el menos común. El dinero va perdiendo valor por la inflación y las transacciones por adquisición y venta de joyas suponen un coste, al que habría que sumarle el coste de un seguro almacenamiento de ellas.

Por otro lado, la inversión supone una forma más rentable de ahorrar. Así pues, se pueden conservar los ahorros en entidades financieras que a su vez prestarán dichos ahorros para aquellos proyectos empresariales que consideren económicamente viables. Por otro lado, muchos inversores invierten directamente sus ahorros en acciones o bonos de empresas que consideran que tendrán éxito. La rentabilidad de este tipo de ahorro radica en los intereses, para entendernos, el interés es la diferencia entre el valor de los bienes presentes en relación con los bienes futuros. Los ahorros líquidos, es decir, el dinero, es un bien, el cual tiene distinto valor subjetivo para el prestamista y el prestatario. Como el prestamista valora una cantidad de dinero X más en el momento presente que en el momento futuro, cuando tenga que devolver X no le supondrá (si todo va según como espera) un problema aportar la cantidad X más el interés.

De esta manera, los prestamistas o ahorradores son conscientes de que invertir sus ahorros supone un cierto riesgo, pues si invierten en proyectos no viables, posiblemente no sean capaces de recuperar su inversión y, por supuesto, tampoco recibirán los intereses. Esto favorece una inversión más cuidadosa y responsable, lo cual da lugar a proyectos económicamente viables que generan beneficios, empleo, riqueza y, en definitiva, crecimiento económico sostenido y duradero.

¿Cómo el ahorro aumenta la productividad?

Pongamos el ejemplo de una isla habitada por una sólo persona, la cual, para sobrevivir, se dedica a la pesca, es decir, pescar es su actividad económica. Imaginemos que cada día obtiene dos peces, lo que le permite conseguir el alimento suficiente para ese día. Por lo tanto, cada día pesca y consume dos peces, en consecuencia, no ahorra. En cambio, si aumenta su producción de víveres dedicando más horas a la citada actividad, obteniendo 3, a la vez que reduce su consumo a 1, genera un excedente que le permite almacenar alimento que podrá consumir en el futuro. De esta forma, si consigue un excedente suficiente para subsistir durante, por ejemplo, dos días, podrá dedicarlos a fabricar bienes de capital en forma de una mejor red de pescar o una caña que sea más efectiva. Esta mejor herramienta le permitirá pescar más peces empleando el mismo tiempo, lo cual es un aumento de la productividad.

El orden extendido

Está claro que tanto la división del trabajo como el ahorro favorecen el aumento de la productividad, la cual es la base del crecimiento económico. No obstante, la posibilidad de realizar ambas prácticas no siempre está garantizada. Según Hayek, en su famoso libro “La fatal arrogancia”, para que exista esta garantía debe haber un orden extendido, es decir, un marco de instituciones económicas, legales y morales, en el cual nosotros mismos encajamos al obedecer ciertas reglas de conducta. Este orden es resultado no de la intención o del diseño humano sino de manera espontánea: surge de la adaptación involuntaria a ciertas prácticas morales y tradicionales. Dichas prácticas tienen una justa y rápida divulgación a través de la selección evolutiva, es decir, el incremento comparativo en población y riqueza de los grupos que las siguen.

La formación de este orden extendido requiere que los individuos cambien sus respuestas 'naturales' o 'instintivas' a otras. Además, el proceso evolutivo del orden extendido ha sido estimulado por incrementos en la libertad individual e incluso ha realizado alguno de sus más grandes avances durante tiempos de anarquía, sin embargo, puede ser obstaculizado por el intervencionismo gubernamental. Aparte, cabe mencionar que la constante evolución cultural del orden extendido requiere la enseñanza y transmisión a cada nueva generación de la moralidad, las reglas, las costumbres y tradicionales, porque la civilización no es heredada; tiene que aprenderse y merecerse por cada generación desde cero. Para concluir esta idea, en palabras del propio Hayek “nuestra civilización depende, no sólo de su origen, pero también de su preservación, en aquello que puede ser descrito con precisión sólo como el orden extendido de la cooperación humana, un orden, aunque algo confuso, más comúnmente conocido como capitalismo".

¿Qué aplicación tiene esto a la inversión?

En el caso de que se quiera llevar a cabo un análisis del crecimiento económico relativo a un país o a un conjunto de países, lo más importante es descubrir si dicho crecimiento es estable o no. Por supuesto, un crecimiento inestable, como vimos en el primer capítulo de la serie Winter is coming, parte de una expansión crediticia y de una bajada artificial de los tipos de interés. Por otro lado, la frugalidad y, en consecuencia, el aumento de la productividad es aquello que provoca un crecimiento económico estable. Además, como ya hemos comentado anteriormente, la especialización de los trabajadores, como consecuencia de la división del trabajo, favorece enormemente dicho incremento de la productividad en cualquier economía.

Aunque parezca mentira, esto se ha podido comprobar empíricamente en países con fama de intervencionistas, como es el caso de China en los últimos veinte años. El hecho de que millones de personas se fueran progresivamente incorporando al mercado, unido a las elevadas tasas de ahorro dieron lugar a un importante crecimiento de la productividad en el gigante asiático. Desde luego, no fue el intervencionismo lo que provocó este milagro económico, sino un mercado cada vez menos intervenido y una cierta estabilidad legal, apoyándose en unas instituciones que, con el tiempo, iban adoptando un carácter más inclusivo.

Por el contrario, nuestro querido país tomó el sentido contrario. Aunque es cierto que España también ha vivido un gran crecimiento económico a lo largo del presente siglo, dicho incremento ha tenido mucho más que ver con el endeudamiento que con el ahorro y el aumento de la productividad. Mientras que la deuda China en 2018 no superaba el 51% de su PIB, la española rozaba el 98% (aunque cerró el tercer trimestre de 2020 ene el 114% según el Banco de España) es decir casi el total de los bienes y servicios producidos a lo largo de un año. Para que nuestros oyentes nos entiendan, pagar esta cantidad supondría, por ejemplo, estar todo el país trabajando sin consumir durante un año. Así pues, dicho endeudamiento, lo que escondía era una gran cantidad de proyectos empresariales que no eran realmente productivos, los cuales eran impulsados por el crédito barato pero que, a la larga, resultaron un total fracaso pues no tenían viabilidad económica real.

En definitiva, a lo largo del SXXI, al contrario de lo que opina mucha gente, suponía más segura, en términos generales, la inversión en un país como China que, en España, debido a las mayores tasas de frugalidad e incremento de la productividad. No obstante, cabe resaltar que el régimen de Xi Jinping, al margen de su apertura económica basada en un capitalismo de amigotes del partido comunista, está aún lejos de ser una democracia consolidada, lo cual no deja de ser un impedimento para el desarrollo de la total seguridad jurídica.

Llegados a este punto cabe preguntarse. ¿Por qué la productividad de las empresas españolas es tan baja? Para entenderlo, hemos empleado un artículo que publicó Juan Ramón Rallo en octubre de 2019 en el Confidencial. En dicho artículo se expone que algunos economistas consideran que el estancamiento de nuestra productividad se debe a que la entrada de capitales experimentada por la entrada en el euro se concentró en las empresas menos eficientes de nuestra economía. Por otro lado, se sugiere una hipótesis diferente, aunque compatible con la anterior: la mala calidad de los equipos directivos españoles frenó que nuestras empresas aprovecharan todo el potencial de las nuevas tecnologías de la información. En consecuencia, la menor penetración de las nuevas tecnologías derivada de la mala calidad de los directivos españoles explicaría la escasa evolución de nuestra productividad respecto a países como Alemania.

En esencia, la mala calidad de los equipos directivos españoles obstaculizó que nuestras empresas sacaran todo el partido posible a la incorporación de nuevas tecnologías o, incluso, impidió que muchas de ellas las incorporaran. A su vez, esa menor penetración tecnológica también redundó en una menor demanda empresarial por trabajadores altamente cualificados y, por tanto, en una menor prima salarial para esos trabajadores bien formados, los cuales terminaron emigrando hacia otros países europeos con mejores prácticas directivas y mayores salarios. No obstante, estas dos explicaciones apuntan a un mismo problema común: nuestra estructura regulatoria protege las compañías ineficientes de la competencia e impide que sean desplazadas o absorbidas por otras empresas más eficientes y con mejor calidad directiva.

Es esta esclerotización derivada de la regulación mercantilista la que explica, por un lado, que la fortísima entrada de capitales que experimentamos al inicio del presente siglo se dirigiera predominantemente a empresas improductivas y, por otro, que las empresas con mejores equipos directivos no hayan ocupado la posición de las empresas con peores equipos directivos, ralentizando con ello la incorporación de las nuevas tecnologías. En consecuencia, la principal vía para aumentar nuestra productividad y nuestros estándares de vida pasará necesariamente por las tan mentadas reformas estructurales que, por un lado, flexibilicen el mercado de factores productivos y, por otro, dinamicen la competencia entre empresas para que las eficientes puedan crecer y las ineficientes se reconviertan o desaparezcan.

El tiempo:

Como ya hemos mencionado antes, el ahorro supone una especie de sacrificio inmediato ya que se deja de consumir en el presente. No obstante, esto permite desarrollar una capacidad productiva mayor e incrementar la productividad. Por lo tanto, el tiempo es un elemento esencial en el proceso productivo. Así pues, la producción no es instantánea pues está dividida en distintas fases, empezando por la obtención de las materias primas hasta llegar al consumo de los productos.

Proceso productivo

A nadie le extraña que el proceso productivo de hasta el más simple producto está dividido en distintas fases. La artesanía es un arte que, desde luego, queda estupendo decorando los montes de la localidad polaca de Zakopane o las ruinas jesuitas de la provincia argentina de Misiones. No obstante, actualmente la economía global se basa, casi en su totalidad, en procesos productivos mucho más complejos que la simple conversión de materias primas en producto para su posterior venta, por parte de un único agente, el artesano. Para explicar la importancia del tiempo en el proceso productivo, tomemos como ejemplo el proceso de fabricación de un brik de leche.

Intervienen en él diversos actores, desde los productores de leche hasta la distribución minorista, pasando por los veterinarios que garantizan la salud del ganado, los fabricantes del envase y la distribución mayorista. Entre todos estos actores se darán unos flujos de caja con un cierto retraso con respecto a los flujos reales de bienes, según la política de pago a proveedores que cada uno tenga. Es fácil entender que, en la medida que cada agente opere con una cierta frugalidad, utilizando ahorros propios para amortiguar posibles retrasos en los pagos, se dota al sistema de mayor seguridad.

Sin embargo, si se lleva a cabo una expansión crediticia que baja artificialmente los tipos de interés, se eliminan los incentivos que posee el ahorro para empresas (y familias). Ante la avalancha de crédito barato empresas (y familias) se endeudan, las primeras para producir más y las segundas para consumir más.

Siguiendo el ejemplo del brik de leche, el granjero se endeudará para comprar más vacas que produzcan más leche y, a su vez, demandará más servicios a la empresa veterinaria que tendrá que contratar más profesionales. A su vez, el resto de empresas de la cadena de valor del brik de leche reaccionarán al aumento de oferta, para lo que acudirán al mercado de capitales por lo bajo de los tipos de interés.

En principio, parece que todos ganan, no obstante, cabe repetir que debido a la expansión crediticia el valor del dinero va disminuyendo progresivamente y, por lo tanto, el crédito obtenido por el granjero es más valioso que el que consiguió la empresa embotelladora. Si, por el contrario, la empresa embotelladora no se endeuda, sino que aumenta la producción mediante sus ahorros, hay que destacar que dichos ahorros perdieron valor precisamente por la generación artificial de crédito barato.

Por esto último, el dinero creado de la nada afecta negativamente a los ahorradores y a los últimos prestatarios, pues cuando deciden adquirir el crédito, los precios ya han ascendido debido a la inflación. Además, si llega el momento en el que las familias, para devolver sus deudas, disminuyen su consumo de leche hasta el punto previo a la expansión crediticia, dicha reducción provocará excedentes en los puntos de venta, los cuales demandaran menos cartones a la distribuidora que no podrá compensar la inversión en nuevos camiones. Además, la embotelladora deberá reducir su producción y, en caso de que haya contratado más personal, deberá reducir la plantilla o los salarios. En consecuencia, la demanda de materias primas, envases y leche cae, provocando un efecto adverso similar al anterior. En definitiva, el crédito barato lo único que crea es una falsa ilusión por la cual las malas inversiones pasan por buenas.

¿Qué papel juega el tiempo en el proceso inversor?

Para desarrollar un proceso inversor con éxito, también es necesario el rechazo de la satisfacción inmediata de las necesidades de consumo primero y de inversión después. Por este motivo, se empieza ahorrando para luego comenzar a invertir sacrificando los resultados a corto plazo. Así pues, si pensamos en el largo plazo y abandonamos el tan común cortoplacismo, seremos capaces de recoger los frutos en el futuro. De esta manera, al igual que el proceso productivo, el proceso inversor está sometido al tiempo. En consecuencia, un granjero cortoplacista se endeuda para producir más de forma inmediata, sacrificando su ahorro presente que le permitirá hacer dicha inversión en el futuro libre de deuda e intereses. Del mismo modo, un inversor cortoplacista intenta obtener resultados inmediatos de sus inversiones, sacrificando el potencial de éstas en el largo plazo.

Según el gran Ludwig von Mises, la ley de la preferencia temporal establece que los individuos, en general, valoran más los fines más próximos en el tiempo, lo cual hace que sus acciones más duraderas sólo vayan encaminadas a alcanzar fines de mayor valor. Por este motivo, el cortoplacismo es algo inherente a nuestra naturaleza. Sin embargo, la mente humana es capaz de valorar cuándo un fin futuro puede tener mayor repercusión positiva en su bienestar que la satisfacción de sus necesidades inmediatas. No obstante, dicha valoración requiere de un razonamiento al que hay que dedicarle, también, su tiempo.

“Timing the market” vs “time in the market”:

Todo inversor en bolsa piensa en algún momento que lo que le va a funcionar es comprar barato y vender cuando suba. Esto sería una estrategia de “Timing the market”, y aunque es indudablemente efectivo, es demasiado dependiente de la suerte. El problema, claro, es no poder predecir cuándo algo va a subir.

Por el contrario, la estrategia de “time in the market”, esto es, de permanecer invertido en las empresas que has seleccionado durante largos periodos de tiempo, aunque la cotización se pueda reducir en momentos de crisis económica. Como ya vimos aquí, la inversión en renta variables (acciones) con una visión en el largo plazo ha demostrado históricamente ser la inversión más rentables, capaz de atravesar los momentos de crisis o “cisnes negros”, para más detalles, ver aquí.

Y es que en realidad la pérdida económica sólo se materializa cuando vendes. Por eso, si inviertes con una visión en el largo plazo, sólo se debe vender las acciones cuando se aprecien deterioros permanentes en el negocio de la empresa.

No en vano, como dice Warren Buffett:

“When we own portions of outstanding businesses with outstanding managements, our favorite holding period is forever”.

Key Takeaways (KTs):

KT1 – El crecimiento económico mejora la calidad de vida. A pesar de las críticas (justificadas) que reciben el PIB y el PIB per cápita, son al día de hoy la mejor manera de estimar la calidad de vida de las personas.

KT2 – No puede haber crecimiento si no hay aumento de la productividad. Actualmente España se está quedando rezagada en este sentido debido a la excesiva regulación que perpetua a las mercantilistas empresas ineficientes con directivos alérgicos a las nuevas tecnologías.

KT3 – A la hora de hacer nuestra diversificación geográfica, debemos intentar estimar si los países a los que se exponen las empresas que analicemos tienen un crecimiento que se apoya en la productividad o en una burbuja crediticia.

KT4 – Un crecimiento que se apoye en la expansión crediticia está condenado al fracaso, por la formación de una subsecuente burbuja que será atribuida a “los ciclos económicos”.

KT5 – Para el proceso inversor es necesario abstraerse de la preferencia temporal del dinero. Esto supone sacrificar el placer cortoplacista de hoy con la esperanza de obtener un mayor retorno en el futuro.

KT6 – Cuando se invierte con una visión en el largo plazo, no se debe perder de vista la importancia del “time in the market” sobre el “timing the market”. No es tan importante entrar en las cotizaciones en mínimos históricos: lo importante es mantener la inversión mientras no pensemos que el deterioro del negocio de la empresa es definitivo.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/