Conceptos generales sobre la inversión en el largo plazo

La mayoría de los ahorradores, sobre todo en España donde todavía no existe una cultura inversora muy desarrollada, cree que la inversión en bolsa consiste en comprar acciones, esperar a que suba su cotización y hacerse millonario con su venta en cuestión de minutos. Lo cierto es que esto no es inversión, sino especulación, que es lo que suele mostrarse en la mayoría de las películas relacionadas con el mundo de la Bolsa y que provoca el pensamiento erróneo y generalizado de que invertir en los mercados es lo mismo que jugar a la ruleta.

En concreto, para que una inversión se considere como tal, debería cumplir una serie de requisitos:

-

Finalidad: tanto en la inversión como en la especulación el objetivo consiste en ganar dinero; no obstante, el inversor busca incrementar sus ingresos con el aumento de los beneficios que genera la empresa por su actividad y a través de los dividendos que reparte. Esto es, generar “rentas pasivas”, hacer que el dinero trabaje por ti. Por su parte, el especulador aprovecha las variaciones en el precio de la acción provocadas por la volatilidad del mercado, buscando una ganancia al vender las acciones.

-

Plazo temporal: generalmente la especulación se basa en el corto plazo mientras que, en la inversión, la compra de acciones se realiza con el fin de mantenerlas en períodos largos de tiempo, a veces incluso durante toda la vida, siempre que esté justificado.

-

Estudio previo: la inversión requiere llevar a cabo un estudio completo y un análisis previo de la compañía en la que se quiere invertir con herramientas que proporciona el análisis fundamental. Por su parte, la especulación se basa en rumores y tendencias recientes acerca del rumbo que tomará el precio de la acción.

-

Riesgo: normalmente, el riesgo que conlleva una especulación es mucho mayor al que podría tener una inversión sobre la que se ha realizado un estudio profundo.

-

Rentabilidad: el inversor busca una rentabilidad razonable en el largo plazo acorde con el nivel de riesgo asumido; sin embargo, el especulador pretende obtener una rentabilidad mucho mayor y en un período muy corto de tiempo.

El objetivo de este proyecto es la divulgación de los métodos para la inversión en largo plazo con el objetivo de acumular una renta en el largo plazo, como la que permitiría conseguir pagos complementarios a los del sistema público de pensiones, si bien no exclusivamente.

Los dos pilares de la inversión en el largo plazo:

Los dos pilares que permiten, desde un punto de vista matemático, que una inversión en renta variable con visión en el largo plazo sea rentable son la reinversión de los dividendos y su efecto con la capitalización compuesta.

Los dividendos:

El dividendo es el dinero repartido por una empresa entre los accionistas de una sociedad, a cuenta de los resultados obtenidos por la misma. A pesar de que en la prensa generalista se suele asociar una buena marcha del mercado con la revalorización de la acción, ésta no supone ninguna ventaja para el accionista, a no ser que venda sus acciones. Por el contrario, el dividendo constituye la principal vía de remuneración de los accionistas como propietarios de una sociedad. Su importe debe ser aprobado por la Junta General de Accionistas de la sociedad. La inversión en empresas que paguen dividendos de manera habitual es uno de los pilares en los que se apoya la estrategia de inversión propuesta por el proyecto value4all.

Para demostrar la relevancia que tienen los dividendos para el inversor, en el año 2010 BME (Bolsas y Mercados Españoles) realizó un estudio sobre la rentabilidad de la Bolsa a largo plazo abarcando un período de 30 años, desde enero de 1980 hasta junio de 2010. Algunos de los resultados obtenidos fueron los siguientes:

- Invertir 100€ en el IGBM (Índice General de la Bolsa de Madrid), aquel que no incluye los dividendos, en el año 1980 se habrían convertido en 2.539€ en el año 2010, lo que supondría una rentabilidad anual positiva del 10.7%.

- Si se tiene en cuenta el pago de dividendos junto con otras remuneraciones aportadas por las compañías, los 100€ de 1980 se habrían convertido en 9.254€ en el año 2010, que descontando la inflación habría supuesto una rentabilidad media anual de alrededor del 10%.

- Considerando los dividendos, las remuneraciones de las compañías y teniendo en cuenta la inflación, si se ha mantenido un período mínimo de 11 años la inversión, incluso en los peores momentos de estos 30 años, el ahorrador ha conseguido aumentar su poder adquisitivo. En el caso de no tener en cuenta la inflación el período bajaría a los 6 años.

Hay que considerar que el estudio realizado por BME ha empleado el ITGBM, que como se comentaba anteriormente, incluye los dividendos y remuneraciones que las compañías fueron pagando a los accionistas. Este índice, al incluir a todas las compañías que han ido cotizando a lo largo de esos 30 años, podría haber obtenido unos resultados algo mejores tratando de seleccionar aquellas empresas que no tengan pérdidas y que paguen buenos dividendos, que será, básicamente, el objetivo a cumplir de la estrategia presentada en este trabajo.

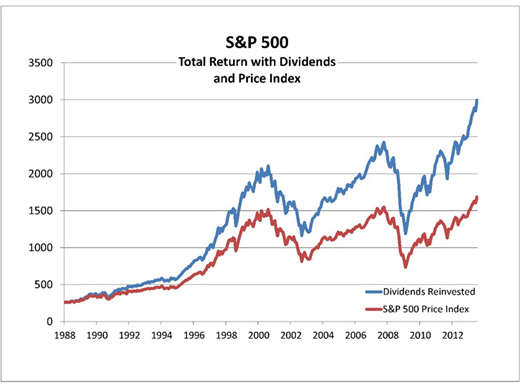

Una buena manera para ver la importancia del dividendo en la rentabilidad de la inversión es fijarse en el índice que calcula el Total Return Index para el S&P 500. Éste incluye el impacto de la inversión de los dividendos en el propio índice, como una reinversión de los dividendos en el mismo.

El impacto acumulado a lo largo del tiempo puede ser sustancial: la siguiente figura muestra el Price Index S&P 500 en rojo y el Total Return Index S&P 500 en azul. Las dos series de datos comienzan en enero de 1988 al mismo precio. Mil dólares invertidos en el S&P 500 a finales de enero de 1988 habrían valido 55557 dólares a finales de julio de 2013. Sin embargo, si los dividendos se reinvirtieran en el índice, la inversión valdría 10.635 dólares a finales de julio. La reinversión de los dividendos aproximadamente duplicó el valor de la inversión. En el mismo período de tiempo, el rendimiento anual obtenido por el Total Return Index fue del 9,71% y por el Price Index fue del 6,96%, una diferencia del 2,75%.

Evolución desde el año 1988 del índice de precio S&P500 y del índice con reinversión de los dividendos. Fuente.

La capitalización compuesta:

La posibilidad de poder aprovechar los beneficios que posee el interés compuesto es otra de las ventajas que ofrece la inversión en Bolsa a largo plazo. El interés compuesto o capitalización compuesta, se lleva a cabo a través en la reinversión de los beneficios en forma de intereses obtenidos de una inversión de manera continua en el tiempo. De esta manera, los intereses que se generan se van acumulando a la inversión inicial de tal forma que la capacidad del capital para generar nuevos intereses sea cada vez mayor. La fórmula del interés compuesto se presenta a continuación:

![]()

Donde:

CF: Capital final

CI: Capital inicial

r: Tasa de interés

N: Número de períodos

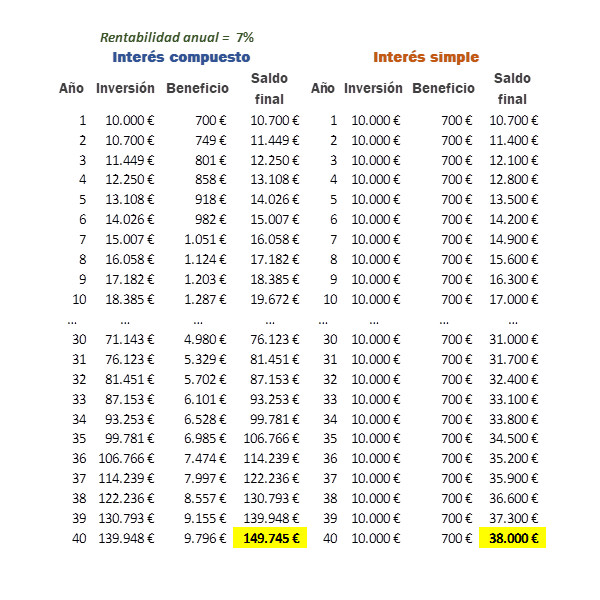

Para poder apreciar con claridad la ventaja del interés compuesto frente al interés simple, que es el tipo de interés al que el ahorrador está acostumbrado, la mejor forma es a través de un ejemplo: un ahorrador dispone de 10.000€ con los que es capaz de obtener una rentabilidad anual del 7% durante 40 años. Al final de cada año puede reinvertir los beneficios obtenidos (700€) y acumularlos junto con el capital inicial, lo que equivaldría a aplicar el interés compuesto; o no reinvertir los beneficios y dejar que únicamente el capital inicial sea el que genere los intereses, a través del interés simple. La siguiente tabla muestra el saldo final obtenido al final de cada año en función de la estrategia seguida.

Ejemplo de rentabilidad obtenida mediante el interés compuesto frente al interés simple. Fuente: Elaboración propia.

Se puede observar que durante los primeros años la diferencia de rentabilidad obtenida no varía mucho entre ambos tipos de interés; sin embargo, a medida que avanza el tiempo las diferencias entre ambos métodos son cada vez mayores y al llegar a los 40 años el capital obtenido mediante el interés compuesto es de casi 150.000€ frente a los 38.000€ del interés simple.

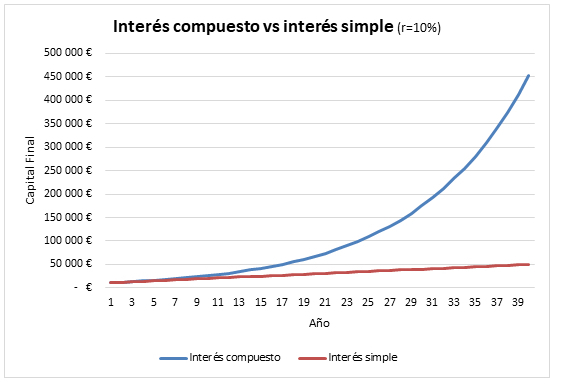

La diferencia en la rentabilidad obtenida al utilizar el interés compuesto frente al interés simple se debe a la fórmula exponencial que utiliza del primero y que provoca un aumento de dicha diferencia a medida que se incrementa el número de años y la rentabilidad anual. De hecho, si se considera una rentabilidad anual del 10% los saldos finales obtenidos difieren todavía más, tal y como muestra la siguiente figura.

Capital final obtenido mediante el interés compuesto frente al interés simple a lo largo de 40 años con una rentabilidad anual del 10%. Fuente: Elaboración propia.

Con este ejemplo se aprecia claramente la ventaja que supone para el ahorrador la fórmula del interés compuesto en el largo plazo. La manera de ponerla en práctica, que está relacionada con la estrategia de inversión que se propone en este trabajo, consiste en la reinversión de los dividendos que reportan las acciones que se tienen en cartera, de esta forma, los dividendos recibidos se van acumulando junto con la inversión inicial a final de cada período y por consiguiente, el capital invertido va aumentando generando mayores beneficios en los períodos venideros; además, cuanto antes se empiece a invertir, mejor, tal y como se ha mostrado en el ejemplo anterior.

Key Takeaways (KTs):

KT1 – la inversión en el largo plazo es muy distinta de la especulación en bolsa, que se refleja en películas como “Wall Street” o “El lobo de Wall Street”

KT2 – la inversión en el largo plazo tiene como finalidad obtener rentas pasivas, es decir, que el dinero trabaje por ti, por medio del cobro de los dividendos. Esto se consigue mediante el estudio previo de la empresa y su industria, invirtiendo en ella con una vocación de permanencia en la misma

KT3 – adicionalmente, este tipo de inversión reduce el riesgo que tiene el especular, al tiempo que da una rentabilidad más moderada pero más segura.

KT4 – los dos pilares sobre los que se asienta este tipo de inversión es el cobro de dividendos, y su reinversión en la misma empresa (u otras) con la idea de que se produzca un efecto de capital compuesto

Sintonía del podcast cortesía de Stormy Mondays (canción "Días mejores").

La redacción de la entrada del blog ha sido realizado por el autor del proyecto value4all Pablo Piay y Alessio Riccioli.

Este trabajo se ha desarrollado bajo la licencia Creative Commons reconocimiento-no comercial-sin obra derivada.

Notas:

El proyecto value4all es un proyecto divulgativo sin ánimo de lucro. No somos una gestora ni comercializadora de acciones y/o fondos, ni aceptamos publicidad de comercializadoras para preservar la independencia del proyecto.

Los fondos que deposites en renta variable (acciones) no están garantizados. El capital invertido queda por lo tanto sujeto a las subidas y bajadas del mercado. Debes por lo tanto considerar la inversión en Bolsa como un vehículo adecuado para tus ahorros en el largo plazo, esto es, el destino del ahorro que estás seguro de no necesitar en un horizonte de 8-10 años. En caso contrario, el riesgo de que acabes teniendo menos dinero del depositado es muy alto.

Sobre el autor

Artículos relacionados

Comentarios

No hay comentarios por el momento. Sé el primero en enviar un comentario.

By accepting you will be accessing a service provided by a third-party external to https://www.value4all.es/